想学习巴菲特?你需要知道价值投资者们最爱的这个选股指标

价值股自 2020 年 11 月以来一直飙升,市净率指标策略甚至比任何价值型股票表现都好,但关于如何挑选价值型股票的争论可能才刚刚开始。

本文系长桥证券翻译,原英文作者系 Nir Kaissar,是资产管理公司 Unison Advisors 的创始人,也是彭博社专栏作家。原文标题《What Happened To Price-To-Book Ratio In Value Investing?》

挑选价值股并不容易

价值投资者很少在如何选股上达成一致。他们的目标基本上都是一样的:尽可能便宜地买股票。然而,就如何衡量便宜,价值投资者们并没有达成共识。一些人寻求高股息收益率,另一些人寻求相对于公司资产、盈利或现金流的低股价,市场上有很多种标准。

在过去 100 年的多数时候,这并不重要,因为无论以什么标准衡量,价值股都是值得投资的。虽然一些价值投资策略的收益并不总比其他策略强,但总体而言,除了 1930 年代的大萧条和 1990 年代末的互联网泡沫期,价值股在很多年间几乎总是跑赢成长股和大盘。所有价值投资者所要做的就是进场。

但就在 2008 年金融危机爆发前,这一简单有效的赚钱方法突然不再灵验。从 2007 年到 2020 年,价值股远远落后于成长股和大盘,带给投资者们的,除了失望还是失望。每一种价值策略都受到了仔细的审视和挑战,尤其是市净率策略。

这不是普通的指标。

20 世纪 90 年代早期的学术研究讨论了价值策略的成功史,从而推广了价值投资,该研究利用市净率 (P/B ratio) 将便宜的 (价值) 股票与昂贵的 (成长型) 股票区分开来。

简单来说,股价相对于公司的资产减去负债 (或账面价值) 越低,股价就越被低估。对许多投资者来说,市净率已成为价值的代名词。

市净率策略大反转

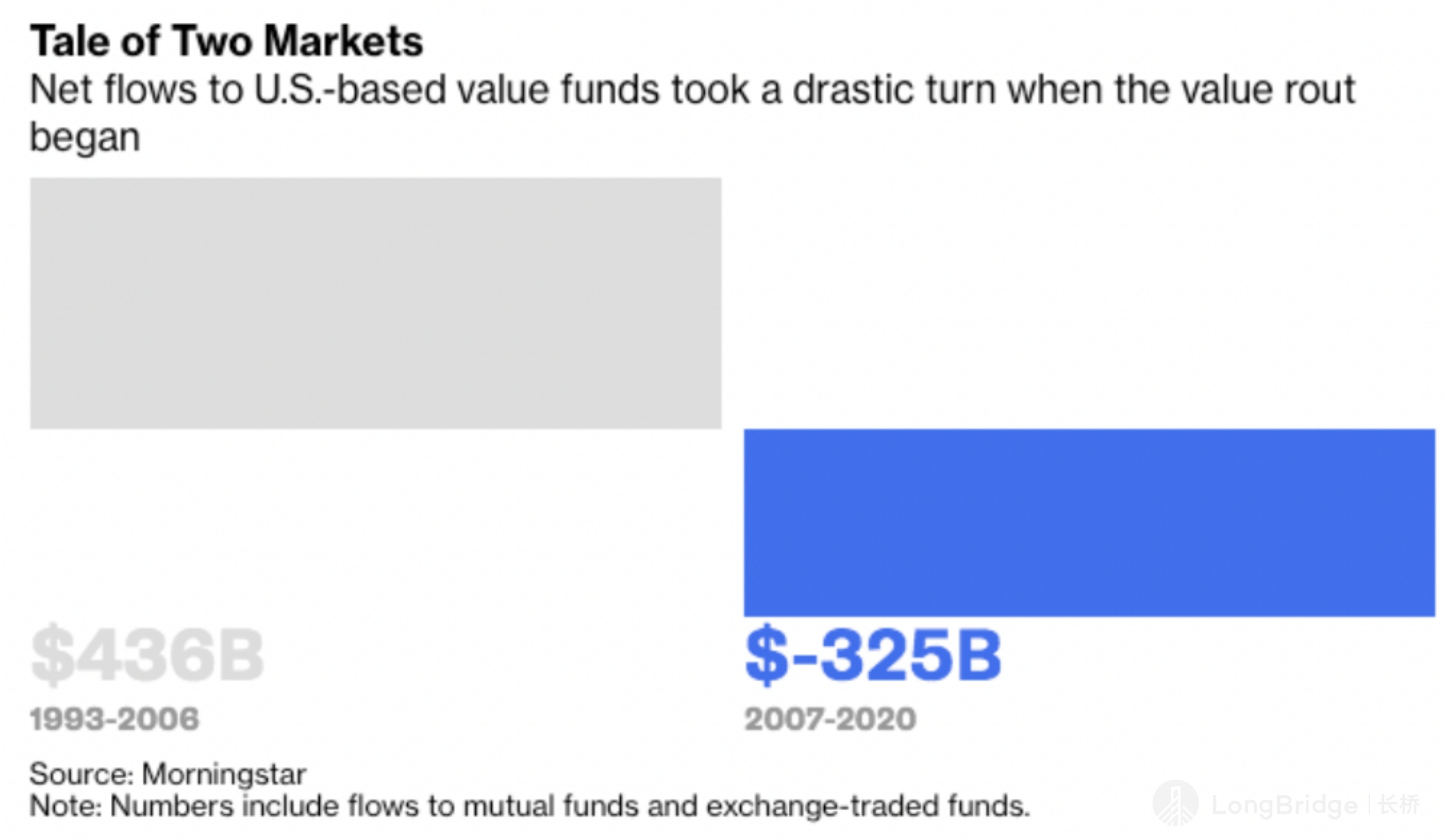

一旦所谓的存在价值溢价的方法流传开来,投资者就会将大量资金投入到价值投资策略中。晨星公司 (Morningstar) 数据显示,1992 年,美国价值型基金管理着大约 1000 亿美元。从 1993 年到 2006 年,膨胀到 4360 亿美元,其中大部分流入了利用市净率挑选股票的基金。

然而,事实证明,在随后的 14 年溃败中,市净率指标在所有价值策略中是表现最差的。这种反转的幅度确实令人震惊。

经济学家张鲁及其同事编制的数据显示,从 1967 年到 2006 年,算上股息,按市净率排序并按市值加权计算,最便宜的 30% 美国股票比最贵的 30% 股票的年化收益率高 5.1 个百分点。但从 2007 年到 2020 年,30% 最便宜股票比最贵股票的年化收益率落后 6.6 个百分点。

鉴于市净率指标在价值投资方面的引导作用,它的反转不仅引发了对其他价值衡量指标的质疑,而且引发了对价值投资策略本身的质疑。投资者没问为什么,而是直接用脚投票。从 2007 年到 2020 年,他们从价值型基金中赎回了 3250 亿美元,是在过去 14 年中投入总额的四分之三。

市净率遗漏了什么

与此同时,曾经关于优化价值投资组合的闲谈变成了激烈争论。市净率的拥护者纷纷为其辩护,而那些支持其他价值衡量标准的人则开始远离。所有这些都指向一个问题:市净率发生了什么?

批评者说,市净率在 90 年代初流行后不久,美国企业发生了深刻且不可逆转的变化,损害了市净率发现价值股的能力。技术浪潮意味着企业越来越依赖软件和系统,但问题是,会计规则不允许这些公司在账簿上报告这些内生的资产,无论它们可能多么有价值。这遗漏并低估了公司的账面价值,因此高估了市净率,导致它们看起来比实际更贵。

以亚马逊为例。它开发了一个流程,可将数百万在线订单次日送达。这是一项极具价值的资产,但这种创新的价值在亚马逊的资产中体现不了。如果体现了,亚马逊的市净率肯定会远低于 18 倍——这比那些建筑、机械、投资和其他传统资产在其账簿上占据突出地位的制造商、银行和能源公司的市净率平均值高得多。

这就解释了为什么使用市净率指标构建的价值投资组合往往对科技股不感兴趣,而对金融股和工业股的投资比重较高,这种偏好虽然存在,但在使用收益、现金流或股息的价值衡量指标中并不那么明显。这也解释了为何市净率是 2007 年以来表现最差的价值衡量指标,因为这一时期主要由科技股主宰股票市场。

即便如此,接下来会发生什么还远未可知。以史为鉴,科技股不会永远跑赢。市净率指标的有效性可能会再度凸显,而过去 14 年将被证明是个异常,否则可能只是一个短暂的历史记录。还有一种可能是,企业对自身知识产权的依赖将会加剧,这会使得市盈率作为一种价值衡量标准变得越来越不可靠。

衡量价值的争论不会结束

市净率指标的拥护者可以通过调整公司的账面价值来对冲他们的赌注,以反映所有资产,而不仅仅是根据会计准则确认的资产。

但如果将软件、流程和其他无形资产进行可靠的估值,那将是艰巨而耗时的。对此,张鲁和他的同事有一个简单的解决方案:将账面价值替换为经营现金流。张鲁表示 “如果要企业内部开发的知识产权反映在账面价值中,那么经营现金流是一个相当好的指标。因为经营现金流捕捉了公司在其核心业务中使用的所有资产的价值信息,无论这些是否反映在他们的账面上。”

在张鲁的事后检验中,相比于使用市净率的投资者组合,股价与现金流比率构建的价值投资组合在包括科技领域在内的各个行业中表现的更加平衡。因此,尽管 2007 年至 2020 年期间,按 P/OCF(股价与经营现金流比率)排序的最便宜股票仍然落后于成长股,但它们的表现远远好于按市净率排序的股票。从 1967 年到 2006 年,它们的增长和价值也远远超过了按市净率排序的公司。

价值股自去年 11 月以来一直飙升,市净率指标甚至比任何价值型股票表现都好,这暂时平息了有关价值投资的争论。但随着指数基金的激增和投资者可获得的数据越来越多,如今的价值投资方式比以往任何时候都更加多样化。关于如何挑选价值股的争论可能才刚刚开始。