台积电:无敌不应该寂寞吗,我怎么这么忙?

“我要打十个!”$台积电.US

叶问说完这句话,真的打了是十个。他怎么做到的?绝对的力量 + 对手缺良心。

看完台积电第三季度的财报,不由感叹,在这个缺良 “芯” 的时代,台积电应该能打不止十个!

37.7% 的净利润率可不是一般企业能够达到的,比去年自己的 33.1% 的净利润率还高出超四个百分点。可能有人会问为啥把台积电跟自己比?

因为 2020 年台积电就是全球净利润率最高企业!

先来点真实的----

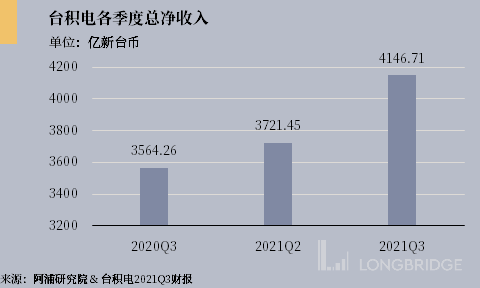

台积电 2021 年 Q3 财务概览:

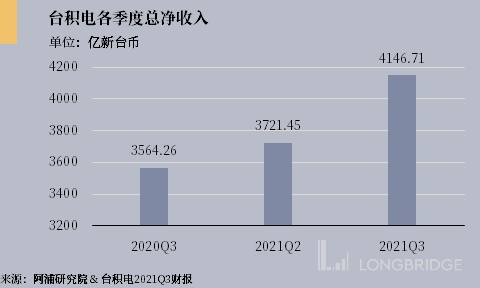

1、2021 年第三季度总净收入为 4.1467 亿新台币(1488 万美元),同比增长 11.4%,环比增长 16.3%。

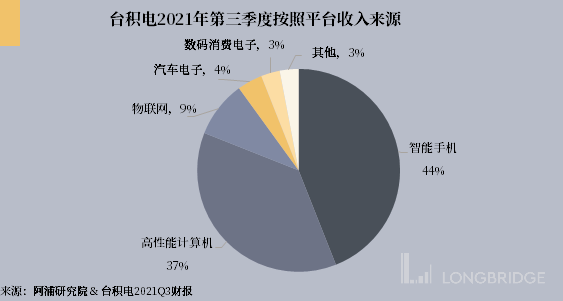

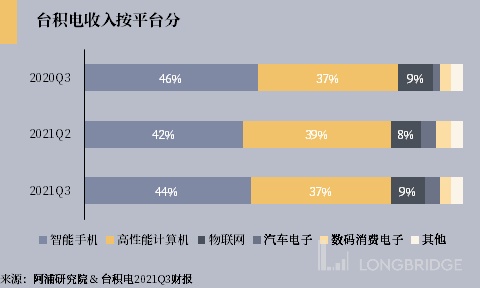

2.收入来源

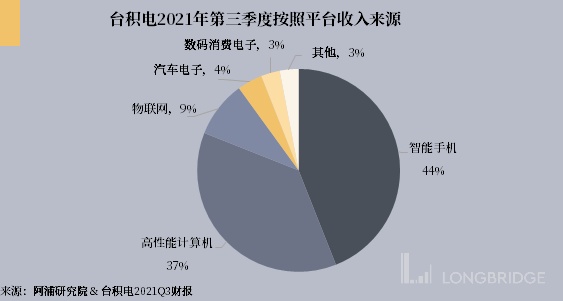

- 按照平台来看

第三季度业务主要受到所有四个增长平台(智能手机、高性能计算、物联网和汽车相关应用)的强劲需求推动。

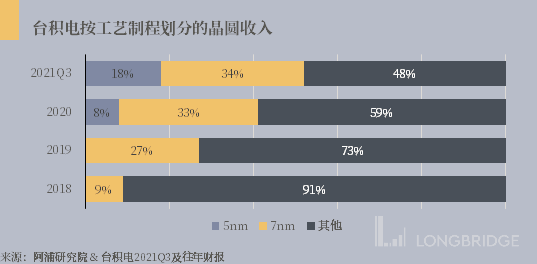

- 按照制程来看

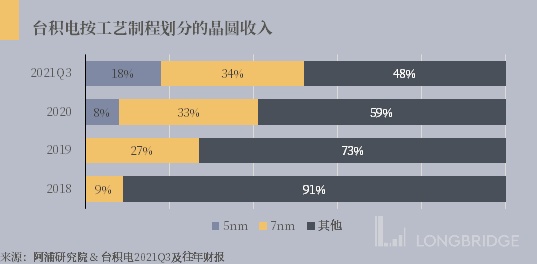

7 纳米及以下的先进制程占收入的 52%,其中 5nm 工艺制程在第三季度贡献了 18% 的晶圆收入,而 7nm 则占 34%。而且通过近几年的收入来源占比可以很明显的看出 7nm 以下正在逐渐成为收入主力。

3.毛利润同比增长 14.3% 至新台币 2127.5 亿(76.33 亿美元),2020 年同期毛利润为 1904.9 亿新台币,第三季度毛利率同比增长 1.3 %,到达 51.3%,较去年同期下降 2.1%。每股收益为 6.03 新台币,ROE 为 30.7%

4.总经营费用为 416.5 亿新台币(14.94 亿美元),同比增长 2.6%,环比增长 1.9%。

其中,研发费用为人民币 308.66 亿新台币(11.07 亿美元),与上季度基本持平,与去年同期相比,增长 4%

销售,一般和行政费用为 107.84 亿新台币(3.87 亿美元),同比增长 11.1%,与去年同期相比,减少 3.8%

5.营业利润率同比增长 2.1 %,到达 41.2%,这主要是由于更好的经营杠杆,但较去年同期下降 0.9%。

6.第三季度所得税费用为,173.72 亿新台币(6.24 亿美元),同比增长 16.5%,而较去年同期几乎持平只下降了 2.1%。

无敌是多么寂寞,台积电可忙得不可开交!

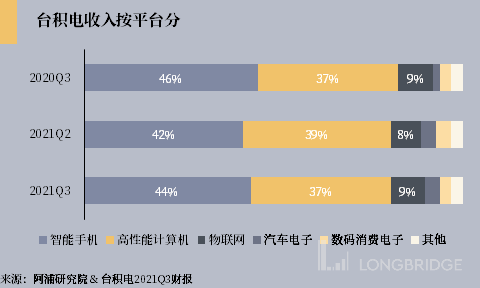

由收入来源可以看出台积电主要以智能手机与高性能计算机的芯片为主要收入来源,而且不管是近几期,还是长期,台积电一直都是以这两大平台为主,不可否认台积电在这两个平台上取得的巨大回报与成就,但是在电话会议中台积电 CEO(C.C.Wei)也提到台积电在全球汽车 IC 市场的参与率只有 14% 左右,汽车电子与物联网显然是大趋势,但是目前并没有看到台积电在这两个方面的重大举措。

当然,因为 “缺芯” 问题,产能一直都很紧张,所以台积电目前重点都在两方面。第一是拓展产能方面,比如会议上提到的在日本建厂。第二则是在提高先进制程技术上,比如 5nm 制程的已经量产, 3nm 制程的正在建厂, 2nm 制程的建厂计划获批。技术与产能优势在近几年我认为仍然无人能出其右,毕竟能打的就剩下三星和英特尔。

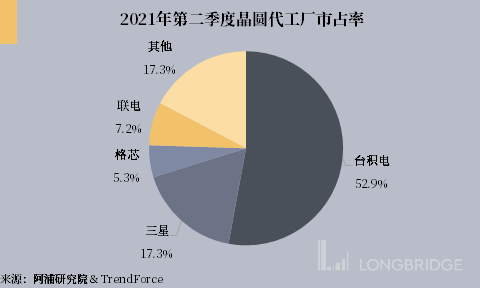

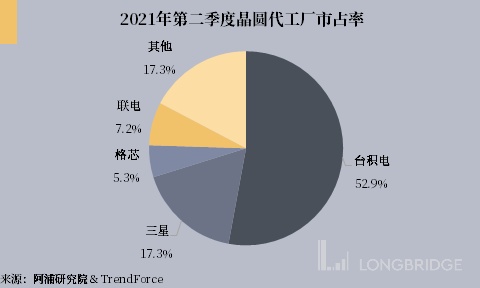

此外,在市占率这块儿,台积电一直都是绝对的地表最强,究其原因还是因为晶圆代工行业强大的马太效应,话句话说,在相同产品的情况下,出来的成片只要是合格的,对于下游厂商来说中芯国际生产的和台积电生产的产品几乎没有差别,这就很容易形成资源向头部企业聚集的情况。

所以短期只要底层逻辑不改变,晶圆代工行业很难会有很大的格局改变,而近几年的缺 “芯” 问题主要是缺哪方面的芯片呢?汽车!而台积电在全球汽车 IC 市场 14% 的参与率是不是说明机会已经悄悄到来了呢?

当芯片的短期失衡阶段过去后,台积电或者晶圆代工行业又会是怎样的格局呢?一起期待后续的发展吧!