特斯拉三季度营收将大幅超过预期,股价将冲击 900 美元?

摘要:特斯拉将于 2021 年 10 月 20 日美股收市后公布 2021 年第三季度的财报,受益于特斯拉交付数据的亮眼变现,特斯拉最近三个月上涨了 30% 左右,离新高也只有不到 10% 的空间,从目前已公布的消息看特斯拉三季度将会有亮眼的表现。TSLA 在 2021 年第三季度生产了 237,823 辆汽车,相当于同比增 长 64% 和环比增长 15%。特斯拉第三季度交付了 241,300 辆汽车,大大超出了市场预期,而大家同样关心的是比特币价格已经突破 6w 美元,这将给特斯拉带来超过一亿美元的净利润。

2021 年二季度财报回顾

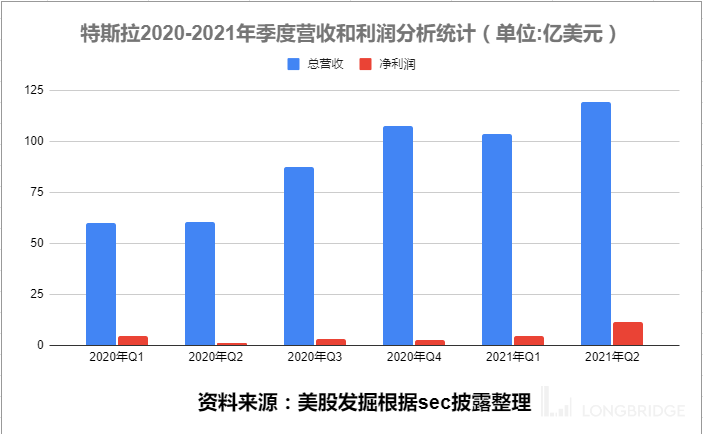

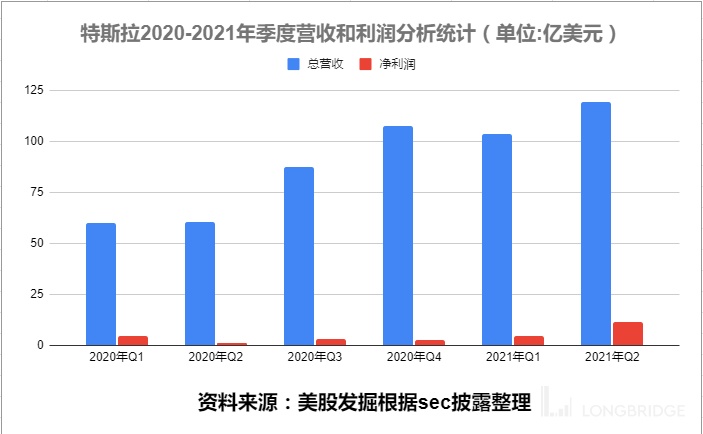

- 特斯拉汽车第二季度归属于普通股股东的净利润为 11.42 亿美元,与去年同期净利润 1.04 亿美元相比增长 998%;每股摊薄收益为 1.02 美元,与去年同期收益 0.10 美元相比增长 920%。

- 特斯拉汽车第二季度营收为 119.58 亿美元,比去年同期的 60.36 亿美元增长 98%,也超出分析师此前预期。

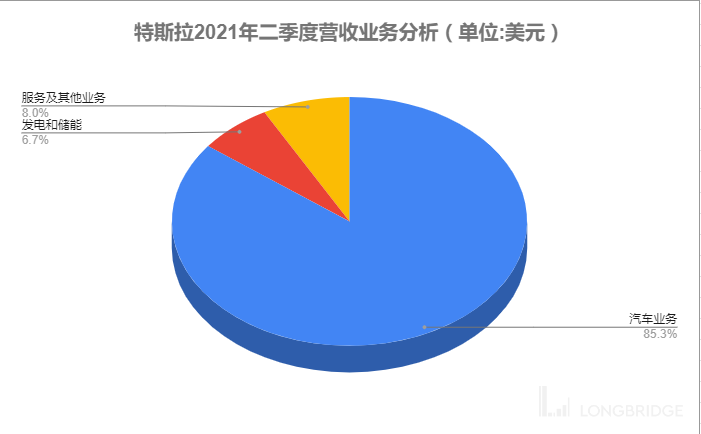

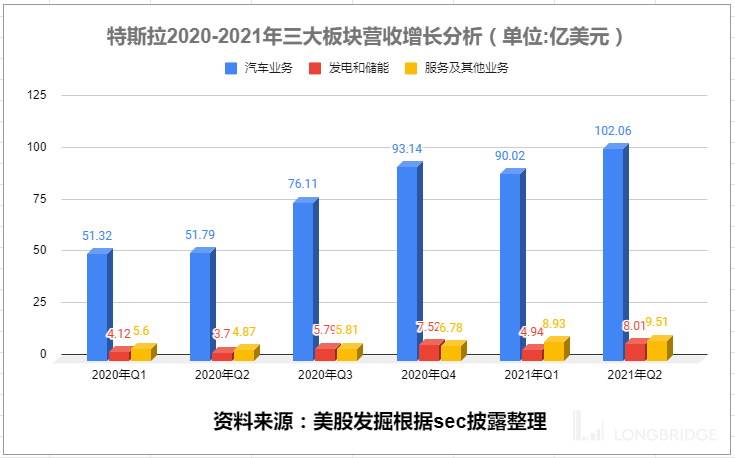

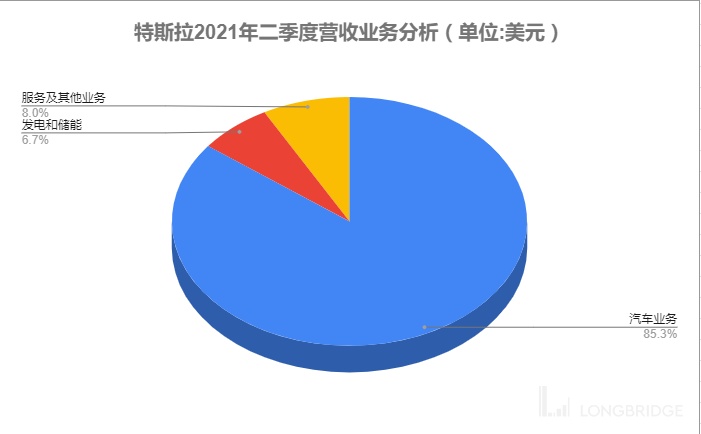

- 特斯拉汽车第二季度来自于汽车业务的营收为 102.06 亿美元,与去年同期的 51.79 亿美元相比增长 97%,而上一季度为 90.02 亿美元。其中,汽车销售业务的营收为 98.74 亿美元,去年同期为 49.11 亿美元,而上一季度为 87.05 亿美元;汽车租赁业务的营收为 3.32 亿美元,高于去年同期的 2.68 亿美元和上一季度的 2.97 亿美元。特斯拉汽车第二季度汽车业务的毛利率为 28.4%,与去年同期的 25.4% 相比上升了 298 个基点,与上一季度的 26.5% 相比也有所上升。

- 特斯拉汽车第二季度来自于发电和储能业务的营收为 8.01 亿美元,高于去年同期的 3.70 亿美元和上一季度的 4.94 亿美元。

- 特斯拉汽车第二季度来自于服务及其他业务的营收为 9.51 亿美元,高于去年同期的 4.87 亿美元和上一季度的 8.93 亿美元。

- 比特币相关减值损失 2300 万美元,警告零部件供应对今年交付增长率有重大影响

- 二季度通过出售环保积分(regulatory credits)的收入 “更趋正常化”,季环比降至 3.54 亿美元,仅占 GAAP 净利润的 30%。

核心业务分析

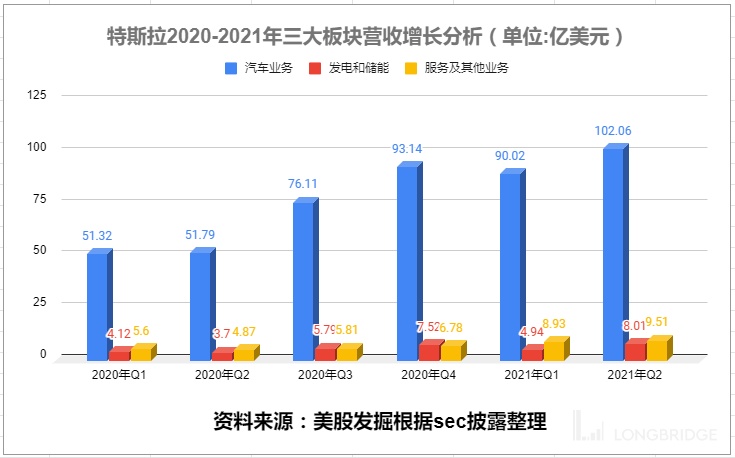

特斯拉核心业务收入主要分为三大块,汽车业务、发电和储能业务、服务及其他业务。

特斯拉汽车第二季度来自于汽车业务的营收为 102.06 亿美元,发电和储能业务的营收为 8.01 亿美元,服务及其他业务的营收为 9.51 亿美元。特斯拉二季度整体毛利率为 24.1%,同比于上一季度增长了 13.1%。二季度净利润的增加的原因之一是主营的汽车业务 GAAP 毛利率升至 28.4%,较去年同期的 25.4% 上行 300 个基点,高于市场预期的 25%。去除监管信用后的汽车毛利率为 25.8%,按季环比升超 300 个基点,创 2017 年一季度来季度最高。毛利率的继续增长也并不意外,因为特斯拉相比于小鹏、蔚来等国内新能源车企,在自动驾驶硬件方面弃用成本高昂的激光雷达,甚至将唯一的雷达也卸掉了,降低了整车的成本。

如果说特斯拉的营收靠汽车业务,那么净利润的表现主要靠服务及其他业务。其中二季度通过出售环保积分(regulatory credits)的收入 “更趋正常化”,季环比降至 3.54 亿美元,仅占 GAAP 净利润的 30%。从二季度开始对出售碳积分的开始减弱。

特斯拉储能业务包括向住宅、小型商业及大型商业和公用事业级客户出售太阳能系统和储能系统,2021 年二季度实现营收 8.0 亿美元,同比增 116%,毛利率 2.5%,由负转正。

我统计出了 2020 年-2021 年汽车业务、发电和储能业务、服务及其他业务三大业务增长情况,2021 上半年,其中核心收入汽车业务、服务及其他服务同比增长接近 100%,发电和储能业务增长接近 70%,且储能业务由亏转盈。

特斯拉 2021 年三季度预期

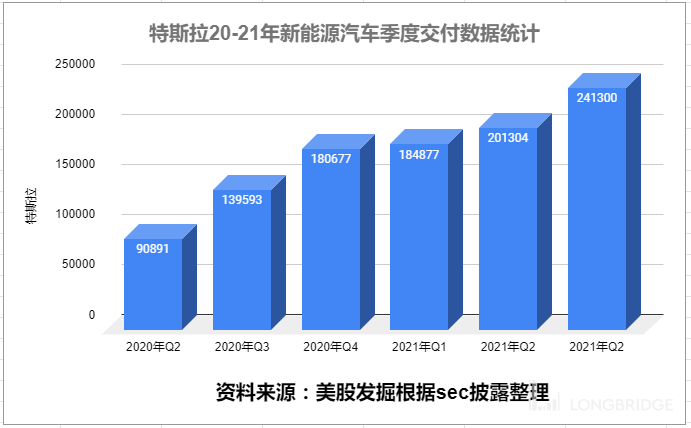

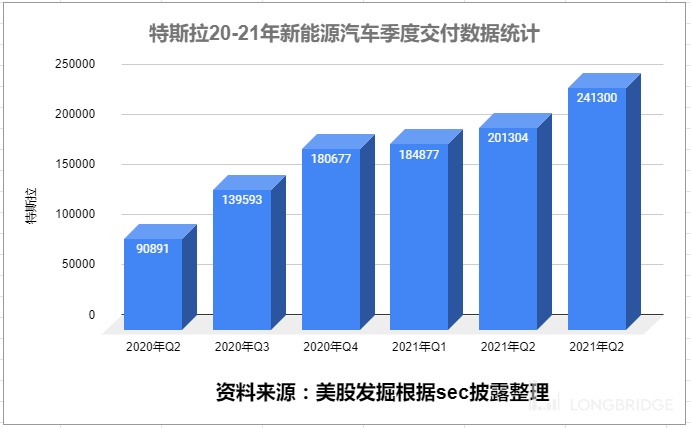

10 月 2 日,特斯拉发布数据显示,第三季度交付量 24.13 万,市场预估 22.37 万。特斯拉第三季度汽车产量 23.78 万辆,同比增长 64%。连续两个季度突破 20w 元大关!2021 年前三季度,特斯拉累计交付新车 62.7 万辆,同比增长 97%。

特斯拉在报告中称,截至 2021 年 9 月 30 日期间,该公司生产了 237823 辆汽车。其中,228882 辆是其 Model3 和 Y 型汽车,它们是更实惠的中档产品。其余生产量达 8941 辆 Model S 和 X。上个季度,特斯拉交付了 201250 辆汽车,生产了 206421 辆汽车,即使其 Model S 和 X 汽车的产量低于 2500 辆。

值得注意的是特斯拉今年的收入和收益可能会受到不利的销售组合的负面影响。在 2021 年第三季度,特斯拉交付了 9,275 辆 Model S/X,占公司总交付量的 4%。相比 之下,TSLA 在 2020 年第三季度交付了 15,200 辆 Model S/X,占该季度总交付量的 11%。

据彭博分析师预期,2021 年 Q3 特斯拉营收为 135.27 亿美元,同比增长 54.2%;调整后净利润为 17.40 亿美元,同比增长 99.1%;调整后每股收益为 1.56 美元。

德意志银行分析师 Emmanuel Rosner 表示,特斯拉比其他同业更好应对半导体短缺的能力。该分析师说,Q3 交付量远远超过预期;因此他将 Q3 的营收预测从 131 亿美元提高到 145 亿美元,每股收益从 1.52 美元提高到 1.85 美元,自由现金流从 6 亿美元上调至约 11 亿美元,维持买入评级。

财报关注的焦点

1)汽车芯片供应状况;2)美国(德州)和德国新工厂的进展情况;3)Cybertruck 皮卡车何时量产;3)特斯拉向其他汽车厂商开放充电站的具体计划;4)特斯拉对比特币的最新立场;;5)特斯拉 FSD 付费业务的具体情况等

特斯拉股东大会焦点

马斯克表示,特斯拉的财务状况经历了一段很艰难的岁月,以后的财务状况应该会更好,尤其是随着 FSD 的成熟。马斯克还承认,由于供应短缺,特斯拉不得不稍微提高汽车价格,但他希望这只是暂时的。他还重申特斯拉需要更多电池;

特斯拉的 Autopilot 网页 FSD 新测试版的推出使特斯拉更接近正式发布,因为它正在接受越来越多 TSLA 客户的 测试。现在还为时尚早,但从长远来看,FSD 可能成为特斯拉向客户销售软件的潜在 增量收入来源。

马斯克表示目标是到 2030 年实现年销量 2000 万辆,全球员工人数超过 10 万人。

马斯克指出,特斯拉近年来一直在努力降低成本,实现成本和平均售价持续降低的同时,保证利润率稳定在 25% 左右。并公布了降低成本的机会,包括电池组成本减半,资本支出减少三分之二等。

4680 电池明年底量产。马斯克重申,特斯拉需要更多电池,不仅包括来自供应商的电池,还有更多来自特斯拉的电池。此外他还表示,4680 电池将在明年年底量产。4680 电池车间的产能,将完全能满足奥斯丁工厂生产 Model Y 的需求,但大规模生产 4680 电池依然要等到明年。

由于芯片短缺和供应链紧张,马斯克表示特斯拉 Semi 和 Cybertruck 暂时不会有任何量产,Cybertruck 和 Semi 的初始生产将于明年开始,2023 年量产;

分析师预测

据官网消息,特斯拉将于 2021 年 10 月 20 日美股收市后公布 2021 年第三季度的财报。据彭博分析师预期,2021 年 Q3 特斯拉营收为 135.27 亿美元,同比增长 54.2%;调整后净利润为 17.40 亿美元,同比增长 99.1%;调整后每股收益为 1.56 美元。

德意志银行分析师 Emmanuel Rosner 表示,特斯拉比其他同业更好应对半导体短缺的能力。该分析师说,Q3 交付量远远超过预期;因此他将 Q3 的营收预测从 131 亿美元提高到 145 亿美元,每股收益从 1.52 美元提高到 1.85 美元,自由现金流从 6 亿美元上调至约 11 亿美元,维持买入评级。

点评

今年以来,特斯拉给出的交付量指引一直在增长,截止目前特斯拉已经交付了 63 万辆汽车,而且仅第三季度就交付了 24.1 万辆,四季度将进入交付的旺季,预计特斯拉 2021 年将交付 88w 量新能源汽车。马斯克更是表示,目标是到 2030 年实现年销量 2000 万辆,全球员工人数超过 10 万人。

科技分析师基恩·蒙斯特(Gene Munster)近期撰文表示,十年之后,FSD 付费业务将会在每年为特斯拉带来的收入将超过 1000 亿美元,光是这项服务的市场价值就将达到 8500 亿美元。特斯拉既是一家软件公司,又是一家硬件公司。随着 FSD 的成熟,特斯拉突破一万亿将不是梦。

特斯拉最近三个月上涨了 30% 左右,离新高也只有不到 10% 的空间,从目前已公布的消息看特斯拉三季度将会有亮眼的表现。特斯拉优秀的表现已经体现在股价上面,目前持有的朋友坚定持有,跟优秀的公司一起成长,和时间做朋友。

$特斯拉.US