联想集团财报数据有雷?胡扯!

最近很多投资者看到联想集团撤回科创板上市招股书,负面情绪一窝蜂地就来了。我也看了一些网文,有的数据失真,有的类比不当,有的对股价走势的判断只凭借自身喜好。现教主结合联想集团 2021/22 第一季财报,和乡亲们一起看看联想的各项流动性数据到底有没有问题。

一、联想的资产负债率好于同行。

很多人看联想集团的资产负债率有 89.7%,觉得公司流动性非常紧张。

其实每个行业的发展特点不同, 比如说看起来负债率非常高的金融行业,其实是最不缺流动性的。又比如说一些依靠品牌的高端消费品,其负债率通常较低一些。单独抛开行业去谈个股的负债率未免是不客观的。

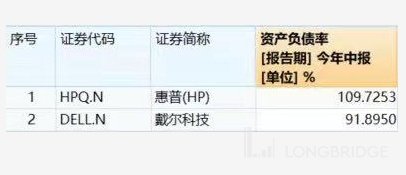

国内没有和联想业务结构太相似的公司,只能和海外的$惠普.US 、$戴尔科技-C.US 相比较。

从资产负债率来看,惠普为 109.7%,戴尔为 91.8%,均高于联想的 89.7%。行业均如此,联想反而还是偏 “保守” 的那一个!

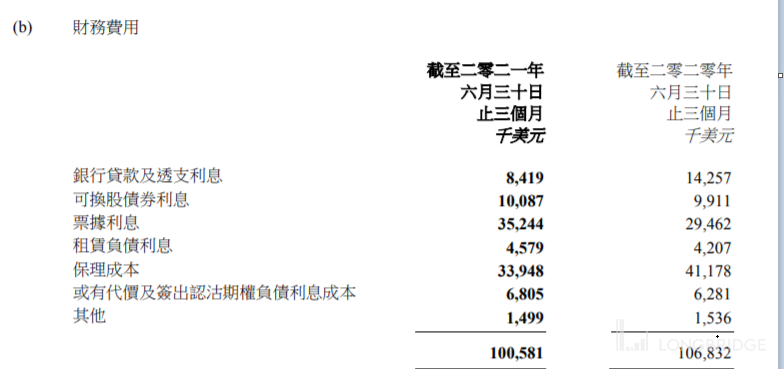

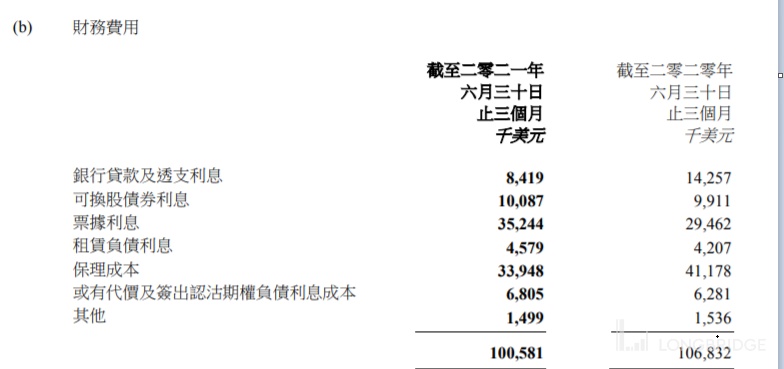

二、联想资产负债表中的负债项大多不计息。

(其中保理成本主要是应收账款融资等,不应计入有息负债)

从以上联想的财务费用构成可以看出:

$联想集团.HK 的负债表中计息的主要有贷款、票据、衍生金融负债、可换股债券、可换股优先股

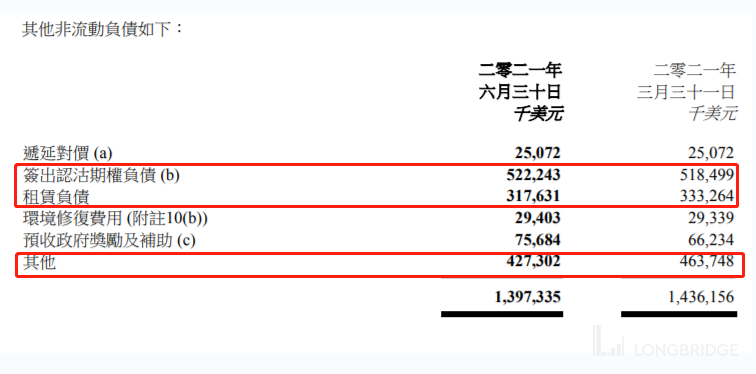

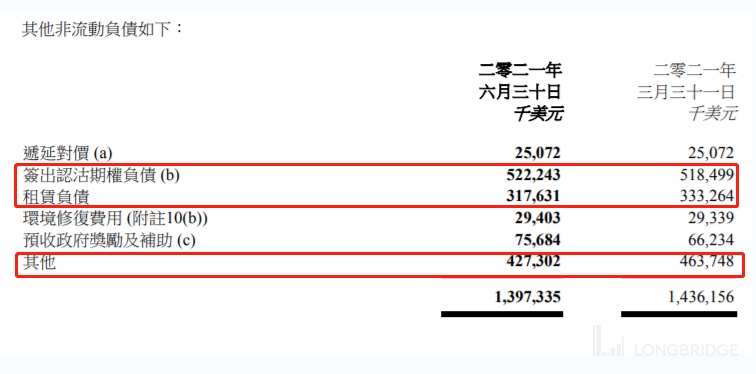

以及非流动负债中的签出认沽期权负债、租赁负债和其他非流动负债中的一部分。

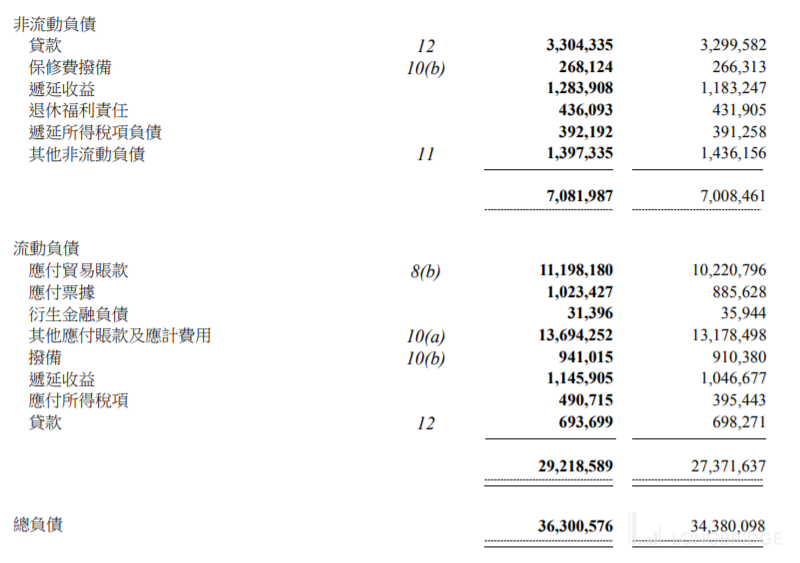

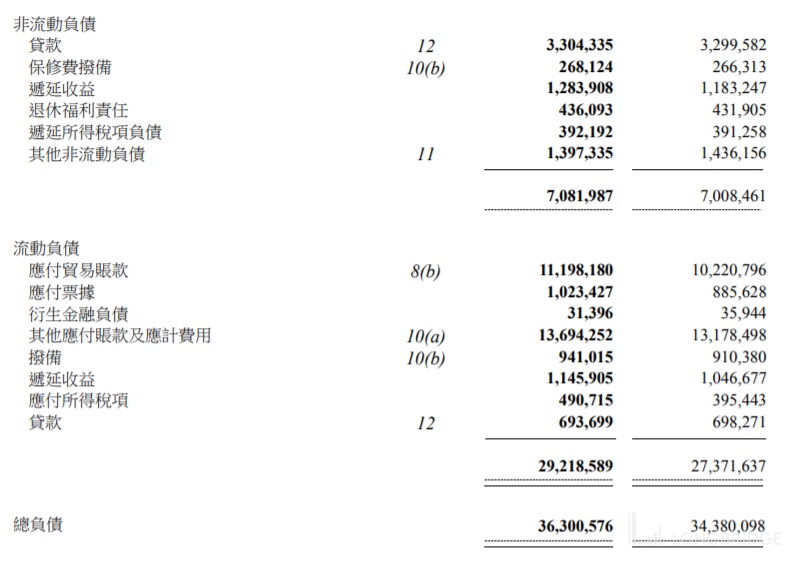

联想集团有息负债总计约 52.65 亿美元,占总负债的比例为 14.5%,比例相当低。

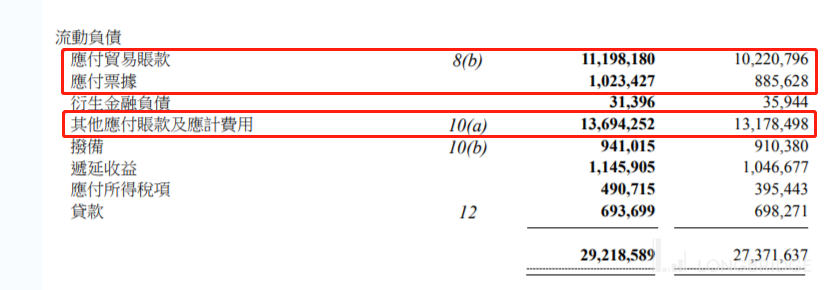

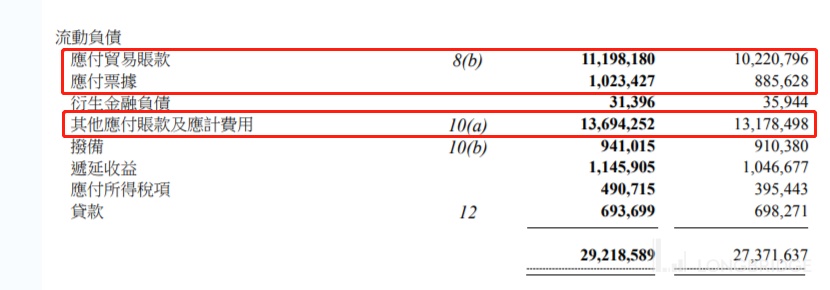

而负债中占比最高的应付账款、其他应付账款及应计费用两项是不计息的。单独从 “资产负债率” 一项指标接近 90% 判断公司都是 “有息负债” 过于片面。

反过来看:

(公司 2021/22 一季报应付账款 - 计入负债)

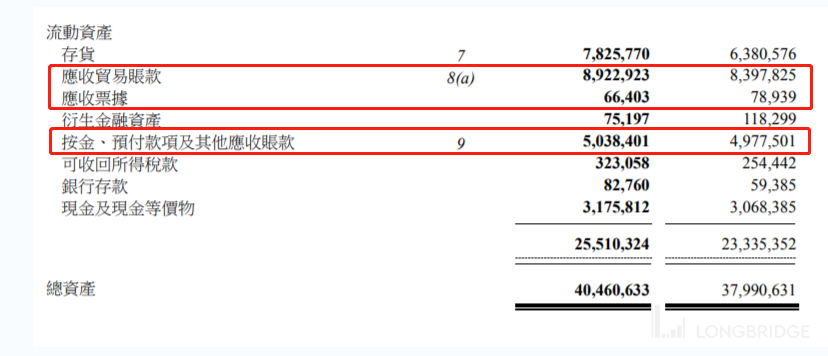

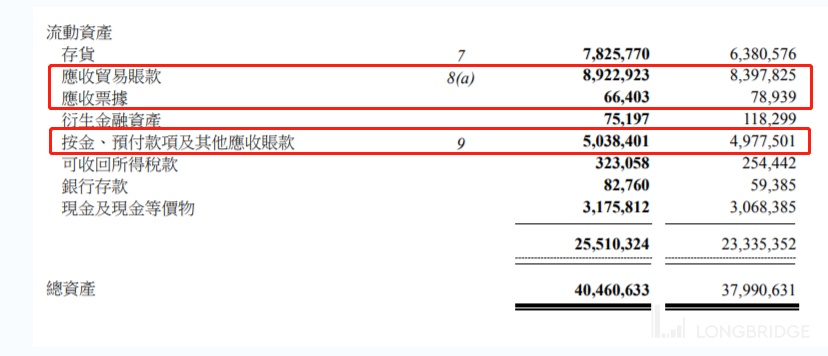

(公司 2021/22 一季报应收账款 - 计入资产)

正因为公司的应付账款金额远高于应收,才导致了资产负债率看起来偏高。实际上这反映的是公司有效占用资金的能力,对上下游议价力均比较出众。

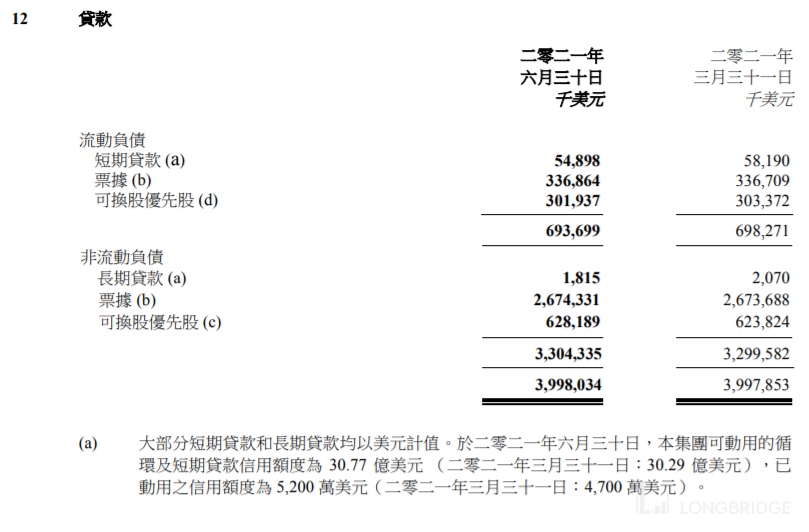

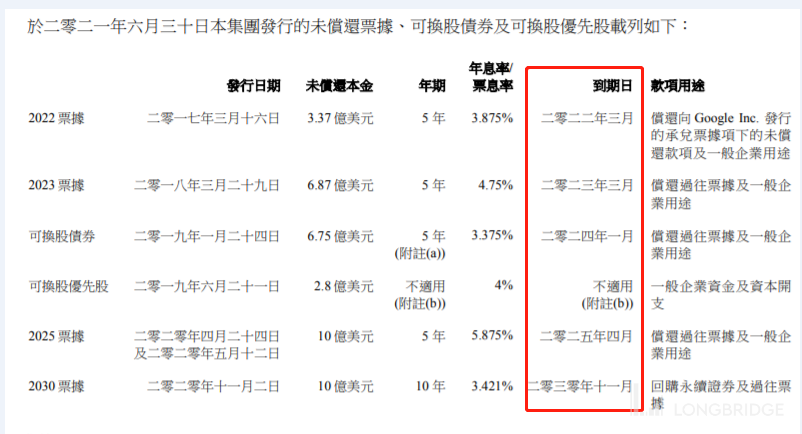

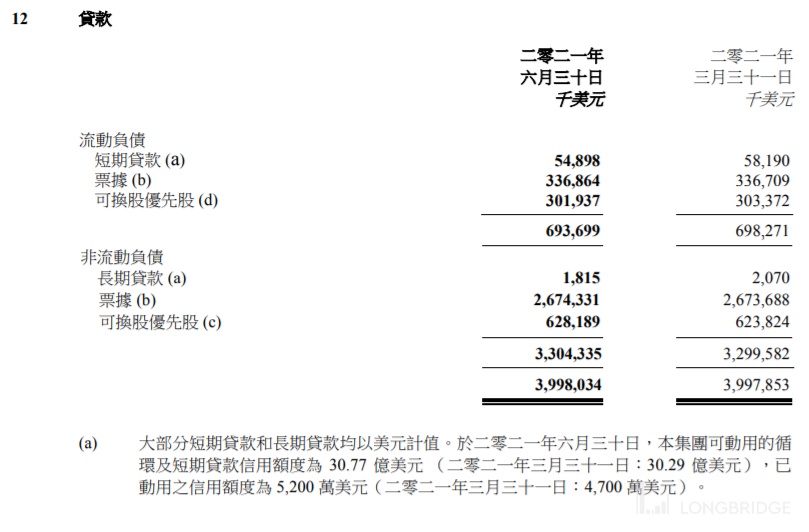

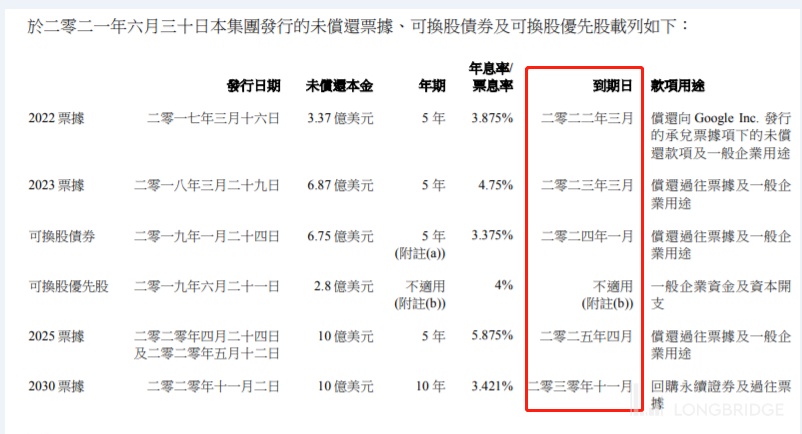

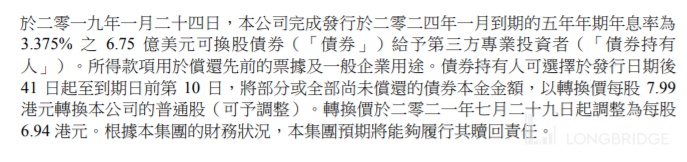

三、有息负债并无集中偿债风险。

有息负债中占比最高的是票据、可换股债券、可换股优先股。

从上图可见票据等融资手段并无集中兑付的风险。

四、联想报表中各流动性指标细节分析。

(一)流动比率转好。

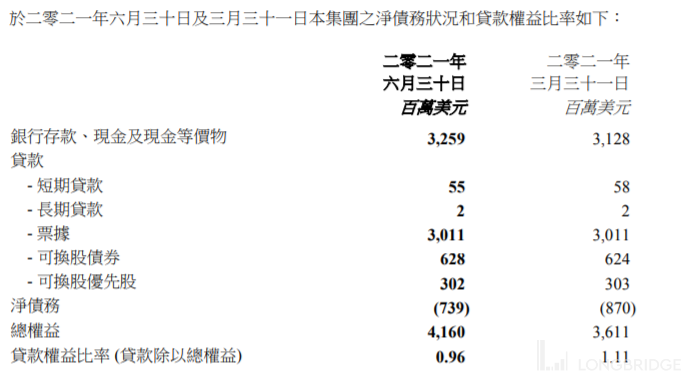

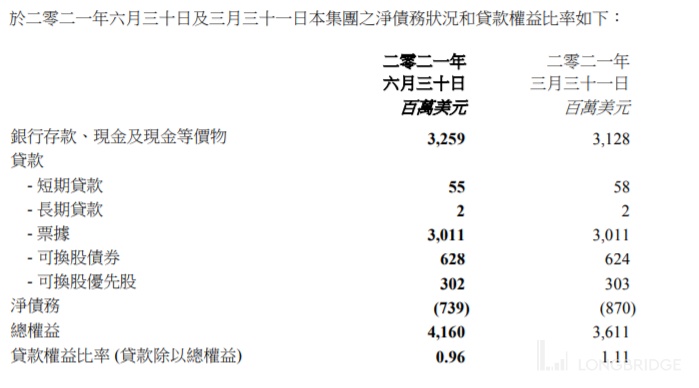

2021 年 6 月末,联想集团的流动比率已从 3 月末的 0.85 提升到了 0.87,显示短期偿债能力出现了一定改善。

(二)短期贷款减少。

乡亲们从联想 2021/22 一季报可见,主要的有息负债是票据,短期贷款仅 5500 万美元,比 3 月末还下降了 300 万。

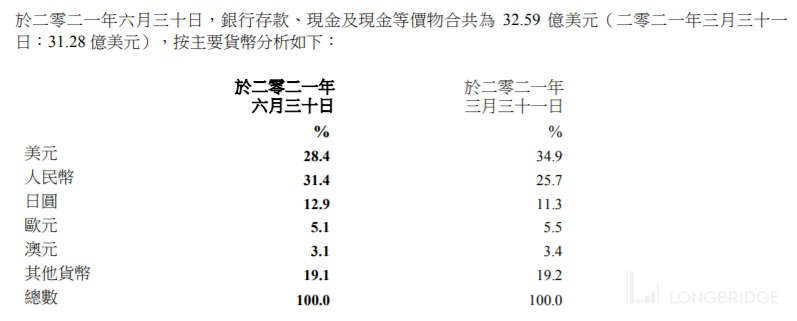

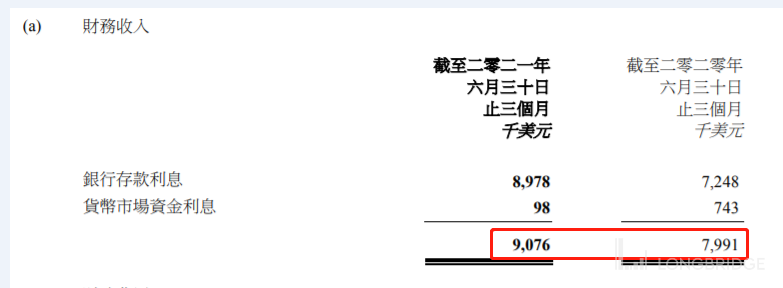

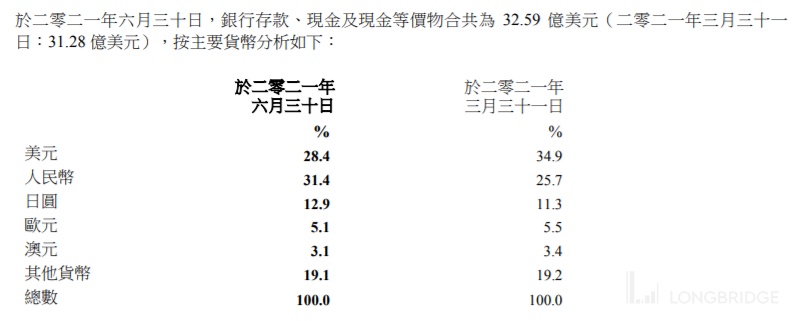

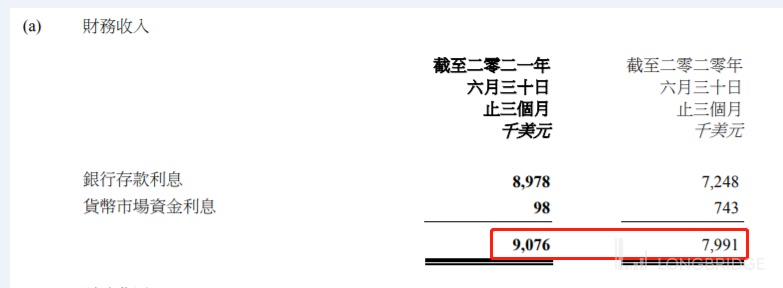

(三)银行存款及现金等价物增加。

截止 2021/22 一季报,联想现金及其等价物为 32.59 亿,高于 3 月末的 31.28 亿。

带来的财务收入也有所增加。

(四)授信额度仍非常充裕。

从授信来看,公司可动用循环及短期贷款信用额度共计 30.77 亿美元,而公司只动用了 5200 万较少的部分,后续可用额度非常充裕。

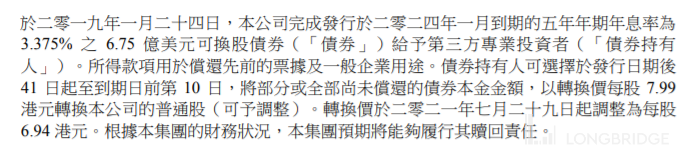

(五)引导债转股。

另外,2024 年兑付的可换股债券,公司于三季度也下调了转股价格,预计后续转股人数增加,带来的利息支出减少。

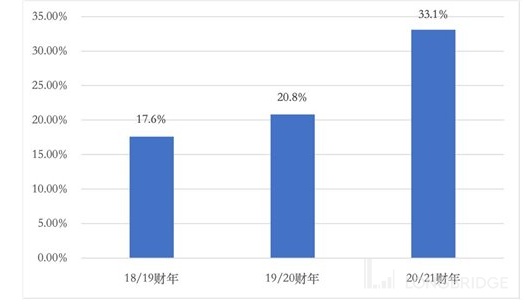

五、适度的负债有助于提升 ROE。

众所周知,适度的加杠杆有助于提升 ROE(用大白话理解就是公司运营收益率高于利息)。于是像一些大家公认不缺资金的$贵州茅台.SH 等也保持了适度的负债率。

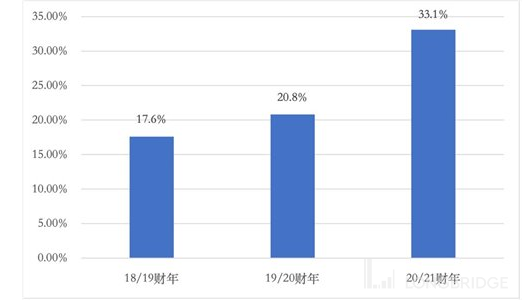

在《财富》杂志公布的 2021 年世界 500 强排行榜中,联想集团以 33.1% 的 ROE 排名中国企业之首。

即使在公司转型艰难的 2018/19 财年,公司 ROE 也依然保持了 17.6% 的好成绩。

很多人说联想来 A 上市是因为现金 “饥渴”,未免有些偏颇。

资本市场主要的意义还是通过融资、再融资帮助优质企业做大做强。如手握巨额资金的$宁德时代.SZ ,依然保持每年都融资的节奏,“广屯粮,高筑墙” 总是没错的。

六、联想的商誉过高了吗?

有人认为联想的商誉占比过高,扣除商誉之外,其净资产为负数。

首先完全扣除商誉,让商誉归零的这种想法并不正确。商誉代表一种风险敞口,但归零又是另一种难以实现的极端。

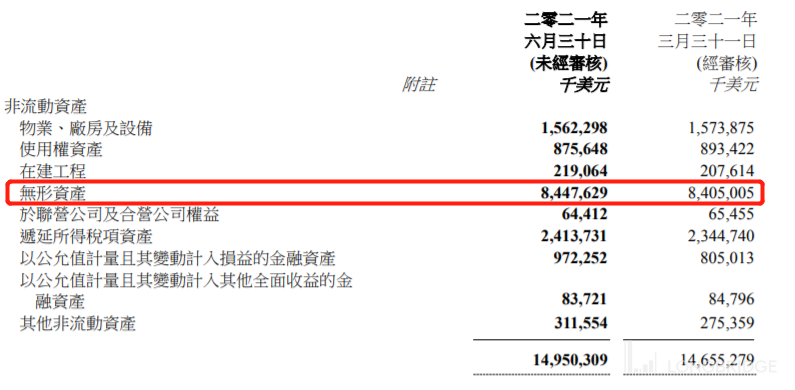

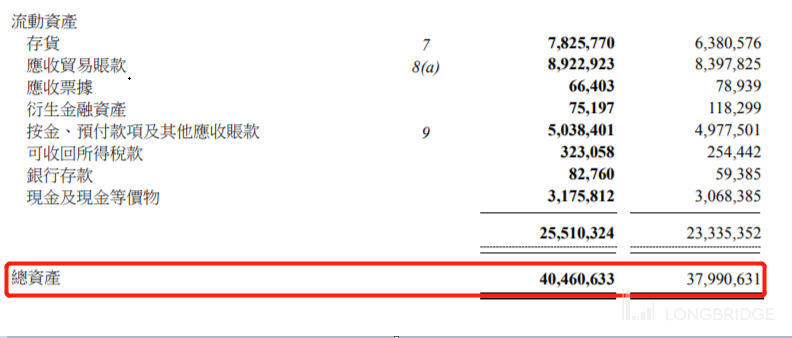

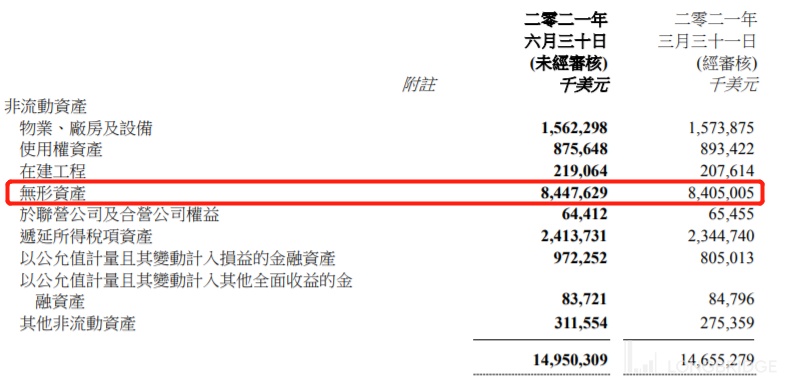

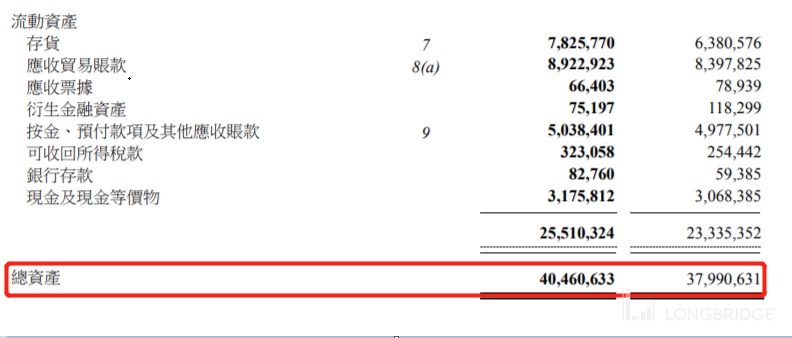

联想集团的无形资产(含商誉)约 84.47 亿美元。

约占总资产比例的 20.87%。

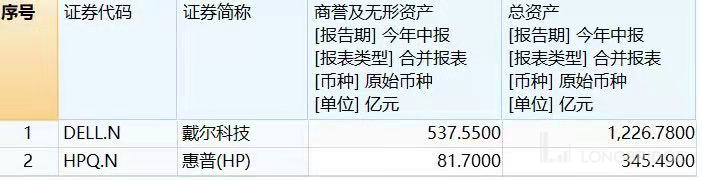

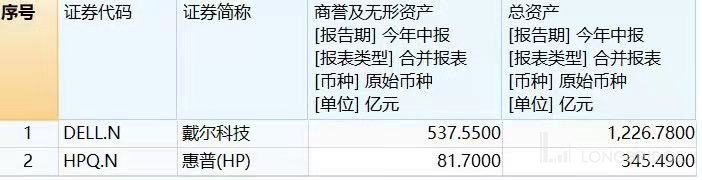

而海外同行戴尔、惠普商誉及无形资产占总资产的比例分别为 43.81% 和 23.64%,也均高于联想。

从硬件商向基础设施及方案解决商转型的过程中免不了收购,国际一些转型成功的大公司也正是这么做的。

高额也商誉及无形资产并没有影响戴尔、惠普股价的上涨。现联想集团在股价历史高点反复震荡也属正常现象。