【港股打新】微创机器人-B,近期人气比较旺的一只新股

微创机器人于 2015 年创立,是一家顶尖手术机器人公司,致力于设计、开发及商业化手术机器人,以协助外科医生完成複杂的外科手术。现正开发的核心产品图迈 ® 腔镜手术机器人(“ 图迈 ”)在泌尿外科手术上的应用,并将寻求将其应用扩展至妇科、胸科及普外科手术。截至最后实际可行日期,微创机器人拥有与 图迈 有关的两项重大专利,即机械臂与传动机构以及手术器械。

公司的核心产品是图迈,是一款腔镜手术机器人,可使用微创伤方法实现複杂的手术,可以对标达芬奇手术系统。由直觉外科公司开发的达芬奇手术系统是全球使用量最广泛的手术机器人,注册临床试验评估 图迈 对比 达芬奇 Si 在泌尿外科手术方面的有效性及安全性。根据主要有效性终点结果(即手术成功率)数据, 图迈 所展示的有效性结果不逊于 达芬奇 Si ,并且几乎所有次要有效性终点均无统计学显著差异:安全性结果亦显示 图迈 具有良好的安全性。目前直觉外科公司的市值已达到 1213.30 亿美元的市值了。

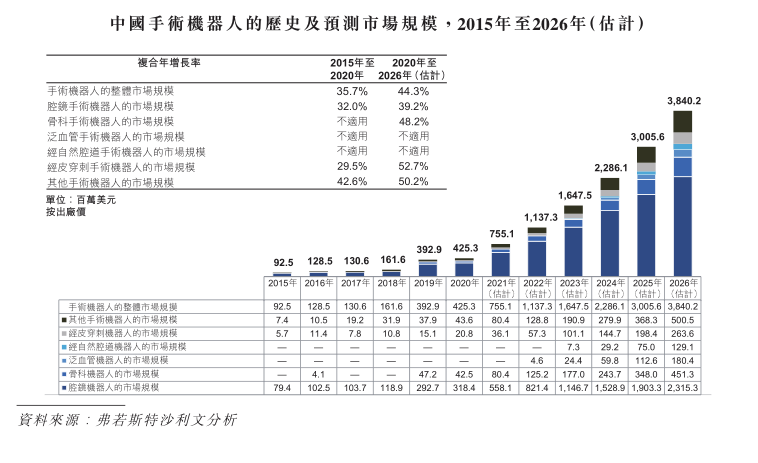

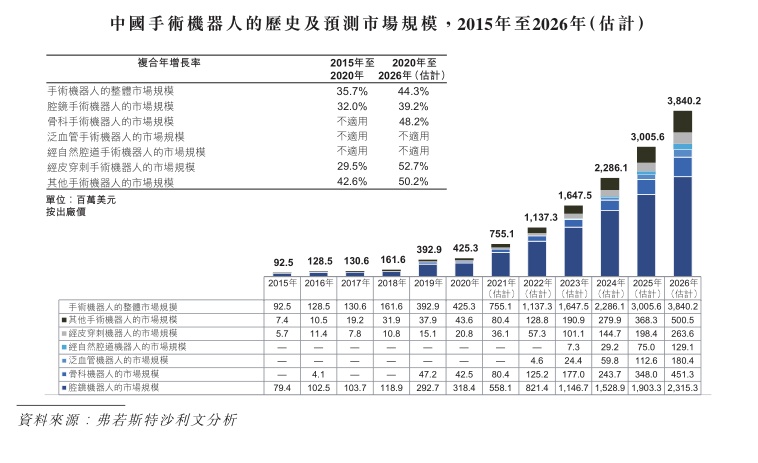

中国手术机器人市场仍处于早期发展阶段,但增长潜力巨大。于 2020 年,中国手术机器人市场的市场规模为 425.3 百万美元。预期手术机器人市场将以 44.3% 的复合年增长率快速增长,于 2026 年达到 3,840.2 百万美元。

微创机器人今天开始招股,招股价是 36~43.2 港元,每手股数 500 股,最低申购金额 21817.66 港元,市值 343.14 亿港元~411.77 亿港元,发行数量 3620 万股,属于医疗保健设备行业,有绿鞋。保荐人是摩根大通和中金公司,保荐人的过往业绩还是不错的,都是涨多跌少。

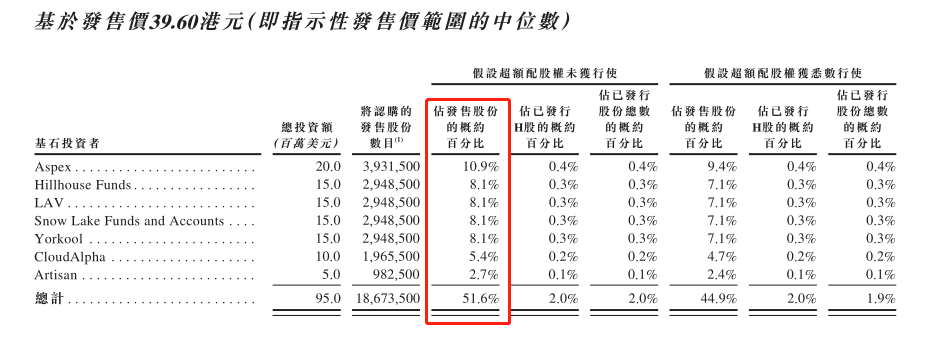

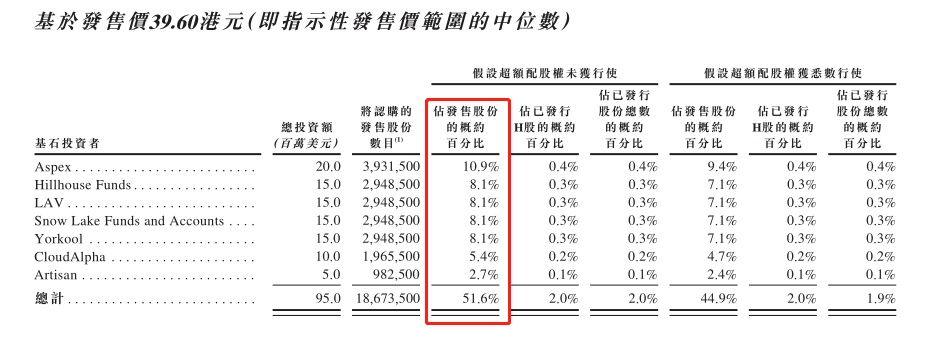

一共有 7 名基石,包括 Aspex、Hillhouse Funds(高瓴)、LAV(礼来)、Snow Lake Funds and Accounts(雪湖)、Yorkool、CloudAlpha、Artisan 等,按中间价计算基石共认购 9500 万美元,占总发行数的 51.6%,可以说这个基石阵容非常豪华,都是明星机构,而且基石占比高,一般基石占比高的新股上涨概率大。

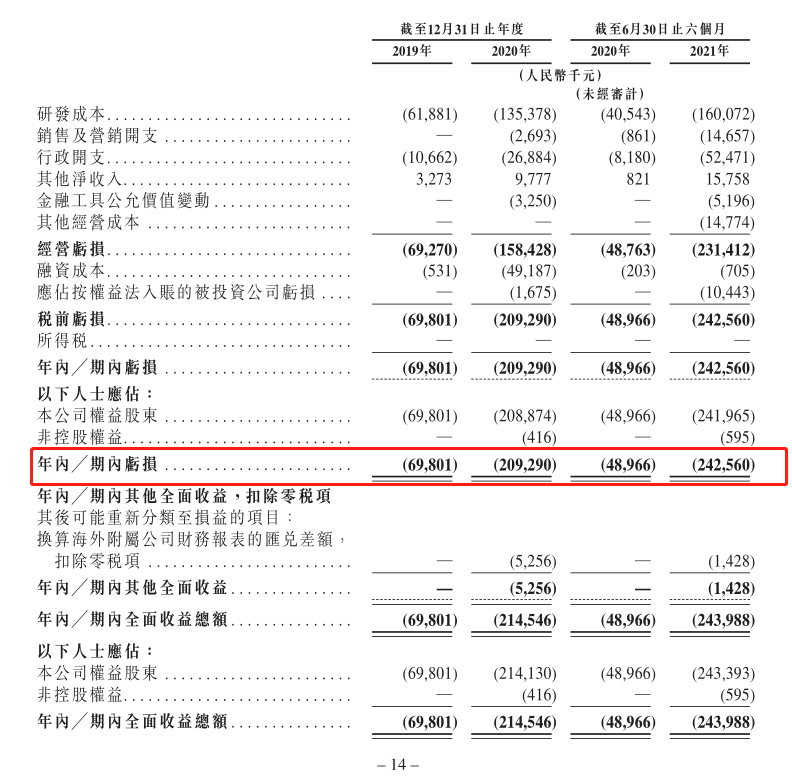

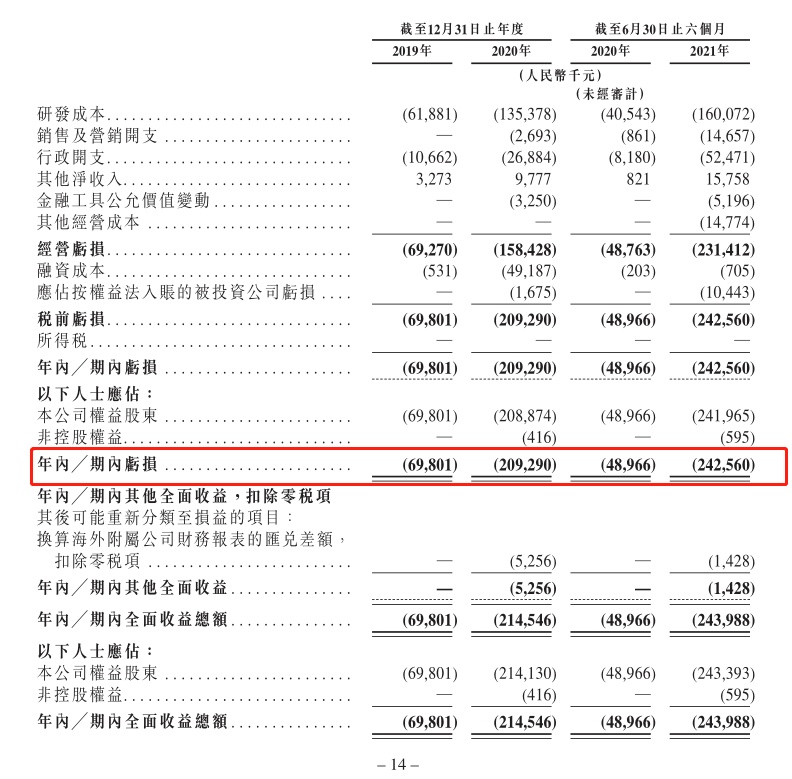

接下来看看公司的经营情况,公司的产品目前还处于研发阶段,还没有正式开始商业化,所以目前为止还没有收入,还处在亏损状态,从 2019 年~2020 年,分别亏损 6980.1 万、2.09 亿;从 2020 年上半年到 2021 年的上半年,分别亏损 4896.6 万、2.43 亿,可以看出亏损还在继续扩大。

再来看看申购人气,从捷利交易宝提供的孖展数据来看,截止 10 月 21 日 18 点 19 分,超额认购总数是 44.88 倍,预测最终会超购 115.34 倍,从这个数据来看招股第一天能超购 44.88 倍已经很不错了,至少在最近这段时间的新股里算是人气比较旺的一只新股了,说明大多数人都比较看好。

申购策略:

公司的行业赛道算是很不错的,公司的核心产品可以对标达芬奇,基石占比高,阵容豪华,而且申购人气也还不错,但是最近打新行情还是没有明显好转,市场情绪还是比较差的,公司目前还没有实现商业化,业绩连年亏损,一手资金也要 2 万多太贵了,这只股票中签率也比较低,融资打感觉不划算,我觉得还是谨慎点比较好,本人打算白嫖两手参与下就行!

关注我:小散老俞$微创医疗.HK $微创机器人-B.HK $直觉外科.US $恒生指数.HK