新支付之战:谁在分食微信和支付宝的蛋糕?

微信支付、支付宝在移动支付领域的份额长期稳居 90% 以上。当两大巨头逐渐 “拆墙”,走向互联互通的时候,有头有脸的互联网/科技公司却在纷纷加码支付业务,上演新一轮支付争夺战。

作者|周一围

编辑|安心

当微信支付、支付宝逐渐 “拆墙”,走向互联互通的时候,支付市场却暗潮汹涌,上演新的争夺战。

10 月 4 日,华为向支付市场扔出一颗炸弹:华为 2021 年开发者大会举行在即,用户可通过华为钱包中的 “华为支付” 绑定银行卡购买门票。

这意味着,华为在今年拿下支付牌照后,为 “华为支付” 解锁了一个应用场景。

到了 10 月中旬,快手支付业务取得新进展:他们申请注册的 “老铁支付” 商标状态变更为 “已注册”,其国际分类包括社会服务、广告销售、教育娱乐、网站服务;不过,涉及金融物管、通讯服务、科学仪器三类的 “老铁支付” 商标状态为 “驳回复审中”。

此前的 9 月底、10 月初,微信支付、支付宝则先后发文称,正与中国银联展开合作,实现与银联云闪付 App 的互认互扫,助力支付市场的开放、共享。

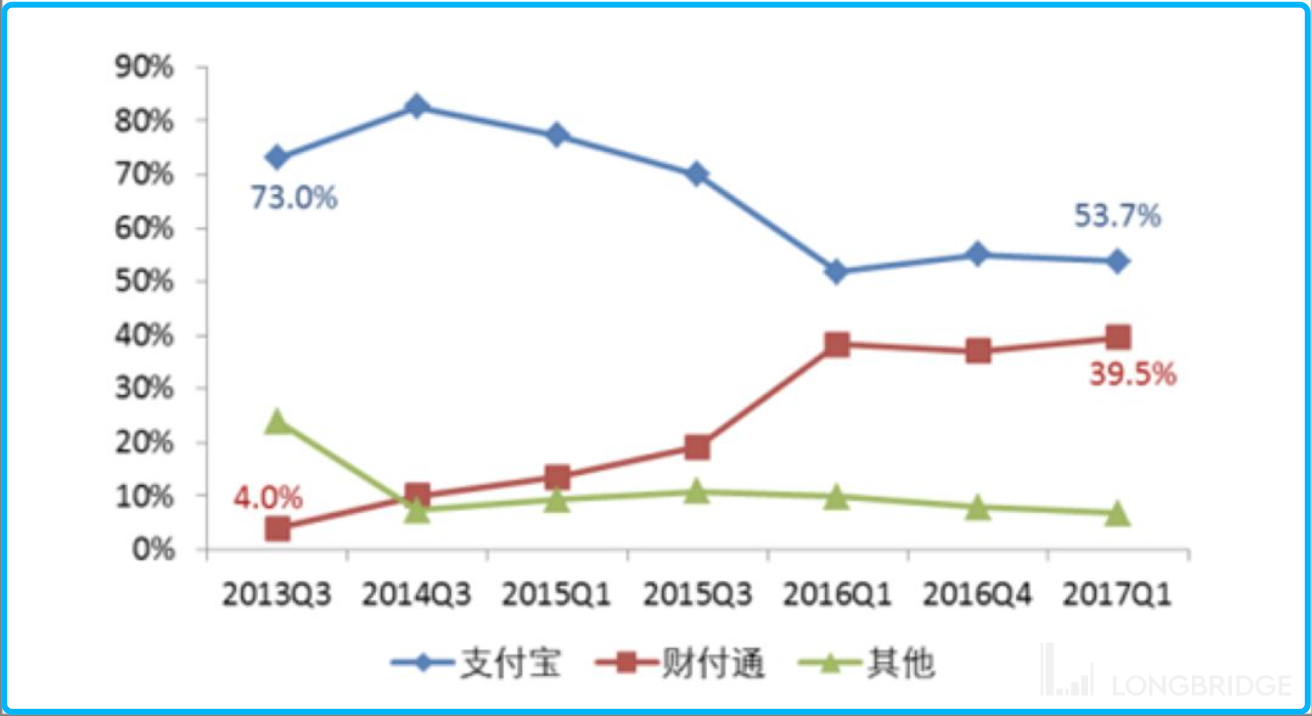

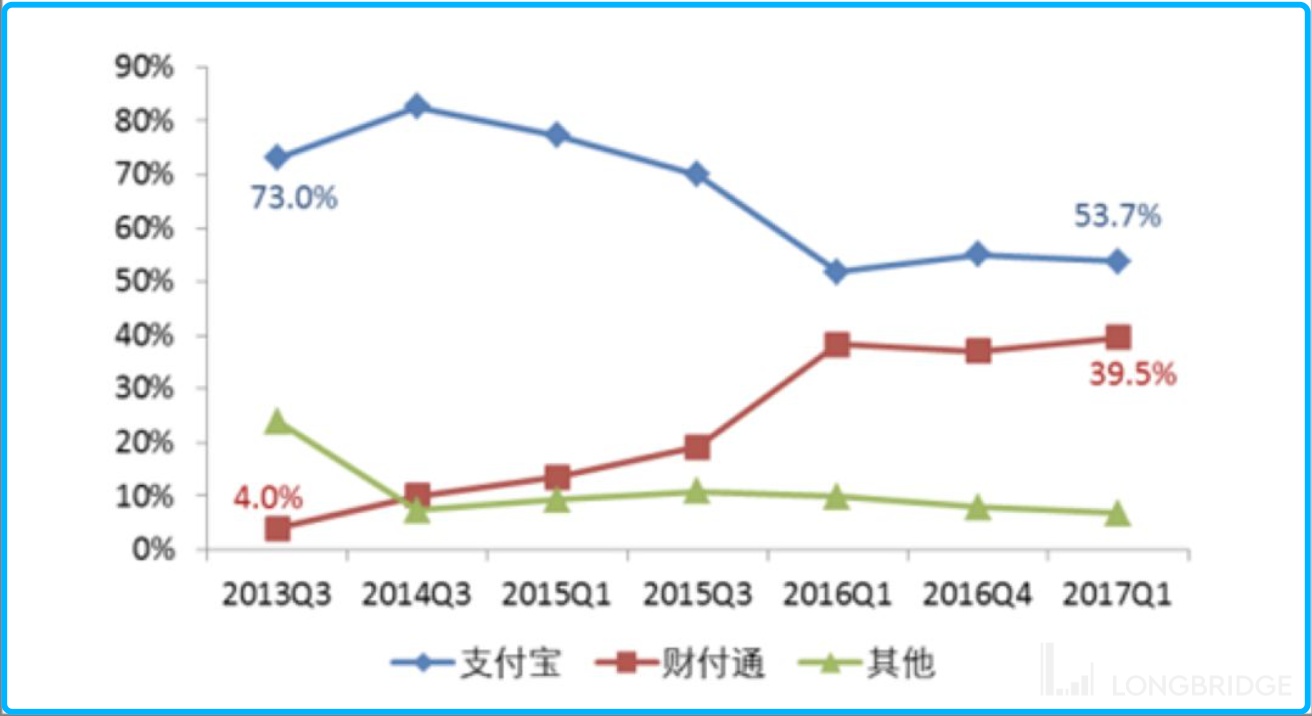

微信和支付宝已经在国内移动支付市场已经占据绝对领先地位。

早在 2016 年 Q4,易观和艾瑞的数据都显示,支付宝和微信支付(财付通)合计市场份额就首次超过 90%。

支付宝、财付通市场份额变化趋势,图片来源:中国产业信息网

2016 年至今,支付宝和微信支付一直保持两家独大的局面,合计份额稳居 90% 以上。

但按照监管在支付清算领域的要求,支付工具间的互联互通、互联网巨头在其生态的支付环节开放是大势所趋。

在支付宝、微信支付走向开放之际,其它互联网/科技巨头却在支付领域悄然加码,动作密集。2020 年底至今,拼多多、抖音、快手、华为都在拿牌照,推支付。

截至目前,在国内移动支付领域,从 BAT 到 TMD,从智能终端领域的 “华米 OV” 到短视频平台抖音、快手、B 站,再到 OTA 巨头携程,几乎有头有脸的互联网/科技公司都在布局支付业务。

在微信支付和支付宝两大巨头近乎完成全覆盖的格局下,后来者们还有多大机会?他们能给支付市场带来什么变化?

后来者卡位支付

在国内,要合规、合法地开展支付业务,首先要有牌照,也就是 “支付业务许可证”,它是由中国人民银行核发的非金融行业从业资格证书。

从 2011 年起,央行陆续发放了 271 张支付牌照;但 2016 年至今,支付牌照一直处于停发状态。

对于 2016 年及之后才开始布局支付业务的互联网公司来说,要获得支付牌照,只有一种方式——收购。

2016 年至今,小米、美团、滴滴、字节跳动、快手、华为均通过收购完成了支付牌照的布局。需要说明的是,拼多多并没有直接收购付费通,而是由上海易翼信息科技有限公司(简称 “易翼科技”)控股付费通,目前拼多多联合创始人、现任 CEO 陈磊是易翼科技的实际控制人。

在短视频领域,除了拿到支付牌照的抖音、快手,目前尚没有公开信息证明 B 站已经获得支付牌照。

但多种迹象表明 “B 站支付” 也快要来了。今年 1 月,工信部政务服务平台的信息显示,上海幻电信息科技有限公司(简称 “幻电科技”)提交的 ICP 备案网站域名 “bilibilipay.cn” 和 “bilibilipay.com” 已获审核通过。

幻电科技是 B 站的关联公司,获准通过的两个域名被外界视为 “B 站支付”。而 B 站也曾在其官网和多家招聘网站发布支付业务相关的招聘信息。

OPPO 和 vivo 也在积极布局支付和相关金融业务。2019 年,OPPO 和 vivo 分别联合银联发布了移动支付产品银联手机闪付——OPPO Pay 和 vivo Pay。“OV” 还在 2020 年合力拿下了小贷牌照。

在华为收购讯联智付的支付牌照后,有传言称 OPPO、vivo 也在与牌照方洽谈合作,但这未得到官方证实。

对于 2020 年及之后才布局支付及金融业务的互联网/科技公司来说,他们大都希望通过四两拨千斤的打法赢得更多空间。

冠名央视春晚被他们视为撬动支付的重要支点,毕竟 BAT 已经证明了这套打法的价值。

2015 年,微信斥资 5303 万元,拿下央视羊年春晚的独家合作,同时,微信还在除夕夜发放 5 亿元微信现金红包,用户可在微信的 “发现—摇一摇” 入口抢红包。

除夕全天,微信红包收发总量 10.1 亿次;除夕到初五期间,微信红包的收发总量高达 32.7 亿次。到 2015 年 5 月,微信支付的用户数扩展到 3 亿,在微信月活用户中占比 54.6%。

2015 年正值微信支付与支付宝角逐移动支付的关键时期,微信借助羊年春晚实现对支付宝的逆袭,马云称之为 “偷袭珍珠港”。

支付领域的后来者拼多多、字节跳动、快手都看到了央视春晚的价值。

2020 年,快手成为央视鼠年春晚独家互动合作伙伴,在除夕当晚发放 10 亿元现金红包。

2020 年 9 月,拼多多竞标成功,成为 2021 年央视春晚独家互动合作伙伴。但到了 2021 年 1 月,拼多多因故退出,抖音迅速补位,豪掷 12 亿元为全国人民发红包。

从公开的数据看,在央视春晚这块 10 亿流量高地上,快手、抖音都尝到了甜头。

2020 春晚期间,全球观众参与红包互动累计次数达 639 亿;2021 年春晚,抖音红包的总互动次数为 703 亿。

抖音赞助春晚的收获有多大,拼多多的损失可能就有多大。

2020 年 12 月 31 日,错失央视春晚的拼多多赞助了湖南卫视跨年晚会,期间将送出 100 亿份红包,红包金额最高达 2021 元。

被称为 “赞助狂魔” 的拼多多,2021 年继续将大笔预算投放在电视台的综艺节目、体育赛事上。

今年 7 月,中央广播电视总台宣布拼多多成为 “顶级赛事专项战略合作伙伴——独家电商合作平台”,双方将联合开展赛事营销和直播合作。

拼多多在去年底就上线了多多钱包。为了推广多多钱包,拼多多还打起了用户退款的主意。

多多钱包推出后,拼多多逐步将商家补偿金、平台活动相关款项、订单退款异常/失败,运费险理赔等都转入到用户的多多钱包。用户必须实名开通多多钱包并绑定个人银行卡后方可提现。

不过拼多多的做法也引发了用户反弹。“多多钱包绑银行卡安全吗?”“未经个人同意,为什么转入多多钱包?”,诸如此类的吐槽在网络上并不少见。

除了拼多多,美团、抖音都在努力推广自家的支付产品。

目前在美团外卖的支付界面,排在首位的支付方式就是美团支付,其次是微信支付,支付宝和 Apple Pay 排在第三、第四。去年 7 月,美团还因被网友指摘取消支付宝而闹的沸沸扬扬。

如果在抖音下单,抖音支付是排名第二位的支付方式,位于微信支付之前。

巨头们为何都要布局支付?

央行的数据显示,仅 2020 年,非银行支付机构处理的网络支付业务达 8272.97 亿笔,涉及金额 294.57 万亿元,同比分别增长 14.90%、17.88%,支付用户超过 10 亿。

但近年来,央行针对网络支付业务,尤其是行业乱象,不断推进严厉整顿。互联网/科技巨头拿下支付牌照成为合规合法开展网络交易的必选项。

2016 年起,国内互联网金融专项整治行动启动,其中包括对第三方支付机构的专项整治。

2017 年 11 月,央行又发布了 217 号文——《关于进一步加强无证经营支付业务整治工作的通知》。《通知》称,要加强无证机构整治,加大处罚力度,坚决切断无证机构的支付业务渠道;同时还要从严惩处违规为无证机构提供支付服务的市场主体。217 号文还要求,在 2018 年 6 月底前要完成处罚和总结。

217 号文出台,“二清” 机构迎来史上最严整顿。所谓 “二清机构”,是未获得支付牌照,在持牌收单机构的支持下实际从事非法支付业务的机构,这些机构可以是经过工商登记的普通商户,也可以是线上平台型机构。

按照央行的定义,电商平台的网络支付业务就是一种 “二清” 模式——客户资金先划转至网络平台账户,再由网络平台结算给该平台的二级商户。

另外,为用户开立具有充值、消费和提现等支付功能的类支付账户的电子钱包也是无证经营支付业务,同样在整治范围内。

前几年,美团、京东、有赞、蘑菇街、拼多多等多家平台都曾被 “二清” 问题困扰。

2016 年 2 月,有律师实名举报美团支付无证经营。当年 6 月,央行约谈并叫停美团支付,美团钱包的充值功能下线整改。

2017 年 3 月,蘑菇街、二维火、有赞等因 “二清” 问题被央行先后约谈调研和窗口指导。

2018-2019 年,拼多多数次被举报涉嫌 “二次清算” 及无证经营支付业务。

对于互联网公司来说,拿下支付牌照,成为他们通过电商变现的必要一环;也只有获得支付牌照,才可能避免 “二清” 带来的合规风险。

此外,互联网巨头做支付,还有这样几方面的考虑:首先是安全,用支付形成业务闭环,自己掌控用户交易、支付信息,避免被第三方支付公司获取,同时摆脱对微信、支付宝的依赖;其次是节省渠道费用;另外就是可以在支付基础上拓展其它金融业务。

对于将 “商场即战场” 奉为圭臬的互联网公司来说,用户信息就是核心资产,保持独立和竞争优势是生存信条。所以,互联网巨头出于这些考量做支付无可厚非。

随着各平台交易体量的增长,如果没有支付牌照,他们其向支付渠道支付的成本也越来越高。

按照艾瑞的测算,2020 年,美团场景内交易规模若按预估数 8700 亿元计,假设这些交易全部通过美团支付,可节约的支付手续费率为 0.38%。

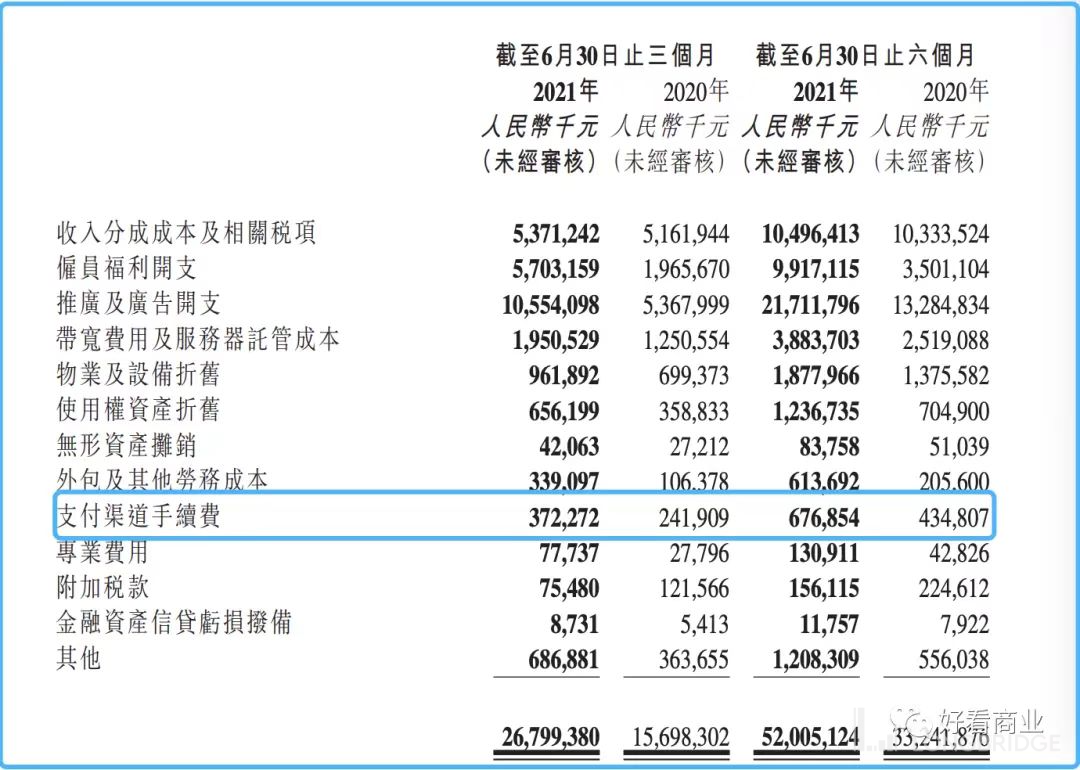

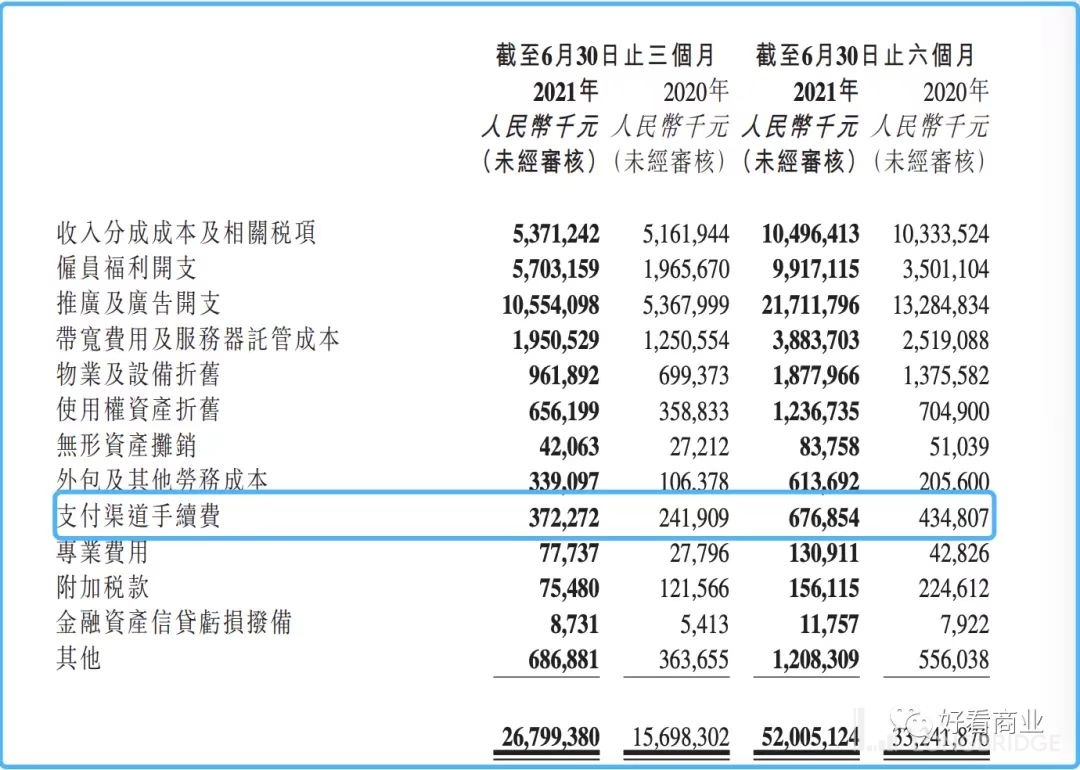

通过快手的财报同样一窥支付手续费有多高。2021 年上半年,快手营收 362 亿元,同比增长 42.8%;同期,快手的支付渠道手续费约达 6.8 亿元,去年同期为 4.3 亿元,同比增幅 58%。

图片来源:快手财报

快手电商的 GMV 越来越多地来自快手小店,截至今年 Q2,占比已经达到 90.7%。这意味着,随着快手电商 GMV 快速增长,其向支付渠道支付的手续费也快速增加,今年上半年的渠道费增速已经超过了营收增速。

目前,快手小店的商品支付方式主要包括微信支付、支付宝支付、花呗支付、花呗分期,快手 “老铁支付” 尚未上线。

拿下支付牌照,不仅可以让快手节省一大笔渠道费用,更重要的是可以彻底告别 “无证驾驶”,避免 “二清” 带来的合规风险。

互联网巨头拿下支付牌照,在此基础上开展金融业务,看起来是顺理成章的事。

以美团为例,2020 年 5 月,美团推出 “美团月付”。按照官方介绍,年满 18 周岁、完成实名认证的美团活跃用户都可以在美团 app 申请开通。开通后,用户在美团系的 app 消费时,都可以用美团月付授予的信用额度进行支付,最长免息期 38 天。

从 2015 年起,美团便开始布局金融领域的牌照,截至 2018 年 IPO 时,美团已经手握支付牌照、小贷牌照、民营银行牌照、以及保险牌照。

据公开报道,字节跳动从 2018 年起也不断通过买买买布局金融牌照,目前已经拿下支付、网络小贷、保险经纪、证券投顾在内四张金融牌照。

不过,目前 “美团月付” 已经悄然下线。打开美团外卖 app,目前主要提供美团支付、微信支付、支付宝支付和 Apple Pay。

监管部门已经多次强调第三方支付机构要回归支付业务本源,断开支付产品与其它产品的不当连接。这使得互联网巨头从支付业务向信贷业务变现迎来更大的监管压力。

不过,在支付业务上,华为与大力靠电商变现的互联网公司有所不同。

几年前,时任华为云服务部总裁苏杰多次对外强调华为不会进军支付。结果今年 3 月,他惨遭 “打脸”——华为收购讯联智付,拿下支付牌照。

华为对外解释称,“华为希望通过此次收购,给消费者提供更丰富的数字生活服务,为消费者打造更安全、更便捷的全场景智慧体验。”

的确,华为支付是华为全场景智慧服务生态中的一环。从现阶段来看,获得支付牌照,首先可以满足华为自身场景中的支付需求,同时规避 “二清” 风险。

支付之战,远未到终局?

伴随反垄断和新玩家的入局,微信支付和支付宝的市场份额势必面临一定程度的分流,支付市场的集中度将出现下降。不过,两家头部机构已经在 C 端用户中形成高度的用户粘性,短期内难以被显著分食。

不过,对于所有第三方支付市场的玩家来说,值得关注的还有数字人民币的发展。

数字人民币是由中国人民银行发行的数字形式的法定货币。目前,其设计和用途主要是满足国内零售支付需求。

央行发布的《中国数字人民币的研发进展白皮书》显示,截至 2021 年 6 月 30 日,数字人民币试点场景已超 132 万个,覆盖生活缴费、餐饮服务、交通出行、购物消费、政务服务等领域;开立个人钱包 2087 万余个、对公钱包 351 万余个,累计交易笔数 7075 万余笔、金额约 345 亿元。

数字人民币将对第三方支付机构带来什么影响?

有第三方支付机构的高管曾对全天候科技表示,数字人民币对第三方支付最大的利空是 “账户价值”。

他认为,随着数字人民币账户的发展,央行或占据个人资金账户的主导权,进而削弱第三方支付钱包的账户价值,他们利用支付流量变现的金融业务也将受到显著的影响。

数字人民币未来将在多大程度上改变移动支付市场的格局,仍有待观察。

对于第三方支付机构来说,当 ToC 支付市场迎来变局,加强面向商户端的服务成为必然趋势。

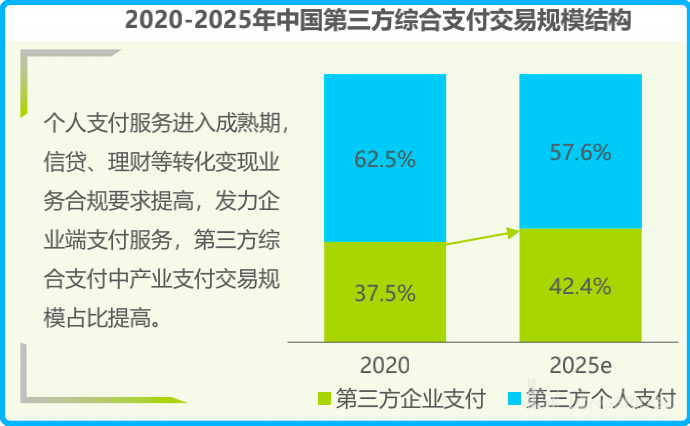

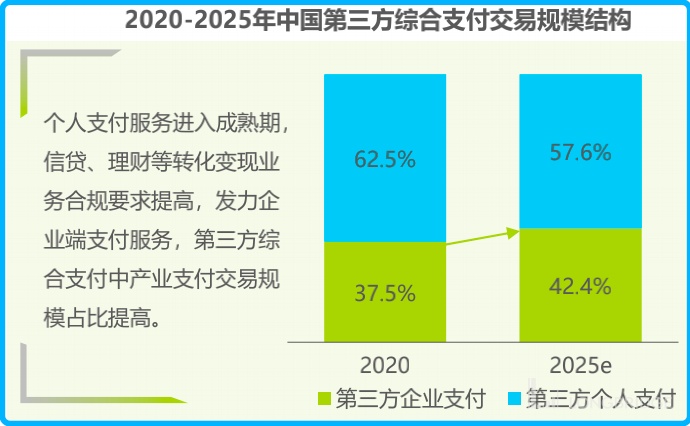

艾瑞的报告显示,当个人支付服务进入成熟期,信贷、理财等变现业务合规要求提高,第三方支付机构将发力 ToB 端支付服务。

图片来源:艾瑞

艾瑞预计,产业支付的交易规模将在第三方综合支付中占比进一步提升,或从 2020 年的 37.5% 提升到 2025 年的 42.4%。

在汇付天下董事长、CEO 周晔看来,目前 “中国 ToC 的支付水平毫无疑问是世界级的,但中国 ToB 的支付离世界先进水平还有 10 年的差距”。

对于第三方支付机构来说,向 ToB 转型仍有很大机会,毕竟商户数字化是大势所趋。

END

往期 · 推荐