Consumer electronics "ripe", Apple stands strong, XIAOMI-W struggles

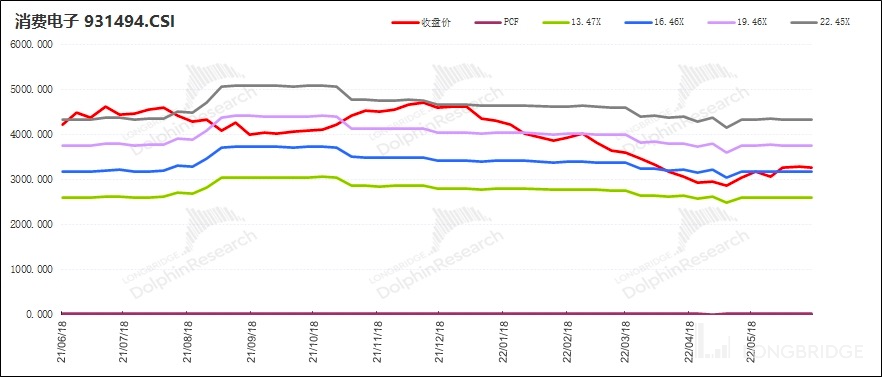

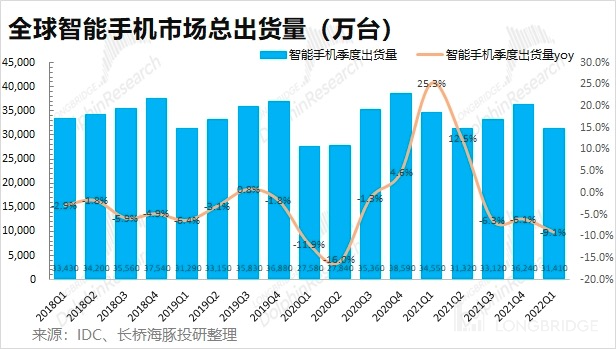

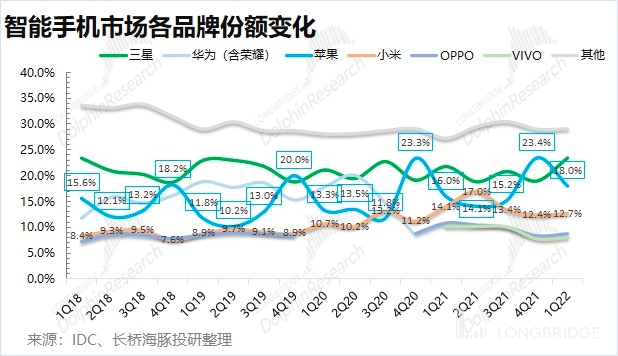

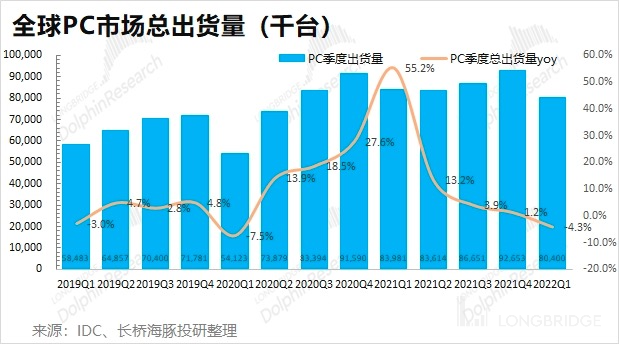

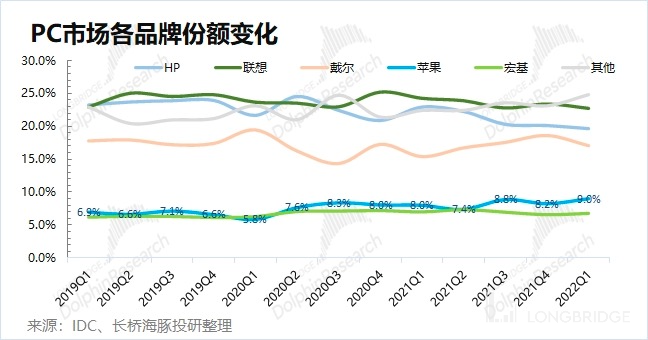

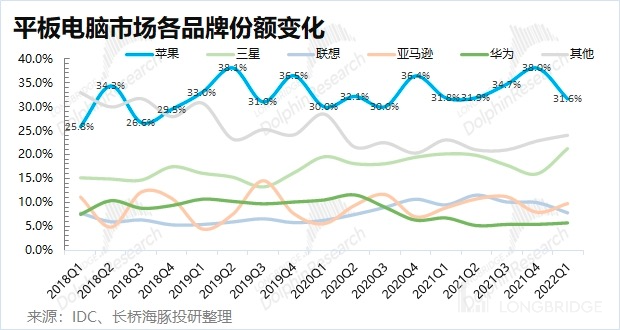

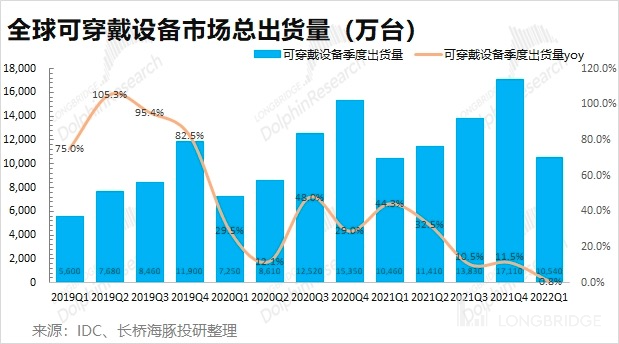

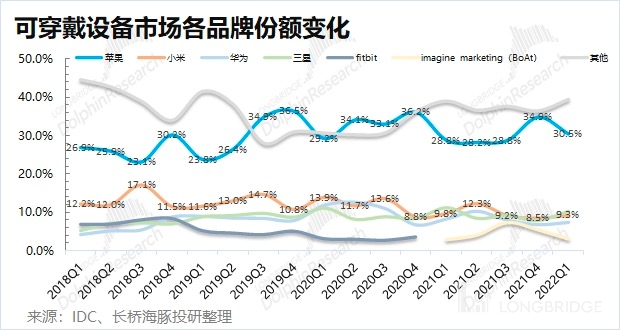

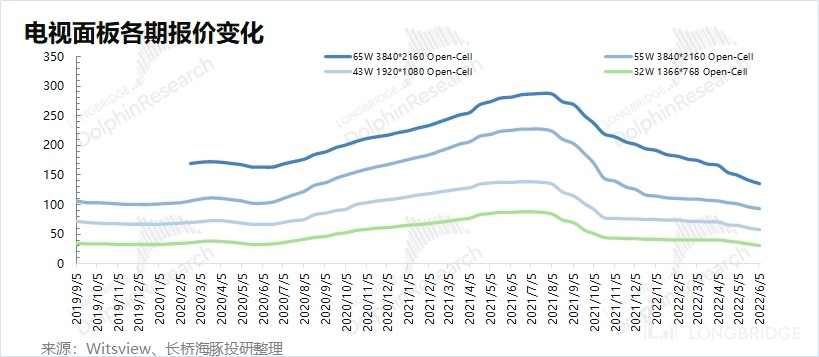

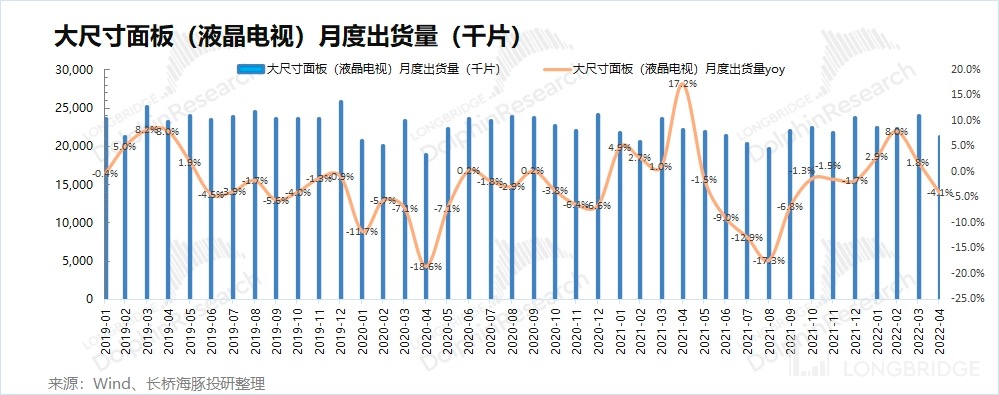

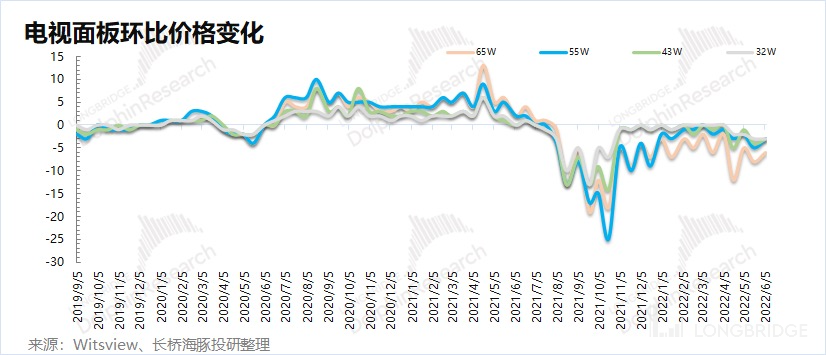

Under the dual impact of the epidemic and inflation, global shipments of electronic products have been extremely pulled down. The overall consumer electronics industry index fell from a high of more than 4700 points to a low of 2600 points as investment was mainly expected to buy in anticipation of a global downturn in electronic end products in 2022. In less than half a year, the overall market value of consumer electronics has shrunk to about half of its original value. Will there be any opportunities in the sector for consumer electronics that have fallen back? Overall, with the lack of iterations of consumer electronics innovation other than VR and sluggish end demand, the entire consumer electronics industry chain is left with only structural opportunities in cyclical channels.! 1. Dolphin Jun here to summarize the recent marginal changes in consumer electronics in this article: **Overall market performance: overall decline, consumer electronics facing * *. The impact of epidemics, inflation and local hot wars, consumer electronics as an optional consumption, has a greater impact on demand. ① Smartphones: The largest segment of the consumer electronics market. With a year-on-year decline of 9% in the first quarter, * * major manufacturers have started the tide of "cutting orders" * *; * * ② Other electronic products * *:PC and tablet markets fell 4.3 and 4% respectively in the first quarter. * * Both markets had previously benefited from the economic pull of the epidemic, but now the epidemic factors have begun to recede * *., AirPods and other new products lack of innovation, wearable equipment market is gradually entering a mature period. Panel shipments rose 2.03 percent year-on-year in the first four months of 2022, while TV shipments fell 7.1 percent, indicating that inventories at global TV factories are up.. Risks and opportunities under marginal changes in 2.: The overall consumer electronics sector has seen a significant correction under the sluggish industry data. ① Apple:$ Apple.US **products are among the strongest in the consumer electronics market * *. Mobile phones and computer products are the largest part of Apple's hardware, and there is still growth in the industry's decline. Apple's iPad and wearable devices are already the largest manufacturers in the industry. Although there are new products launched, they have not pushed up the market demand. On the whole, Apple's hardware business can withstand the pressure of the industry's decline, and the software business is also expected to continue its growth momentum. For the recent sharp decline in stock prices, there is the expected impact of upward U.S. bond yields, and there is also the impact of overall industry pessimism, but Apple is still expected to deliver solid results again this year. (Apple's specific valuation pricing can refer to Dolphin Jun's "U.S. Stock Huge Shock, Are Apple, Tesla, and Nvidia Wrongly Killed?") ② Xiaomi: currently $ XIAOMI-W.HK **is the only thing to watch * *. Due to the difference in product power, it is difficult for Xiaomi to get out of the independent market like Apple. The mobile phone business is also the basic disk of Xiaomi's income, and the return of glory and the disadvantages of high-end entry, Xiaomi is still stationed in the low-end market, facing the pressure of "Android war" and "cut single. Car building is millet's opportunity and point of view. However, the mass production of millet cars is expected to be in 2024, before which it will face rising research and development costs. Although Xiaomi is a company that earns tens of billions of dollars a year, the squeeze on research and development costs, especially the car is currently a simple investment period, and the overall performance will not be too good. (Xiaomi's latest report refers to Dolphin Jun's "internal worries plus external troubles, Xiaomi is not the most preferred"). **③ Consumer electronics industry chain: preferably Apple chain/VR industry, or there is already a wrong situation * *. The biggest voice in the electronics industry chain is the brand, and the performance of each company is basically dependent on the downstream manufacturers. Judging from the performance of various consumer electronics brands, Apple may have structured performance opportunities in the sluggish industry market. Among the companies in the industrial chain, the performance of Apple's suppliers may not be so bad, but they have done a killing in the stock price. Throughout the consumer electronics markets are gradually entering a mature period, new innovative products have the opportunity to bring new growth, VR may be one of them. In this round of next kill, find the intersection of apple chain and VR,$ Goertek.CN may be the answer. (For the latest report of Goertek, please refer to "VR Grows High, Goertek Turns Strong Guidelines Against the Market | Read Financial Results") * * Overall View of 3. * *: The following are the specific contents: * * 1. Smartphones: Apple Remains Stable, Top Three Domestic Declines Significantly * * * * Global Smartphone Shipments Only 0.314 billion Units in the First Quarter of 2022, Down 9.1 Year. **Although many manufacturers attributed the decline in the mobile phone market in the second half of 2021 to chip and supply chain constraints, the overall decline for three consecutive quarters is not just a supply-side problem. Entering the 2022 epidemic, local conflicts and persistent inflation, it is an indisputable fact that the inventory rate of various manufacturers is high. According to IDC's latest report, global smartphone shipments are expected to decrease to 1.31 billion units in 2022, down 3.5 percent year-on-year. **Due to the influence of many unstable factors since the beginning of the year, major mobile phone manufacturers have also started the tide of" cutting orders. * * According to Nikkei Asia, Xiaomi, OPPO and vivo have all informed suppliers that they will cut their orders by about 20%. Samsung and Apple have also made some downward repairs to the shipments of some models.! So are there structural opportunities for brands in the declining smartphone market? In terms of the share of the world's top five mobile phone brands, only Samsung and Apple's share rose year-over-year in the first quarter of 2022, while all three domestic Android makers saw a significant decline in share. **① Apple: the most robust mobile phone manufacturer * *.. Apple's own product power and the particularity of its own ecology have given Apple an advantage in the mobile phone market. As other mobile phone brands failed to gain a foothold in the high-end market, Apple's market share continued to rise after the exit of manufacturer H * *. Samsung is another manufacturer with a market share increase (+1.6pct), which would have been somewhat unexpected. * * Samsung's shipments also declined in the first quarter of this year, but the decline was better than that of the overall industry, and some of the market share was recovered. Samsung did not benefit much from the withdrawal of **H manufacturers in terms of overall share. With the return of glory, the three major Android manufacturers in China have turned their attention back to China, and Samsung has taken back some of the shares it did not take last year in overseas markets. **③ Three Domestic Manufacturers (Xiaomi/OPPO/vivo): Under Pressure of Glory Return * *. In the first quarter, Xiaomi/OPPO/vivo's market share fell by 1.4pct/2.2pct/2pct respectively, and they were the three worst performers in the quarter. The decline in the share of the three manufacturers in this quarter is mainly due to the loss of the domestic market. * * glory return, which is also the three major domestic Android manufacturers are now facing the main pressure. Since its rebirth, Glory's share of the Chinese market has grown from 3% to nearly 20%. * * In terms of relative performance, Xiaomi's overall impact due to its global layout strategy is relatively small, while OPPO and vivo are more affected by glory.! * * Other electronic products in the 2.: the whole has entered a mature period, innovation brings structural * * * 2.1PC market: Mac growth against the trend in weak markets, innovation stimulates demand * * * * The total global PC market shipments in the first quarter of 2022 were only 80.4 million units, down 4.3 percent from a year earlier. **The PC market has fallen for the first time this season after surging in the previous two years. The impact of the outbreak has led to an increase in demand for home office/entertainment, and as the outbreak recedes, global PC market demand is gradually returning to regular levels. In the overall PC market, demand in both the education and consumer markets slowed after the epidemic receded, while demand for commercial PCs remained strong. **So the PC market is no longer high in the first two years, but will still be higher than the pre-epidemic market levels. * *! The decline in the PC market was mainly driven by the drag of the sharp decline in shipments from HP and Lenovo, while **Apple's Mac continued to grow in a weak market, mainly due to Apple's self-developed M1 chip * *. Faced with the stabilization of the PC market, Apple still has the opportunity to stimulate demand growth with innovation.! * * 2.2 Tablets: Mature Markets Without Innovation * * * * Total global tablet market shipments in the first quarter of 2022 were only 38.3 million units, down 4% year on year * *. Similar to the tablet market and the PC, both benefited from the demand pull under the epidemic and also declined after the impact of the epidemic. In the end, many manufacturers have explained that electronic components and chips are tight and other supply-side problems, but it is also unavoidable that tablet computers have entered the mature market. ! Based on the performance of various brands in the tablet computer market, Apple still occupies the top position in the market, with a market share of more than 30%. **The tablet market failed to see new innovations, and the share of brands was relatively stable, all suffering from the decline in overall market demand. * *! * * 2.3 Wearable Devices: From Growth to Maturity * * * * The global wearable device market shipped 105.4 million units in the first quarter of 2022, up 0.8 percent year on year. **In the past four years, the growth rate of wearable devices has been declining, falling to for the first time in this quarter. The advent of Airpods has directly stimulated the outbreak of the wearable device market. Product innovation has brought about the rapid penetration of the last wave. **And with Airpods and Apple watch's innovation stagnating, the wearable device market lacks the momentum to stimulate demand. The wearable device market has shifted from growth to maturity. * *! Apple occupies 30% of the wearable market, mainly through AirPods sales. **Although Apple released a new wireless headset in the second half of last year, there was no significant improvement in shipments, which also shows that the market is not very satisfied with this new product. **Wearable device market, the rest of the manufacturers are in the position to follow. In the case of the overall market downturn, Samsung and Xiaomi have both seen a certain decline in the quarter.! * * 3. LCD TV/panel: although the cost price is broken, it is not yet the time to rebound * * * 3.1 panel price * * panel price experienced a cliff-like decline in the past year after the last round of big rise cycle. Take the 55-inch panel as an example. The price of the panel once reached US $227 per piece in July last year. Now it has fallen to US $94, a drop of 58.6. **With the decline in panel prices, it has now fallen below the cash cost price. The more we produce, the more we lose. Recently, BOE, Huaxing Optoelectronics and other panel factories have started a new round of production reduction to avoid the expansion of losses. **** Judging from the decline in panel prices per period, the decline has also narrowed significantly * *. Take the 55-inch panel as an example, the sharp rise in the price of the previous panel squeezed the demand side, with the largest monthly decline of $40 in October last year, and now the decline in the panel has converged to single digits.! ! * * 3.2 LCD TV and Inventory * * As to when the panel price will bottom out, Dolphin Jun thinks it is necessary to find the answer from the inventory. Judging from the shipments of large-size LCD TV panels, the overall panel shipments since 2022 are not bad. * * In the first four months, global LCD TV large-size panel shipments totaled 90.04 million pieces, up 2.03 year-on-year. * *! Does this mean that LCD TVs are selling well? Dolphin Jun thinks not. Because the shipment of large-size panels refers to the large-size panels from the panel factory to the TV factory. As for whether the TV is selling well or not, it depends on the situation of the TV factory. * * Panel shipments increased by 2.03 year-on-year, while TV shipments fell by 7.1, indicating that global TV factory inventories are rising * *. Now facing the downturn in terminal demand, which directly affects the behavior of the panel manufacturers to open production cuts. ## Apple Earnings Season * * April 29, 2022 Call" Multi-factor Troubled, Apple Gives Weakness Guidelines (Call Minutes) "April 28, 2022 Earnings Review" Crazy Money-Making Apple, It's time to worry about growth! | Earnings Season "January 28, 2022 Call" Apple: Supply Crisis Eases, Innovation Lights Real Technology (Call Minutes) "January 28, 2022 Earnings Review" Apple's Hard Power, Sweet and Fragrant | Read Earnings "October 29, 2021 Call" What Did Apple Management Communicate After Performance Expectations Fell? "Financial Report Review on October 29, 2021" Expected to be Empty, Apple's Answer Paper is Embarrassed "Management's Interpretation after Apple's Pentathlon Exceeds Expectations (with Complete Q & A)](https://longbridgeapp.com/news/41413283)" Financial Report Review on July 28, 2021 "Apple: Definition of Excellent, pentathlon Exceeds Expectations" April 29, 2021 Telephone Conference "Minutes of Apple 2021Q2 Performance Meeting" April 29, 2021 Financial Report Review "[Excellent Companies Always Exceeds Expectations, Apple in the New Fiscal Season Is Hard Enough!] (https://longbridgeapp.com/news/34578989) "April 25, 2021 Earnings Outlook" Will Apple's New Quarter Earnings Continue to Explode After the First Quarter Report of Aggressive Side? "Depth June 6, 2022" U.S. Stock Market Shock, Are Apple, Tesla, Nvidia Killed by Wrong? "February 28, 2022" [Apple: Pass On Cost Pressure, I'll Suit You!] (https://longbridgeapp.com/news/56609825) "December 6, 2021" Apple: Two-wheel Drive Increasingly Weak, "Lame" Hardware Needs Big Single Product Continuation "## Xiaomi * * Earnings Season * * May 19, 2022 Call" Xiaomi in Domestic and Foreign Troubled, What Does Management Say? (Xiaomi 22Q1 Call) "May 19, 2022 Financial Report Review" Internal Worries and External Trouble, Xiaomi Is Not the Most Preferred "March 22, 2022 Call" Xiaomi Group: What Does Management Say After Unremarkable Financial Report? (Minutes of Telephone Meeting) "March 22, 2022 Financial Report Review" Millet in the Fair: Taste of Eating, Pity to Discard "November 30, 2021 Telephone Meeting" and Millet's Front and Back to Release Pure Electric Models, What Competition Does Ideal Car Rely on? (Minutes of Meeting) "Call on November 23, 2021" Shortage Triggers Decline in Mobile Phones? Listen to what Xiaomi's management said (Xiaomi phone call) "November 23, 2021 financial report review" ups and downs, where does Xiaomi come from? "August 26, 2021 Telephone Conference" Xiaomi Group: After Beautiful Report Card, Listen to What the Management Talks about "August 25, 2021 Financial Report Review" Don't Doubt, Xiaomi Reappears in "Divine Altar" "May 26, 2021 Financial Report Review" Outstanding Achievement, Xiaomi Comes to Davis Double-Click? "March 25, 2021 Telephone Conference" [Lack of Core, Internet/IoT Turtle Speed, Car Making? Millet is so answer!] (https://longbridgeapp.com/topics/719211? invite-code = 032064) "March 24, 2021 financial report review" expected difference is so big that it makes people doubt life, what's going on with millet? " * Depth * * June 11, 2021" 2021, Xiaomi "Reborn" | Dolphin Investment Research "March 16, 2021" Dolphin Investment Research | Turn around, Xiaomi is finally getting rid of bad luck? "Hot Spot December 1, 2021" Glory Siege, Xiaomi Again "Life and Death" "November 24, 2021" Behind Xiaomi's Deep Fall, What's Wrong? "August 26, 2021" Xiaomi Group: DeepMotion, Taking the Era of Intelligence "## Goershares * * Financial Report Season * * April 27, 2022 Financial Report Review" VR Increases, Goershares Hand in Strong Guidelines Against Market | Read Financial Report "March 30, 2022 Financial Report Review" Goershares: "Pull down" Is Only Now, the Future or VR "August 27, 2021 Financial Report Review" Gore Stock: "VR Light" Masked TWS Headset's "Loneliness" " * Depth * * August 20, 2021" Gore Stock (Part II): Yuan Universe Is Too Far Away, VR Game Host Is Already "Fragrant" "July 23, 2021" Gore Stock (Part I): what has the fruit chain leader experienced again? "Risk Disclosure and Statement for this article: Dolphin Investment Research Disclaimer and General Disclosures

{kind=link}