新股解读︱四次递表显决心,久久王能否顶破甜食市场天花板?

福建省甜食区域龙头久久王,四次递表终于上市,面对疲软市场,久久王如何破局?

春节刚过,四次递表的甜食企业久久王终于修成正果。

智通财经 APP 了解到,久久王成立于 1999 年,是福建一家甜食产品制造商,生产及销售甜食产品,包括胶基糖果、压片糖果、充气糖果及硬糖。根据弗若斯特沙利文的统计,按收益计,公司在福建省整体甜食市场排名第二,占 2019 年该区域市场份额约 2.7% 及 2019 年中国市场份额的 0.7%。

然而就是这样一家区域龙头企业,上市之路却极不平坦,从 2019 年 5 月到 2021 年 2 月,历经近两年才终于拿到港交所的通行证。

国内甜食市场增速放缓

从产品结构看,久久王主要产品是甜食制造销售,不过随着国内注重健康的消费者群体不断壮大,国内人均年甜食消费量呈现缓慢下跌的趋势,从 2014 年至 2019 年分别为 1410 克和 1280 克,复合年增长率为-1.9%,且预计未来五年也将持续缓慢下滑。

不过由于销售均价的增长对冲,甜食市场的销售额整体仍呈现增长趋势。2014 年至 2019 年,甜食零售市场规模从 800 亿元增加至 937 亿元,复合年增长率约为 3.2%,预期 2020 年至 2024 年将保持 3.1% 的增速增长至 1091 亿元。

智通财经 APP 观察到,随着未来国内人口增速放缓,健康饮食的概念进一步深入,甜食市场的 “量减价升” 的态势将成为未来一段时间的趋势,但是整体市场销售额的增长进一步放缓甚至出现零增长。

而且,国内甜食市场的竞争较为分散,久久王虽然位于区域头部,但是随着市场饱和度提升,在全国市场扩张方面并不具备竞争优势。截至目前,国内市场有超过 1000 名参与者,其中大多数为小型制造商,并且许多国际甜食品牌在国内建立生产设施,凭借广泛的分销网络和品牌知名度分食市场。据估计,2019 年,中国甜食制造五大市场参与者市场份额 33.1%,久久王市场份额仅 0.7%。

而久久王在未来不具备大范围扩张的优势。智通财经 APP 了解到,未来甜食市场的增长主要依靠产品和分销改善驱动,产品方面依靠产品创新,例如引入无糖甜食等等,分销的改善则考验企业的渠道铺货能力。

截至 2019 年,超市仍然是主要分销渠道,占比 34.6%,其次为杂货铺和大卖场,但是未来电商将成为分销能力提升的主要渠道。不过,截至 2020 年 8 月,久久王的线上销售占比仅为 2%,其他仍然是依靠 OEM 客户和线下分销商,而电商渠道的竞争十分激烈,短时间实现电商分销的提升比较困难,所以综合市场空间和久久王的现状,未来成长性较为欠缺。

自有品牌 “话语权” 提升,产能提升是关键?

久久王的业务模式为向供应商采购原材料,在公司内部生产设施中生产并包装甜食产品,以公司中国及海外国家的 OEM 客户及贸易商所拥有或获授权的品牌销售该企业的产品,或者通过电子商务渠道以公司的自有品牌 (即酷莎、拉拉卜及久久王) 向中国的分销商或终端消费者销售公司的产品。

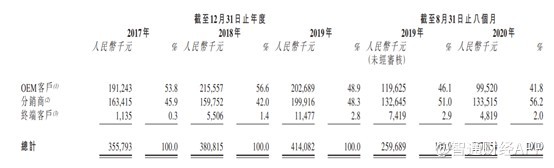

2017 年至 2020 年 8 月,来自 OEM 客户的收入占比从 53.8% 降至 41.8%,来自分销商的收入占比从 45.9% 升至 56.2%,而终端客户 (电商渠道) 的占比从 0.2% 提升至 2%。整体趋势是自有品牌收入占比的不断提升,这在 2020 年上半年公共卫生事件影响下进一步加速。

智通财经 APP 观察到,2017 年至 2020 年 8 月,久久王的 OEM 客户数量分别为 33 位、33 位、37 位及 22 位,分销商客户数量分比为 196 位、125 位、146 位和 145 位,相对于 OEM 客户来说,自有品牌的销售,久久王拥有更多话语权。

值得注意的是,其中一个最大客户格瑞兄弟糖果,收益占比分别达到 22.2%、25.1%、23.8% 和 20%,而截至2018年12月5日,久久王的执行董事郑国思持有格瑞兄弟糖果 15% 权益,久久王认为这是郑国思的个人投资,公司及管理层和关联人士与格瑞并无提供资金或者担保抵押。据了解,格瑞兄弟糖果的品牌酷滋是国内十大甜食品牌之一,2019 年市场份额为 0.32%。

这说明,久久王食品将自有品牌产品当做了公司业绩的新增长点,除酷莎外,公司欲通过培育拉拉卜、久久王扩大自有品牌的产品组合。至于为何加大自有品牌的发展力度,从毛利率也能看出一二,比如在 2017 年时,自有品牌产品的毛利率为 38%,较 OEM 产品高出 14 个百分点。

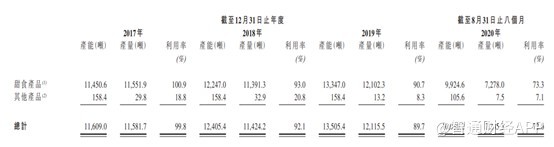

但是业绩提升除了市场制约之外,公司的产能也是重要原因。2017 年至 2019 年,公司的整体产能利用率分别达到 99.8%、92.1% 和 89.7%,其中甜食产品产能利用率分别为 100.9%、93% 和 90.7%,利用率下滑是因为产能有所增加。

久久王在招股书表示,募集资金将用于扩充产能、更换折旧机器和设备,并加强营销。由于空间有限,公司计划建造新厂房,以容纳新生产线,预计新厂房建筑工程将于 2021 年 3 月前后动工,并于 2022 年 3 月前后完后。另一方面截至最后可行日期,现有生产机器资本承担约为 1500 万元,由于截至2020年12月31日拥有现金 2850 万元,因此将用募资部分进行资本结算。

业绩增长稳定,资产负债高企

受限于市场和自身原因,往续记录期间,久久王的业绩表现比较平淡。2017 年至 2019 年,公司营收从 3.56 亿增长至 4.14 亿元,复合年增长率为 8%,不过 2020 年前八个月营收 2.38 亿元,同比下滑 8.5%,主要受到疫情影响。

2017 年至 2020 年 8 月,公司毛利润分别为 1.09 亿元、1.15 亿元、1.3 亿元和 7491 万元,净利润分别为 4642 万元、3869 万元、4320 万元和 2582 万元。

毛利率稳中有升,但是净利润却有所下滑。期内毛利率分别为 30.5%、30.1%、31.5% 和 31.5%,净利率分别为 13%、10.2%、10.4% 和 10.9%,毛利率提升与自有品牌占比提升有关,但是因为同期新政费用支出的大幅增加,导致净利率下滑明显,而销售费用表现较为稳定。这说明公司并未有大幅增加营销投入,但是整体经营效率有所下降。

这从现金流的情况也可以看到,2017 年至 2020 年 8 月,公司经营活动活动产生现金流净额分别为 1492 万元、7905 万元、4779 万元和 814 万元,但是投资活动所用现金流分别为 855 万元、7193 万元、4429 万元和 619 万元,叠加净利润情况,可以看到公司产生的现金流极少,期内分别为 986 万元、999 万元、-603 万元和-1568 万元,这导致公司的在手现金分别为 3360 万元、4339 万元、3768 万元和 2228 万元,除 2018 年之外,呈明显下滑趋势。

业绩增长的平淡叠加经营状况下滑,久久王的负债比率常年呈现高企状态。截至2020年8月31日,公司非流动资产 2.59 亿元,流动资产 2.3 亿元 (现金流 2228 万),流动负债 2.47 亿元 (其中银行借贷 2.2 亿元)。2017 年至 2020 年 8 月,公司流动比率分别为 1.1 倍、0.8 倍、0.8 倍和 0.9 倍,资本负债比率分别为 1.1 倍、1.3 倍、1.1 倍和 0.9 倍。

负债水平高企,令公司想扩充产能心有余而力不足,因此不得不借助资本市场的力量。但是面对市场空间的缓慢增长和公司经营现状,一次募资能否解决根本问题,还需要市场检验。