OTA 龙头回港进行时,携程值得参与吗?

整体上来说,OTA 未来依旧是一个景气的行业。

4月 7 日晚间,国内最大在线旅游平台携程宣布,经高盛(亚洲)、J.P 摩根等公司保荐承销,公司将在香港联交所主板上市。文件显示,携程计划全球发行 3163.56 万股普通股,其中在香港公开发售 221.45 万股,股票代码为 “9961”,参考于携程在美国纳斯达克上市的存托股票(ADS)的价格,携程此次在香港上市公开发售的最高发行价为 333 港元/股。所募集资金将主要用于 3 个用途,拓展携程的一站式旅行服务;巩固携程行业领先地位以及用于一般公司用途。

在此前,已经有国外媒体发布了携程即将回港上市的消息,并透露本次回港上市融资,用于进一步拓展平台一站式旅行产品,进行内容化转型。尽管携程方面对于回港上市的消息一直不予置评。但是,在回港上市依然成为一种潮流的大背景下,作为又双叒叕一个中概股巨头,携程回港上市也是顺理成章的行为。

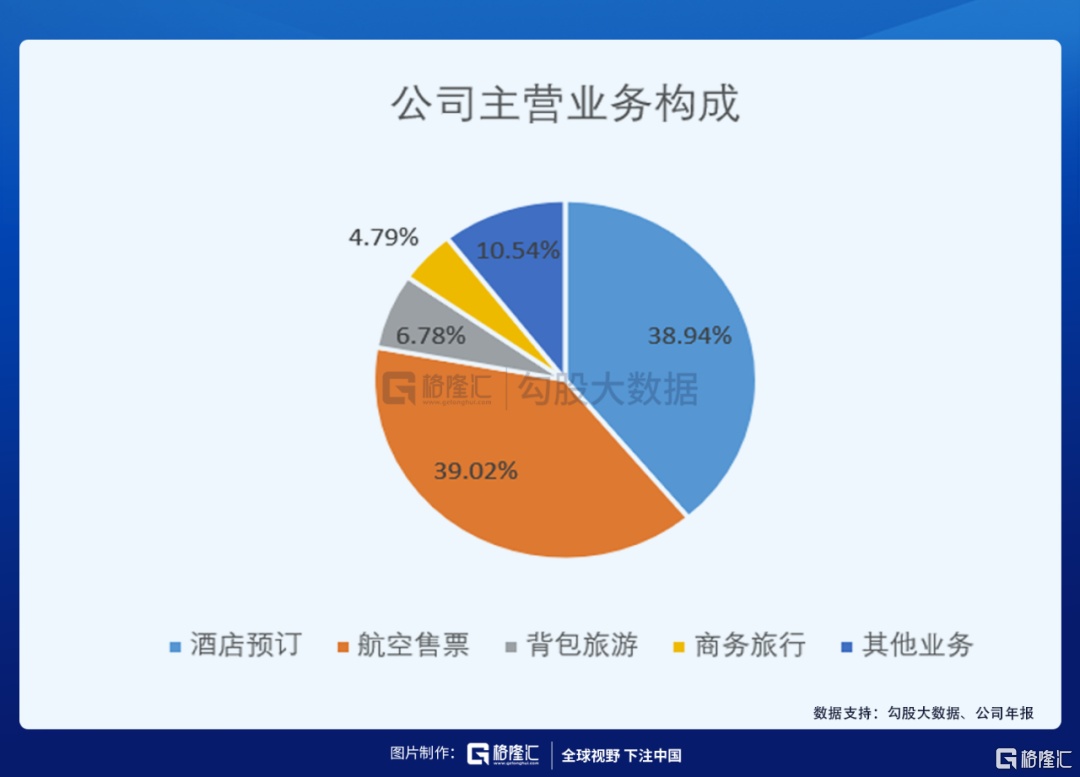

1999 年,创始人梁建章当年从美国硅谷回国创业,组成了人称 “携程四君子” 的创业团队。经过互联网创业大潮的洗礼,公司 2003 年于纳斯达克上市,如今携程是国内 OTA 行业的老大哥,经营的品牌包括携程、去哪儿网、Trip.com、Skyscanner(天巡)。主要业务包括酒店预订(占比 38.94%)、交通票务(39.02%)、背包旅游(6.78%)、商旅旅行(4.79%)等。

01

OTA行业保持高度景气,未来增速会有所减缓

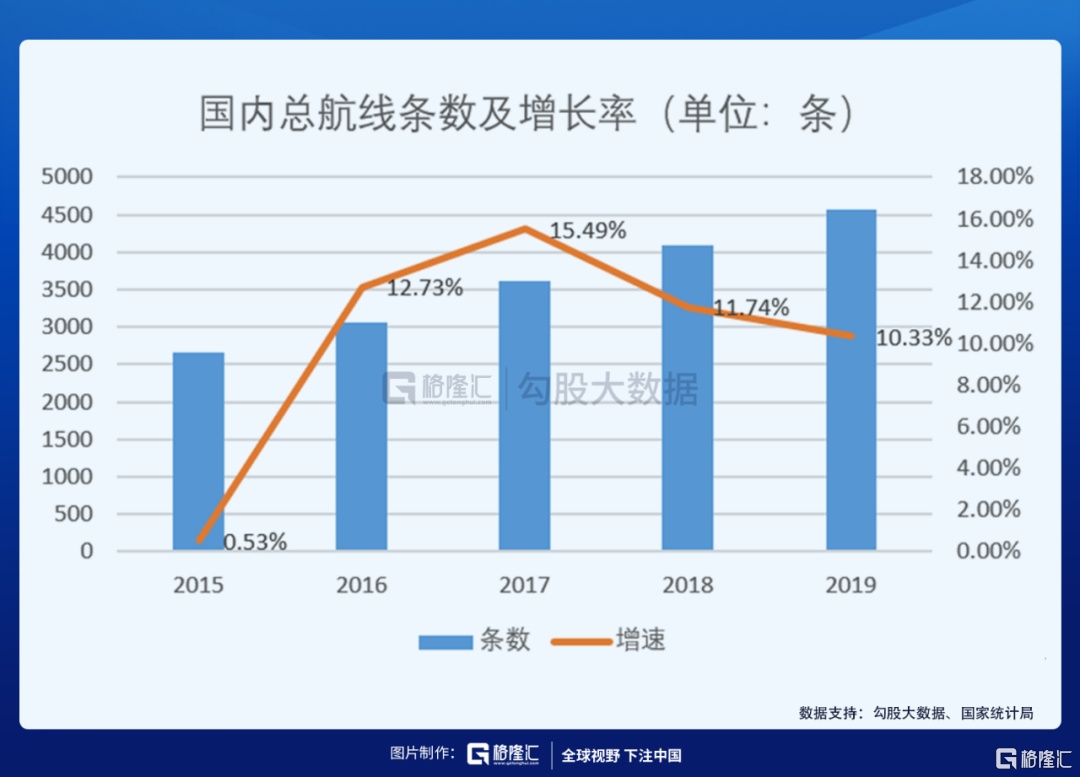

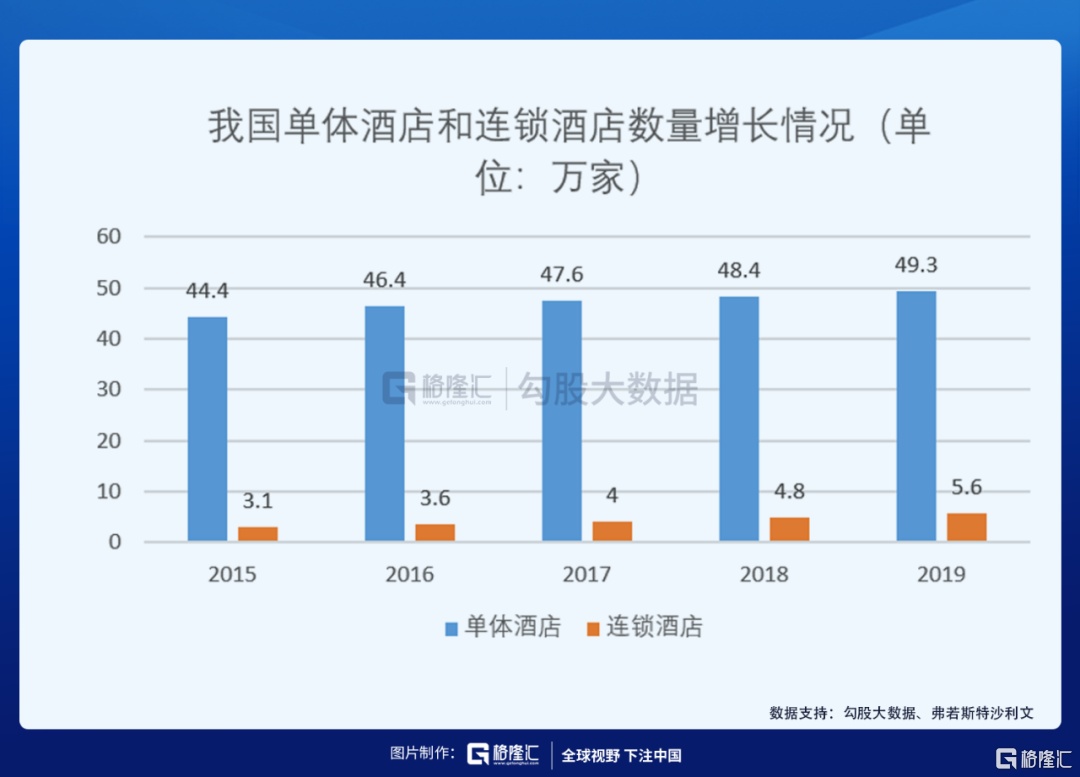

携程作为线上旅行的老大哥,OTA 行业的成长一直映射着它的兴起。而对于 OTA 行业的未来景气程度,可以从供给与需求两个维度把控。首先是从供给侧:得益于我国的航空基建与互联网覆盖逐步成熟完善,提供基本条件,自 2015 年以来,国内航空高速发展,截至 2019 年底,我国国内航线已超过 4500 条,复合增速年化保持在 10% 以上,并预计未来会继续保持扩张,二是住宿选择日益丰富,另外在酒店方面,除了目前中高端/经济型酒店以外的非标住宿也将加速增长。

从需求侧看:一是人均可支配收入增长,从 2013 年以后,我国人均文娱支出就一直保持在 7%-8% 的增速水平,近两年来提高到约 9%,预计未来有望持续 8% 以上年均增长。其次是中产阶级队伍扩大,麦肯锡预计 2012-2022E 我国年度总收入 11 万以上的家庭户数有望年均增长 18% 至 2.25 亿户。三是对便利化服务的需求增加,在线旅游渗透率有望持续提升。

所以就 OTA 整个行业而言,过去一直保持着高增速,尤其是在 2018 年以前,我国 OTA 市场 2013-2018 年复合增长 37% 至 10219 亿,2018 年后随着互联网红利的逐步下滑,增速开始放缓。剔除 2020 年因疫情特殊事件造成的负面影响,且疫情后可能会迎来旅游需求的井喷,未来 3 年预计依旧会保持着年复合 15% 以上的增速,但整体上来说,OTA 未来依旧是一个景气的行业。

02

疫情加速市场出清,市场份额向头部玩家集中

2020 年的新冠疫情事件给整个旅游行业造成了沉重的打击,包含携程系在内,所受冲击明显,反映在财务数据上,以近 3 年的数据来看,携程 2020 年全年的营业收入为 183.27 亿元人民币,和 2019 年同期相比减少 49%,和 2018 年同期相比减少 41%;2020 年净亏损 32.47 亿元人民币。反映在经营数据上,截至 2020 年 9 月,携程上酒店 ID 数减少 16.3 万个,预计 2020 年关闭的各类酒店数近 15 万家,部分大中型及众多小型旅游机构遭受市场出清。

在这一酒店应对危机与行业整合过程中,线上巨头议价能力持续提升,入场加速行业洗牌,在线旅游企业趁机直接投资线下酒店,有望打通线上平台与线下资源,将其入股的线下酒店获客成本将有效下降,同时可优先线上呈现掌握更多酒店资源、提升酒店客流规模。同程艺龙于与珀林酒店签署战略投资协议;美团所收购东呈酒店得行为也是在不断巩固低星酒店和低线城市优势。酒店行业供给端的加速整合,龙头公司会强者恒强。

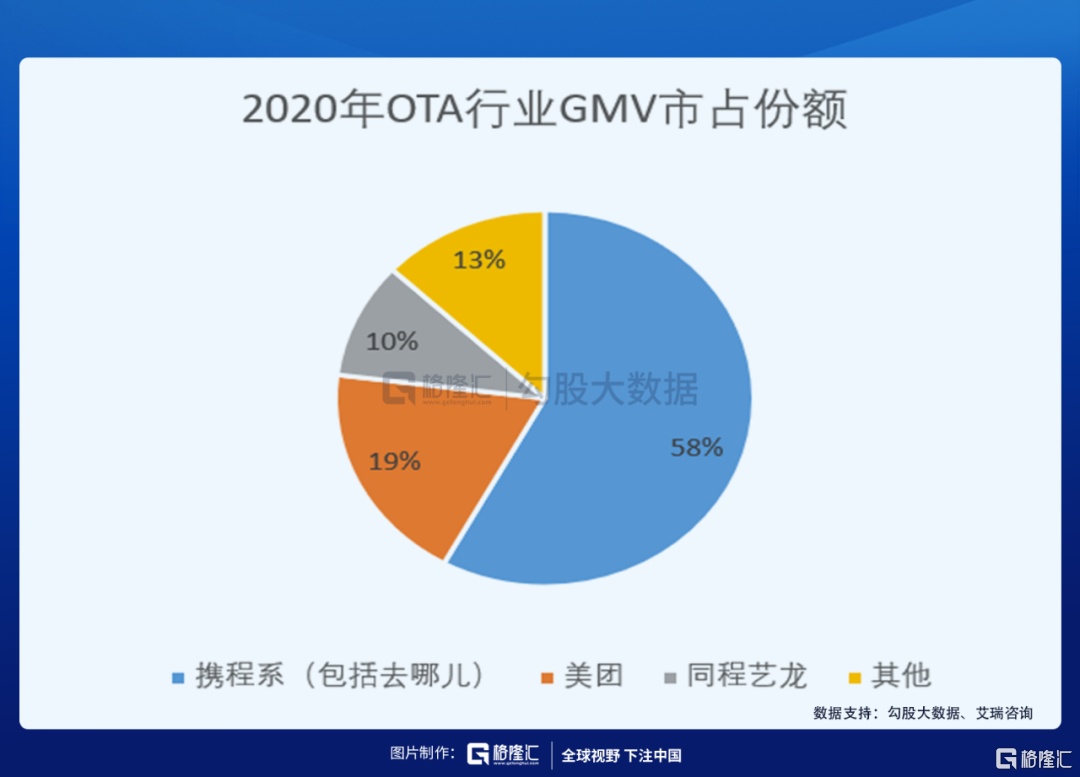

而在 OTA 领域,携程系经过长期整合,在百度入主携程成为单一最大股东以后,公司 2015 年在国内合并去哪儿网,并入股同程艺龙、途牛等,在国际上收购天巡、Trip.com、MakeMyTrip, 公司更名 Trip.com Group。成为国内 OTA 市场龙头,因此,在一轮市场出清中,携程系受益最为明显,以 2020 年 OTA 行业 GMV 为例,在不考虑入股的其他公司前提下,携程系拥有市占份额达 58%,其次是美团为 19%。

03

20Q4与 21Q1 恢复情况良好,有望超出市场预期

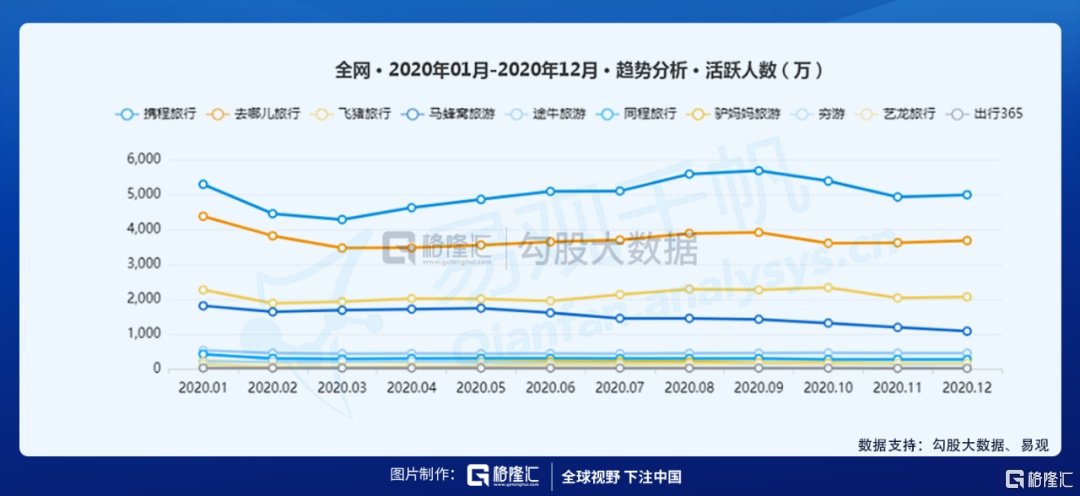

随着社会和经济状况在中国境内逐渐从新冠疫情中恢复,携程在国内旅游业务的也有强劲复苏。根据招股书披露,截至2020年12月31日,公司活动生态系统合作伙伴数量较2019年12月31日增长约 25%,市场进一步向头部集中。2020 年 Q4 与 2019 年同期相比,公司省内酒店 GMV 增长超 20%,景点和活动预订量增长超 100%。在 APP 月活方面,携程系(携程旅行 + 去哪儿)稳定保持在业内前二,并与后面的差距有所拉开,可见公司在捕捉疫情后期,市场所释放得被压抑出游需求中优于同业,其中 2020Q4 业绩优于市场预期。

该趋势在 21Q1 继续维持,受 “就地过年” 政策影响,一季度旅游业复苏有所停滞,从公司业务数据来看,过年后旅游市场需求旺盛,3 月日均订单环比 2 月增 50%,清明节同比订单增 300%,多项业务超越了 2019 年同期,其中包括核心业务机票在内同比 2019 年,增长超 10%、自驾租车同比增长达到了 155%,APP 日活方面 2 月比 1 月增 15% 以上,3 月比 2 月增 20% 以上,营业数据优于市场预期。

04

结尾

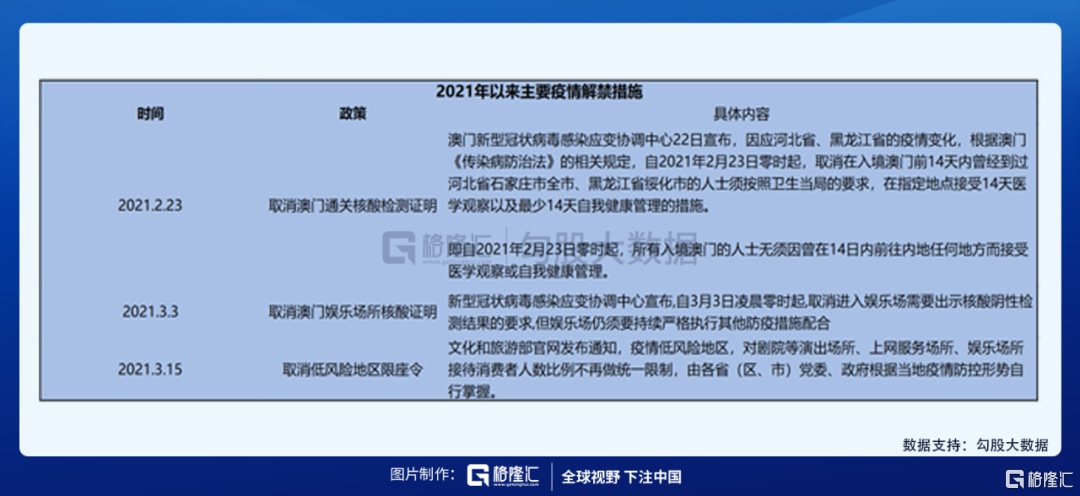

作为疫情控制最有效的国家,我国在 2020 年 7 月中旬便放宽了全国跨省旅游的禁令,在进入 2021 年后,政府更是密集出台了多项疫情解禁政策,覆盖领域同时包括内地与港澳台地区,随着新冠疫苗接种普及率的提升,可以预计后续政府会进一步放开;推测 2021H1 能放开澳门旅行团与电子签证,2021H2 能实现大陆赴香港通关政策;在主要海外市场方面,预计到 2021 年底能恢复到疫情前的 30%-40%。在未来 1-2 年的时间里,旅游社服都将会是一个持续恢复的行业,公司将受益于行业的贝塔行情。

就估值而言,对标美股携程网(TCOM)4 月 8 日收盘价 38.55USD,即时 PS 约为 8.27X,公司上市以来的估值中枢约为 6.3X。根据目前行业数据与全球疫苗接种速度来看,核心假设为,我国今年国内旅游市场基本恢复到疫情前水平,在非大陆地区方面,预计澳门上半年完全放开,香港下半年实现通关,海外市场有序恢复至疫情前的 30%-40% 左右。

预计 2021 年全年实现营收 290 亿元人民币,达到疫情前 80% 以上水平,会好于市场之前预期。对应 PS 为 5.25X,叠加考虑经营上扭亏为盈,以及行业困境反转因素;公司估值处于较低位置。同样也值得注意的是,公司招股价可能会略为高于美股对标价格,但公司前景依旧值得长期看好。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。