【港股打新】眼科赛道持续升温,兆科眼科打新策略

2021 年初,眼科赛道便风起云涌,赛道龙头爱尔眼科受负面影响,开年第一天就触及跌停。但是,在一部分投资者因为负面舆情纷纷抛售的同时,不少投资者却选择杀入抄底,当日爱尔眼科成交额高达上百亿。

2021 年初,眼科赛道便风起云涌,赛道龙头爱尔眼科受负面影响,开年第一天就触及跌停。但是,在一部分投资者因为负面舆情纷纷抛售的同时,不少投资者却选择杀入抄底,当日爱尔眼科成交额高达上百亿。

此后两日,爱尔眼科快速止跌,连续两日上涨,一场风波就此平息,充分展现了投资者对眼科这一黄金赛道的偏爱。与之同时,港股又将迎来一家未盈利的制药公司。近日,由港股上市公司李氏大药厂拆分出的制药企业兆科眼科有限公司,通过港交所聆讯,高盛、富瑞金融为其联席保荐人。

大家都知道是从李氏大药厂拆分出来上市,老子只有值 35 亿,并且持股约 1/3 兆科眼科,那么兆科值多少?能复制去年欧康一鸣惊人一骑绝尘吗?

港股研究社已经为大家准备好了新股申购评级:

兆科眼科

l 新股简介

兆科眼科为一家眼科制药公司,致力于疗法的发现、开发及商业化。目前公司已建立起包含 23 种候选药物的眼科药物管线,包括 11 种创新药物和 12 种仿制药,涵盖影响眼前节及眼后节的多数主要眼科疾病及症状。

目前,公司已建立起包含 25 种候选药物 (由 13 种创新药物及 12 种仿制药组成) 的全面眼科药物管线,涵盖影响眼前节及眼后节的多数主要眼科疾病及症状。 创新药管线包括 8 种候选药物,若获批准,则有潜力成为中国市场领先产品;12 种仿制药管线包括 6 种潜在中国首仿制药,该等药物将为公司带来近期现金流量并在商业规模制造及营销方面奠定重要先发优势。

l 招股信息

招股日期:4 月 16 日-4 月 21 日

上市日期:2021年4月29日

暗盘交易:2021年4月28日

保荐人:富瑞金融、高盛

发行股份:拟全球发售约 1.24 亿股

发售价:15.380 港元-16.800 港元

入场费:按每手 500 股,入场费 8484.65 港元

发行市值:82.31 亿港元—89.91 亿港元

绿鞋:有

基石:8 名,有 CaaS Capital Master Fund、Golden Valley Global、Jennison Sssociates、Mass Ave Global、Matthews International、OrbiMed Partners Master、VMS Zhaoke Investment Fund SP、新加坡政府投资公司。

l 业绩基本面

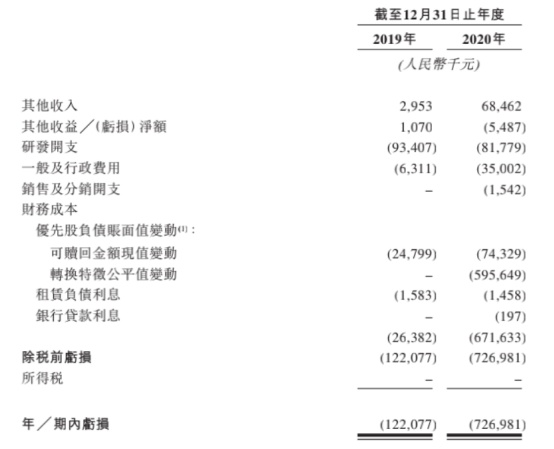

据招股书显示,2019 年、2020 年公司分别亏损 1.22 亿元和 7.27 亿元,主要亏损在于研发开支及财务成本。

2020 年猛增 6 亿巨额亏损,而这巨额亏损主要来自于财务成本,招股书显示为 A 系列优先股及 B 系列优先股赎回金额及转换特征而确认的金融负债的账面值变动 6.7 亿元。这表明亏损是由公司估值上升衍生出的 ‘会计准则式亏损’,并非因经营导致的亏损。

019 年其研发开支为 9340 万元,2020 年减少至 8180 万元。另外,公司核心产品与其他候选产品的研发成本中,临床试验的开支都出现锐减。2019 年核心产品的临床试验开支为 588 万元,2020 年减少到 97 万元。对于一家专注于药物研发的公司,研发开支锐减不得不让人对其核心研发能力产生质疑。

兆科眼科共进行了两轮融资,募集金额合计 1.95 亿美元。从投资阵容来看,兆科眼科在业内颇受资本青睐,高瓴、TPG、正心谷资本、奥博资本、爱尔眼科以及方源资本均为公司的股东。其中,公司股东持股比例最多的是李氏大药厂,直接持股 33.6%。

最后一轮融资投后估值达到了 4.7 亿美元。而根据截止 4 月 12 日的收盘价,兆科眼科母公司李氏大药厂的市值仅为 35 亿港元。此次赴港上市,兆科眼科超过母公司市值几乎是板上钉钉的事情。

l 保荐人

富瑞金融和高深担任联席保荐人。从近两年的保荐人数据来看,富瑞金融近两年共保荐了 2 只新股,从上市首日的涨跌幅来看均涨;高盛近两年共保荐了 23 只新股,从上市首日的涨跌幅来看 17 涨 1 平 5 跌,均表现良好。

l 港股研究社综合点评

中国眼科药物市场正处于起步阶段且存在巨大增长潜力,2015 年至 2019 年,中国眼科药物的市场规模以 9.3% 的复合年增长率从 18 亿美元增至 26 亿美元,并预计以 18.6% 的复合年增长率在 2025 年增至 72 亿美元,而 2025 年至 2030 年的复合年增长率将进一步提升至 22.9%。

市场潜力巨大,但对比竞争市场上的先行者,兆科眼科无论是在研发能力、产品商业化水平和盈利能力上都是羽翼未丰满的追逐者,压力也不言而喻。

眼科赛道是一条黄金赛道,兆科眼科获得了一系列明星资本加持后,但时候能否保持其 “光环”,凭借现有的几款创新药及仿制药撑起上市后的价值,我们拭目以待。