一季度经济数据怎么看,暗示未来什么样的货币局面?

这个只能边走边看。

今天统计局丢了一堆数据包,宏观经济数据,说重要也重要,因为它是微观的组合,多多少少能反映微观个体一些正在发生的事,说不要重也不重要,因为如果不能理解微观个体,拿着宏观数据,到微观企业的投资,其实是隔了十万八千里。

不过,不管怎么样,这个数据,大家都关注,聊一聊,且胜于无。

01

GDP 同比增长 18.3%,这不知道是多少年没有的增速了。当然也不用兴奋,因为背后的原因是去年一季度受到疫情破坏,基数低,如果看两年,相比 2019 年同比增长 10.3%,平均是增长 5%。

这个增速我想很多人第一反应是好慢,毕竟我们过去都是 6% 以上。那这是不是意味着我们的经济复苏一般呢?我觉得倒也不是。

其实我们看,2019 年四季度的时候,增速已经降到 6% 了。如果没有疫情的破坏作用,顺其自然,我们现在的增速也可能是 5%。这不是我们的经济不行了,只是经济基数变大后的自然结果,没什么值得担忧的。我们第二的经济体量,还有 5% 的增速,这是非常不错的。

那 18.3% 的增速是谁贡献的,分消费、投资和出口来看。

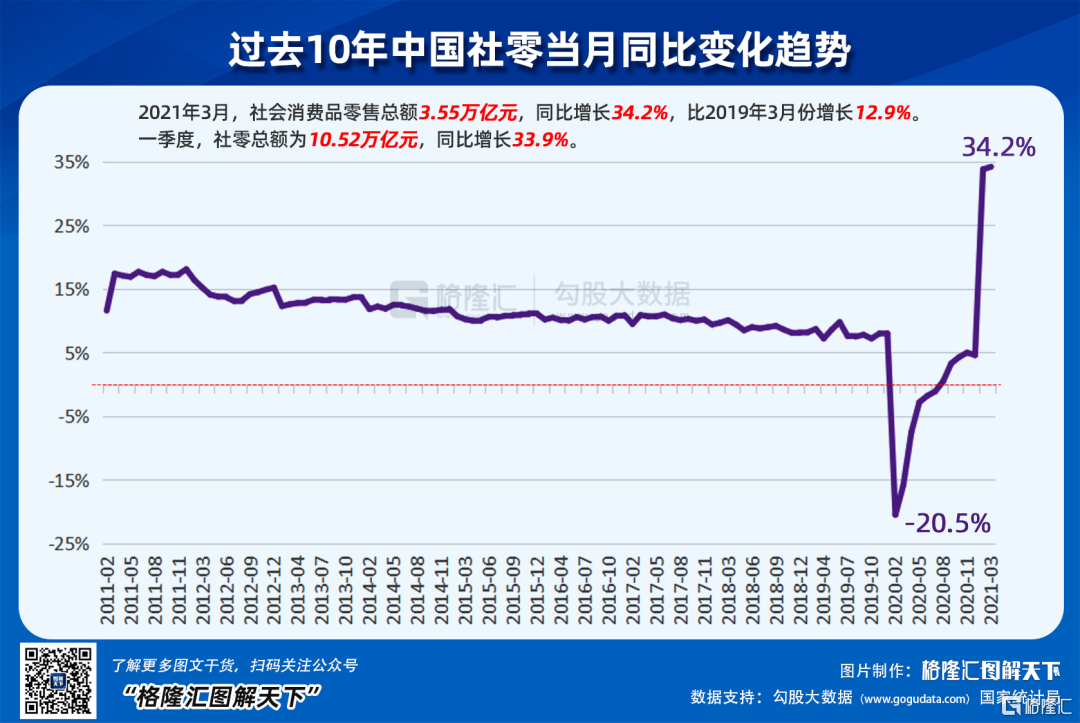

消费主要看的指标是社零,一季度社零同比增长 33.9%,也是因为去年基数低的原因,两年平均增长是 4.2%。其中 3 月社零同比增长 34.2%,比 1-2 月加快了 0.4 个百分点,两年平均增长 6.3%。看一季度整体数据,觉得一般,但看 3 月,明显消费随着疫情的消退在持续恢复中。

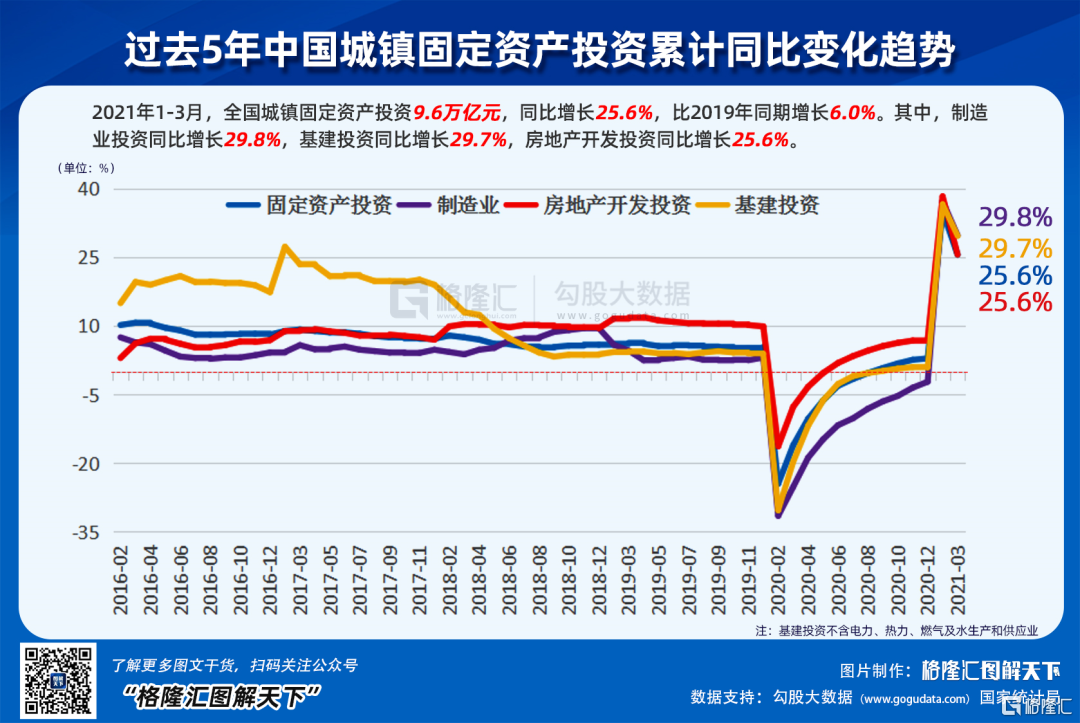

再看投资,一季度固定投资同比增长 25.6%,两年平均增长 2.9%,投资还是比较一般。分项看,基础设施投资同比增长 29.7%,两年平均增长 2.3%;制造业投资同比 29.8%,两年平均下降 2%;房地产投资同比增长 25.6%,两年平均增长 7.6%。投资还是主要靠房地产撑着,制造业恢复还需要时间。

再看出口,出口的增速非常猛,1 月、2 月、3 月同比分别增长了 24.8%、154.9% 和 30.6%,与 2019 年同期比分别增长 21.18%、111% 和 21.98%,两年平均增速是 10.5%、55%、10.99%,这是非常猛的增速。

可以看出,推动一季度经济增长的主要是消费和出口,消费有望继续向好,出口的话,未来可能随着海外产能从疫情中恢复有一定负面影响,但个人看来,有些产能转移,会是更长期性的,倒不一定海外产能恢复就不从中国进口了。

02

经济向好,本来对整体市场来讲,是件好事,但 A 股的问题在于大家都非常鸡贼,市场这条狗经常跑到经济向好的前面去了,体现就是估值非常高。所以现在经济向好,A 股会想得更前,就是货币流动性要收了。另外,去年下半年经济已经开始复苏,基数高,那么对应到今年三四季度 GDP 的增速多半不怎么样。

本来这只是一个基数问题,无关真正的基本面,但因为 A 股估值玩脱了,如果没有增速来消化,又没有货币来撑着,那 A 股只能看着美股夜夜笙歌。

增速这个东西,是客观的,不可改变,去年三四季度增速逐渐恢复,基数高,所以今年三四季度 GDP 增速往下降,是肯定的。此前,我认为维持 6% 就不错了,但今年政府工作报告,给的目标指引只是 6% 以上,这是一个非常低的指引。另外看今年一季度增速暗含的两年平均增速 5% 左右,那么我觉得今年四季度维持 5.5% 就不错了,有 6% 是非常好了。

这点投资者要做好预期,不要到时候觉得惊恐。

增速下降是既定事实,那么 A 股能指望的就是货币政策了。

从 3 月份的数据看,M2 同比重新降到 9.4%,2 月份的宽松反弹并没有持续。从 GDP 的增速变化以及政府对货币政策的定调来看,我觉得未来大概率还是在反复中下降。

我们知道,去年年底政府对货币政策是有定调的,其中一点是 M2 的增速基本与名义 GDP 增速相匹配,通胀政府给的指引是 3%,加 3%,也就是到四季度,M2 的增速可能会降到 8.5%。

不过我个人并没有这么乐观,过去每年政府的通胀指引都是 3%,但实际并没有。所以实际 M2 的增速可能会更低,可能会创 2016 年来的最低,也就是跌破 8%。

所以,今年货币这条线是没法支撑的,增速这条线前高后低,而当前的 A 股估值并不低。这也是我之前说的,如果现在的位置上不杀一波估值,我觉得未来 2-3 年都是一个震荡格局。

03

新一波杀估值什么时候到来,这个无法预料,取决于大的负面事件到来的时间。就像我之前提到的,2015 年,让反抽没能变成反弹的,是 811 汇改,让反弹没有成为反转的,是熔断。

这个只能边走边看。

在没有大的负面事件,就现在这个时间点上,看技术面,我倒觉得此处可能会有第二波反弹。

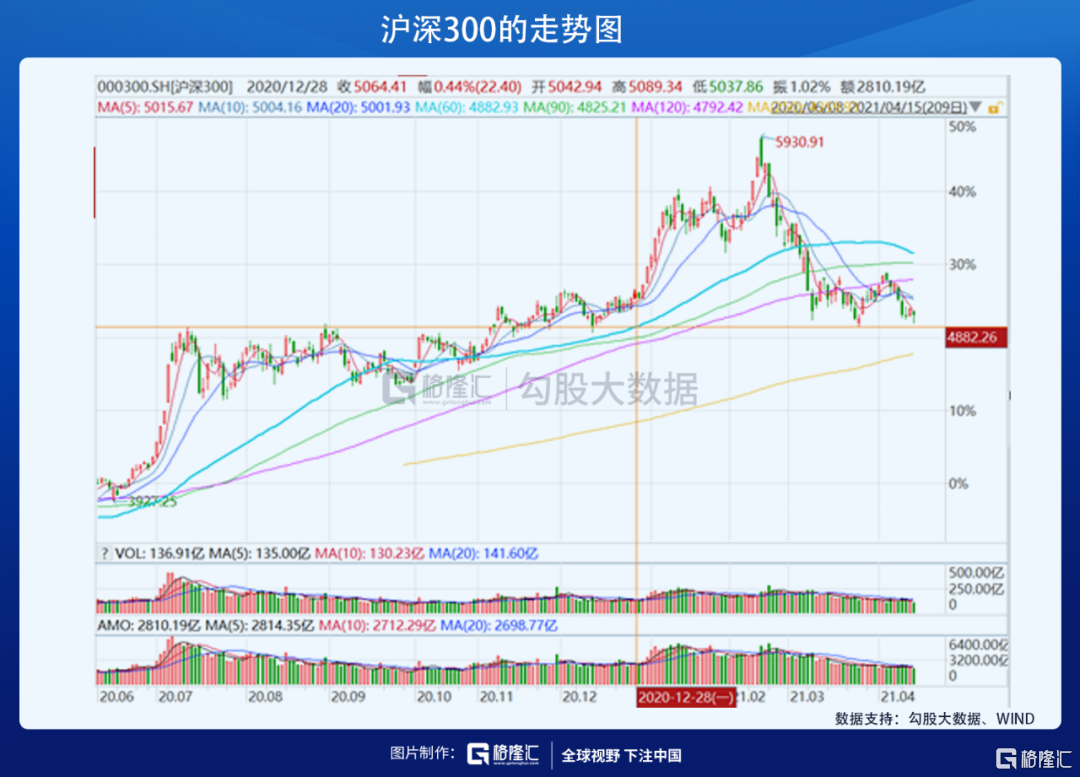

目前几个指数的位置,比如我自己最关注的沪深 300,是去年 7 月后的压力位,去年的压力位成了现在的支撑位。

技术图有时就是这么有意思,这么巧,无怪乎我们多多少少都会看一下技术图。

从成交额看,今天沪深 300 成交了 2134 亿,比昨天又略缩量,昨天是 2138 亿。关于成交萎缩为何可能成为阶段性低,我之前说过了,这里不多谈。此处我们又可以来检验一下技术指标的有效性。

往更长时间看,看这张图,沪深 300 的 PE 带。可以看出,每次沪深 300 从高估或者泡沫阶段(黄线之上)开始跌,乐观杀到红线(平均估值),悲观杀到浅蓝线(平均估值减一个方差),惨剧杀到橙线(平均估值减 2 个方差)。

红线对应 4000 点左右,大概是去年上半年的压力位,压力位突破后成了新的支撑位;浅蓝线大概 3500 点的位置,大概是去年的疫情底,经历过残酷的市场考验;这两条线守不住,橙线就是去寻 2018 年的底了。

浅蓝线和橙线我是无法想象的,红线我觉得倒是有可能,现在类似 2015 年的泡沫破灭,2015 年大概是跌到红线位置。

这个且行且看,交给时间。

当下先享受这个可能的第二波反弹,另外需要关注的就是可能是 4 月 19 日前后,中央政治局常务委员会,每年 4 月、7 月、12 月的比较重要,跟经济金融相关。去年 730 政治局会议正式标志着货币开始走向收缩,这次上面对货币的定调描述会不会变化,需要关注。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。