聊聊老虎证券反弹的逻辑

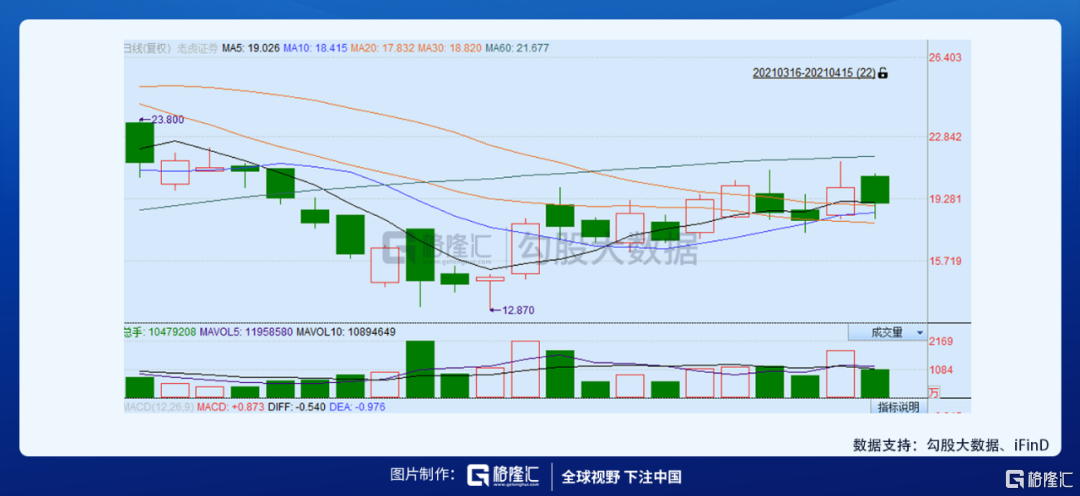

最近中概股中,老虎证券(TIGR)的表现很好,股价已经从 3 月 30 日最低点 12.87 美元累计上涨 54%(4 月 15 日涨 10.69% 收 19.88 美元,当日成交额 3.6 亿美元,总市值 28 亿美元)。

2019 年 3 月在纳斯达克上市,拉长来看,老虎从去年 12 月开始,就开启了一飞冲天的走势。

01

基本情况

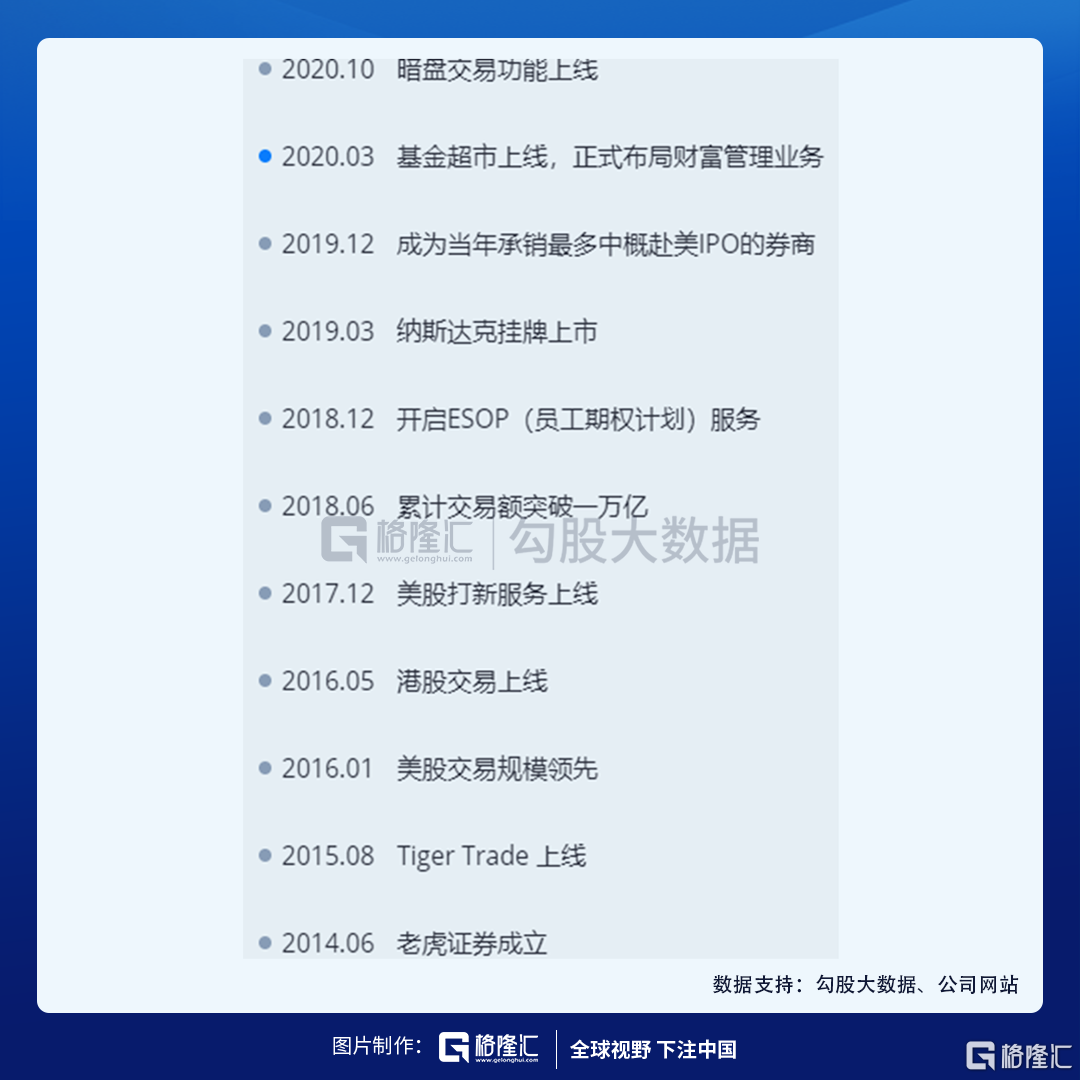

早期投资美股的都比较熟悉,这是一家成立于 2014 年的领先在线经纪公司,一开始是为了解决华人投资美股时开户复杂、费率高、软件体验差、没有本地化服务等问题,企业愿景是提供更好用的交易软件、更友好的社区交流和服务,让投资变得再轻松、简单、智能一些。这一点可以说和对标公司富途是完全一致,但公司出海更早一些,在很多市场具有一定的先发优势。2015 年 8 月,公司推出自主研发的交易平台 Tiger Trade。2017 年 11 月,上线美股 IPO 申购服务,打破了机构及高净值人群对美股新股申购的垄断。至今为止,公司推出的美股打新服务项目数量持续领跑业界。2019 年 7 月,老虎证券通过收购美国老牌券商 Marsco 取得自清算牌照,成为最早获得该牌照的互联网券商之一。

如今投资者在老虎可通过一个账户交易美股、港股、A 股(沪港通/深港通)、星股(新加坡股)、澳股(澳大利亚股)、期货、基金等全球主要市场的金融产品,此外还提供投行、ESOP(股权激励计划)等机构服务以及财富管理、投资者教育等多种增值服务。

公司创始人及 CEO 巫天华先生毕业于清华计算机系本硕,创立老虎证券之前在网易有道工作八年,曾任网易有道搜索技术负责人,对技术和客户体验有着执着的追求。团队融合了互联网及金融行业背景,包括来自百度、网易、腾讯、小米等一流公司的互联网和技术专家,以及花旗集团、高盛、摩根士丹利、瑞银、盈透等国际知名机构的金融专家。截至 2020 年 10 月,老虎在全球拥有超 700 名员工(近一半的员工为研发人员)。

股东方面同样豪华,小米集团及美国一流的互联网券商盈透证券(重要战略合作伙伴)是主要股东,华尔街著名投资家吉姆·罗杰斯是公司的重要投资人。

了解了基本情况后,再看下公司业绩。

02

业绩

3 月 26 日盘前,老虎证券发布了业绩,第四季度营收 4724 万美元,同比大增 136.5%,已连续五个季度实现同比翻倍;Non-GAAP 净利润同比大增 2873.4% 达 1026 万美元,即增长近 29 倍。2020 全年,总营收达 1.4 亿美元,同比大增 136.1%;Non-GAAP 净利润扭亏为盈为 2227 万美元。

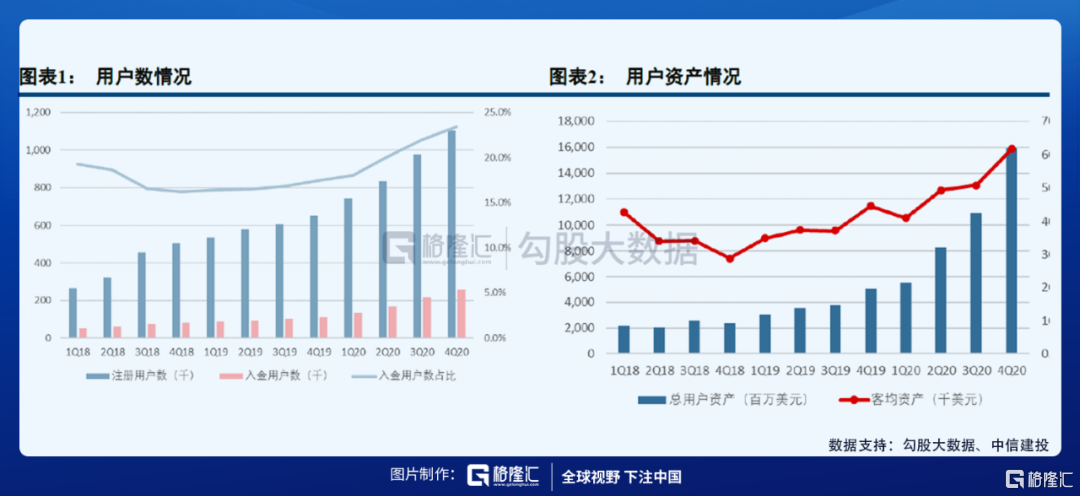

截至 2020 年末,老虎证券开户客户数达 110.4 万,同比增长 70.1%,四季度新增 12.9 万(去年同期 3 倍);付费客户数 25.9 万,四季度新增 4.4 万(去年同期 4 倍)。同期,客户资产总额达 159.6 亿美元,同比增长 215.9%,达到历史新高;其中 Q4 净增客户资产 50.4 亿美元,为去年同期的近 4 倍并创下史上最快季度增速。客户留存率 98%,Q4 交易规模 654 亿美元(去年同期 3 倍),全年交易规模 2191 亿美元。

CEO 巫天华表示:“2020 年,我们取得了三大里程碑式发展。第一,我们从华人地区走向全球。四季度海外客户比例持续提高,已占到公司新增付费人数的 40%,其中新加坡地区开户、付费客户数连续三季度环比翻倍。(公司海外目前主要的获客来源为新加坡市场,于 2020 年 2 月进入新加坡市场,并于 6 月上线新加坡股交易)。第二,我们已从一家单一的零售经纪业务券商逐步发展成为一家涵盖经纪、投行、ESOP、财富管理等业务的综合型券商。年内在继续扩大经纪业务优势的基础上再次以承销 14 家中概股赴美上市的成绩领先行业。ESOP 业务两年来实现从 0 到行业领先,四季度新增 35 家企业客户,累计美港股客户数量达 124 家,继续保持 ESOP 领域增量市场份额领导者的角色。第三,公司进一步推进自清算进程,真正实现从前台到中后台的自我研发。目前,20% 以上客户的美股订单现已由 Marsco 自我清算,包括美国本土所有增量客户。”

业绩很好,发展路径清晰,再看下估值。

03

估值

4 月 14 日股价对应 20 年 PE 为约 127 倍,据中信建投预计,2021 年的收入为 2.95 亿美元,Non-GAAP 净利润为 4299 万美元,对应 21 年 PE 为约 65 倍,放在公司的这个发展阶段上,估值也属于相对合理区间。

先看下 2020 年收入结构,佣金占比 55%,利息 23%,融资服务费 5%,其他收入 16%。我们可以看到,公司的营收与付费客户数相关性很大,可以说,付费客户规模越大,营收越大。

根据老虎证券在业绩会上的指引,2021 年预计新增付费客户数将至少达到 35 万,较 2020 年底付费用户数增长约 135%,其中 50% 以上的新增付费客户来自海外。当然,这里需要高留存率的配合。

通过年报数据计算,2020 年每个付费用户产生的平均收入 ARPU 为 4200 元港币,距离富途的 1 万港币还有很大提升空间。

净利率目前仍保持在较低水平的 20%,但季度提升趋势显著,一方面,研发和营销费用随着用户数增加产生的的摊薄效应及后续研发投入的边际递减;另一方面,公司初期主要依赖股东盈透证券进行清算,无法单独提供融资融券业务,收入来源主要为扣除清算成本后的佣金收入净值和融资服务费,以后自清算比例的提升也将降低公司成本。

不论是付费用户数、ARPU 值、净利润率均有翻倍的空间,公司业绩向上的空间很大。公司预计 2021 年 5 月下旬发布一季报,我们拭目以待。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。