新股前瞻丨经营 148 间餐厅计划 3 年再开 163 间 谭仔国际 “求变”

谭仔国际递表港交所,计划 3 年门店数量翻倍。

香港最大的亚洲面食特色餐厅谭仔国际有限公司(下称 “谭仔国际”),近日向港交所递交了上市申请。这家在香港经营着 “谭仔云南米线” 和 “谭仔三哥米线” 两家快速休闲连锁餐厅的公司,因其专营的米线而备受香港市民喜爱。

智通财经 APP 注意到,就影响力而言,谭仔国际在香港可谓家喻户晓。根据欧睿数据显示,按 2019 年的收入计算,谭仔国际在亚洲面食特色餐厅领域以 58.5% 的市场份额雄踞第一,在快速休闲餐厅领域以 7.4% 的市场份额排行第二,在休闲餐厅领域以 2.5% 的市场份额位居第五。

香港第一大亚洲面食特色餐厅

谭仔国际招股书显示,1996 年谭仔品牌名下第一间餐厅开业,2008 年三哥品牌名下第一间餐厅开业,在经历了多年发展之后,截至2021年4月7日,公司旗下两个品牌餐厅数量合计共 148 间,包括覆盖港九新界 18 区的 72 间谭仔餐厅及 72 间三哥餐厅、中国内地深圳的 1 间谭仔餐厅及新加坡的 3 间三哥餐厅。

颇有意味的是,虽然公司业务集中在香港,但是谭仔及三哥品牌的米线却借鉴了中国西南部菜式的特点,并创造性地设置了 10 级辛辣程度,为顾客提供 “混搭” 美食体验,而该标准已成为香港饮食文化中知名的辣度衡量标准。

招股书显示,谭仔国际旗下品牌的招牌汤底如麻辣烫底、煳辣汤底及招牌菜式如土匪鸡翼等均为顾客至爱的美食。另据欧睿调查,谭仔及三哥品牌在香港主要亚洲粉面专门店中享负盛名。根据一间知名市场研究机构进行的一系列调查数据显示,2019 年、2020 年,以品牌权益指数(行业对品牌知名度的衡量)而言,谭仔及三哥分别实现 23% 及 36% 增长。两个品牌的汤底口味和特色迥然不同,使得每个品牌均具有各自的追随者。

短期业绩受疫情扰动

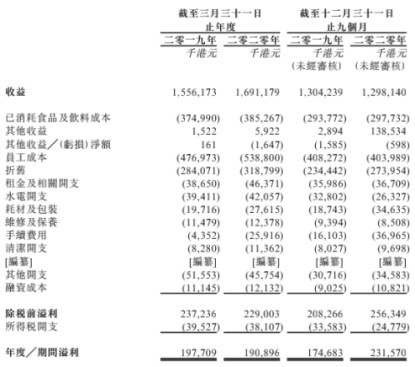

根据招股书披露内容显示,截至 2019 年 3 月末及 2020 年 3 月末止两个财政年,公司分别实现收益 15.56 亿港元、16.91 亿港元,同期溢利 1.98 亿港元、1.91 亿港元;截至 2019 年 12 月末及 2020 年 12 月末止九个月,公司分别实现收益 13.04 亿港元、12.98 亿港元,同期溢利 1.75 亿港元、2.32 亿港元。

这里需要指出的是,截至 2020 年 12 月末止九个月谭仔国际的收益同比负增长,但是溢利却提升 33%,两组数据的背离主要系 2020 年 4 月-12 月期间公司收到政府补贴和公共卫生事件相关租金优惠所致。上述时间段内,公司收到政府补贴 1.26 亿港元,公共卫生事件相关租金优惠 1034.7 万港元,而 2019 年同期公司该两部分收益为 0。若扣除上述两部分收益,公司截至 2020 年 12 月末止九个月的溢利约为 9564 万港元,同比降幅约 45%。从此等降幅可知,疫情对于谭仔国际产生了较大负面影响。

疫情也对谭仔国际的订单结构产生了深远影响。招股书显示,截至 2020 年 12 月末止九个月公司堂食服务贡献收益 6.80 亿港元,同比下滑 31%。同期,外卖及送餐服务收益却逆势大增 94.1% 至 6.18 亿港元,收益规模几乎与堂食服务相近。而外卖及送餐服收益的迅猛增长,也在很大程度上弥补了公司堂食服务收益的损失。

“沧海横流,方显英雄本色”。智通财经 APP 认为,疫情虽然对公司业绩形成短期扰动,但谭仔国际在特殊时期展现出的因时制宜、灵活多变的风格,或能帮助其在后疫情时代较快摆脱外力干扰,并延续此前的业绩增势。举例而言,疫情期间公司在没有任何裁员动作的前提下,采取了缩短部分餐厅营业时间及调整人力规划以应对堂食订单向外卖及送餐订单的转变,而这一措施的直接结果便是公司人工成本的下降。据悉,截至 2020 年 12 月末止九个月,公司餐厅员工成本为 3.29 亿港元,同比减少 4.9%。

而谭仔国际的食物非常适合外卖及送餐的特质,也为公司在后疫情时代的竞争中脱颖而出增添了把握。如前文所述,公司的产品以米线为主,而这些食物可以以相对简单和快速的程序备制及烹调。而这一特点,也使得谭仔国际旗下门店能在繁忙时段迅速满足外卖及送餐订单,并获得较高销售额。根据欧睿的资料,香港许多消费者在疫情封锁期间习惯订购外卖,未来当疫情结束后,即使消费者陆续恢复在餐厅堂食,但由于订购外卖的习惯维持已久,网上订餐及送餐食物将仍会是主流趋势。

国际化与加速开店效果可期

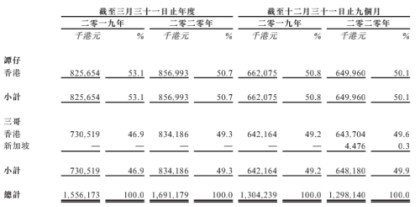

正如前文所指,香港是孕育谭仔国际的 “摇篮”,也是谭仔国际的 “大本营”。以门店数量而论,截至2021年4月7日,公司超过 97% 的门店位于香港;以收益来看,截至 2020 年 12 月止九个月,公司来源于香港地区的收益占总收益比重超过 99%。

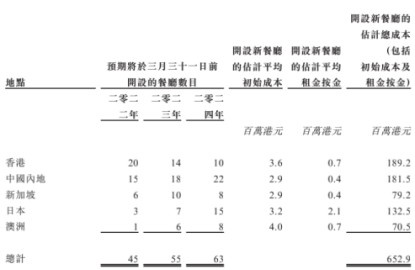

不过一个需要予以重视的讯号是,招股书披露谭仔国际正计划向香港以外地区大肆拓展。根据招股书内容,公司计划于2024年3月31日前分别在香港、中国内地、新加坡、日本及澳洲开设约 44 间、55 间、24 间、25 间及 15 间新餐厅,且上述计划新开餐厅均由谭仔国际自主营运。分年份来看,2022-2024 财政年,公司分别计划开店 45 间、55 间、63 间。

智通财经 APP 认为,谭仔国际的开店计划至少向外界释放了两层意图。第一层意图,正如上文所述,谭仔国际显然有意拓展香港以外的市场。招股书显示,谭仔国际旗下谭仔和三哥两个品牌均属于快速休闲餐厅。根据欧睿的资料,2019 年-2024 年,香港的快速休闲餐厅按收益计算年复合增长率为 2.1%,截至 2024 年市场规模有望达到 254 亿港元。作为对比,同期中国内地快速休闲餐厅的年复合增长率约为 4.9%,截至 2024 年市场规模将达到 1035 亿美元;新加坡的年复合增长率为 3.7%,截至 2024 年有望达 14 亿美元。三组数据比对之下,显然中国内地和新加坡的快速休闲餐厅市场增速均高于香港,而且中国内地的市场规模也远高于后者。这或许亦解释了为何谭仔国际会将中国内地作为接下来三个财政年计划开店数量最多的区域。

第二层意图,从数量来看,公司有意加快开店节奏。正如前文所述,1996 年公司第一家门店开业,而直到 2017 年公司门店数量才达到 100 间。截至今年 4 月 7 日,公司门店总数为 148 间,且几乎均集中在香港。不难看出,此前谭仔国际的开店策略趋于稳健,甚至颇有些保守的意思。但未来三个财政年,在不考虑闭店、歇业的情况下,公司计划开店数量多达 163 间,甚至超过了目前公司门店总数。

在招股书中,公司表示其高度标准化和可拓展的业务模式有助于未来发展。不过需要引起投资者注意的是,谭仔国际接下来的扩张速度预计将比以往任何时候都更快,在追求速度的同时公司层面如何确保稳定及优质的食品和服务将会更加考验公司的管理水平。此外,谭仔国际在香港以外市场并没有太多实战经验,公司在大肆进军中国内地、新加坡等新市场的过程中,如何应对外部竞争亦会成为一大看点。

不过一个可以预料的事是,接下来新开店的节奏以及香港以外市场的进展,将对谭仔国际未来的业绩走向产生至关重要的影响。