“老车企” 反攻 “新势力”

与新势力股价暴跌相对应的是,传统车企股价、市值一扫颓势,快速反弹 ... 起码能够确信的是,在资本市场中,三家新势力 + 比亚迪,将不再是投资者仅有的选择,有了华为与百度进行技术加持的传统车企,同样开始被资本所重视 ... 2021 年之后,大量新车企入局,互联网公司全面入局,老车企打造新能源品牌释放产能,整个行业从完全的周期属性向 “周期 + 成长” 转变,夹杂着新能源与自动驾驶的泡沫,局面混乱不堪。

作者 | 杨旭然

编辑 | 王方玉

出品 | tide-biz

2 月 18 日,高瓴资本确定了 2 亿美元参与比亚迪的 H 股定向增发。

4 月 16 日收盘,比亚迪 H 股股价回落至 176.2 港元,相比定增价格下跌 30%,高瓴在 “春季大回撤” 的过程中没能幸免,短暂被套。

比亚迪的股价跌幅其实并不算大。其给投资者带来的损失,也远远比不上过去一年里的涨幅来得实在——去年的 4 月,比亚迪股价仅在 40 港元左右。

相比之下,“造车新势力” 受到的影响要大得多。几家企业股价连续下跌,跌幅在美股市场中排名前列。

到 4 月 16 日为止,蔚来汽车股价最大跌幅 42.57%;小鹏汽车从去年 11 月底就开始下跌,最大跌幅 57.16%;理想汽车同样是从去年 11 月跌到现在,累计跌幅 56.14%。

资本市场的剧烈波动变化中,行业根基最浅的 “新势力” 们,成为了被市场最为警惕对待,并率先抛弃的对象。

虽然股价的变化并不能 100% 反应企业经营的实际情况,但却能清晰反映出资本对于企业信心的变化。

与新势力股价暴跌相对应的是,传统车企股价、市值一扫颓势,快速反弹。且这种情况并非只发生在 A 股市场,而是在全球范围内同步发生——长城汽车股价从 7 元上涨至 51 元以上,戴姆勒奔驰股价涨了近四倍,通用汽车创出历史新高,德国大众集团股价从 100 欧元上涨至最高 350 欧元。

新势力们眼下的压力,已经不再是两年前那般生死存亡的程度。但面对的竞争强度却远胜从前。“老车企” 的反攻倒算,已经全面开始了。

压力陡增

从销售数据上来看,中国的新能源汽车销量一片大好。

中汽协数据显示,3 月,我国新能源汽车销量为 22.6 万辆,同比增长 2.4 倍,其中纯电动汽车销量约 19 万辆,同比增长 2.5 倍;插电式混合动力汽车销量 3.6 万辆,同比增长 1.9 倍,两者均刷新了当月销量历史纪录。

新能源汽车对燃油车的替代趋势,在进入到 2021 年之后变得清晰无比,越来越多的消费者接受新能源汽车,并将其视为换车首选。但更加激烈的竞争也随之而来:传统车企不再观望。

2021 年 3 月新能源乘用车销量排行

长城汽车 (SH:601633) 是其中最为典型的竞争者。

除了在传统的强势项目——SUV 燃油车方面继续发力之外,长城汽车最重要的动作就是通过欧拉品牌大举补强新能源短板,并直击市场中的空白环节——女性定位电动车。

三月份的新能源汽车销量排名中,欧拉黑猫已经排到了市场第四,仅次于大卖的五菱宏光 MINIEV、特斯拉Model3、ModelY,而 Q1 销量总和则排到了全国第四。

此前很长时间,提及传统车企(包括比亚迪在内),很多人都将其视为将被 “新势力” 颠覆的对象。但欧拉和比亚迪汉的出现打破了这种认知,也证明了传统车企的产品力足够应对新能源时代的挑战。

类似的情况也同样发生在欧洲。德国、英国、法国市场与中国基本同步大幅增长,而占据市场主导位置的不仅只有特斯拉。

以德国为例,大众的 e-Golf、雷诺的 Zoe 分别超过了特斯拉 Model3,成为了市场销量的前两位。可以看到所谓的 “老车企”,仍然占据了其销量榜的绝大多数位置,并没有出现特斯拉一家独大的局面。

2020 年前 3 月德国电动车销量

BBA 们在新能源路线上的扩张已经开始。奥迪将重心放在了新能源豪车上,在 4 月中旬推出了国产奥迪 “e-tron” 几款车型,起售价格为 54.68 万元。宝马计划 2021 年在全球卖出 10 万台新能源车,奔驰今年则要推出三款新能源汽车。

通过实打实的销量数据,就能发现汽车领域很难出现诺基亚、摩托罗拉式的溃败,所谓的 “老车企”,只要能推出有足够产品力的新能源车,仍能获得消费者的认可。

欧洲的消费者相对保守,更多考虑传统品牌,中国的情况则有所不同——传统汽车品牌大多选择成立新品牌,去跟传统品牌相区隔。长城使用欧拉,吉利创立了极星、领克、几何等多个品牌,北汽除了采用了 “Beijing” 品牌之外,还运作了一个全新的高端品牌 “ARCFOX”。

自动驾驶:合作 VS 自研

资本市场对于传统车企转身新能源的认同度已经很高,相关企业的股价已经有了清晰的反应。

2020 年 7 月之前,在资本市场中,长城汽车更多被视作 “传统车企” 的代表之一,主要的 SUV 产品包括了哈弗 H9、“炮” 皮卡和高端品牌 “魏”,虽然早在 2018 年就设立了新能源品牌 “欧拉”,但前两年表现不温不火。

从 2016 年初开始,长城汽车 A 股股价 4 年不涨。到 2018 年四季度到 2019 年一季度,其市盈率已经跌破 10 倍。

长城汽车历史市盈率

随着欧拉逐渐走红、“坦克 300” 作为越野款燃油车的爆火,其股价、市盈率同步飙升,市场逐渐开始认可长城在新能源格局中的位置。

吉利汽车股价表现(2017 年 10 月至今)

吉利也有类似的情况。H 股上市的吉利汽车,自 2017 年底随汽车周期见顶开始暴跌 60% 之后,经过两年半的蛰伏,自 2020 年二季度开始股价大幅度反弹,最高涨幅一度超过了 200%。

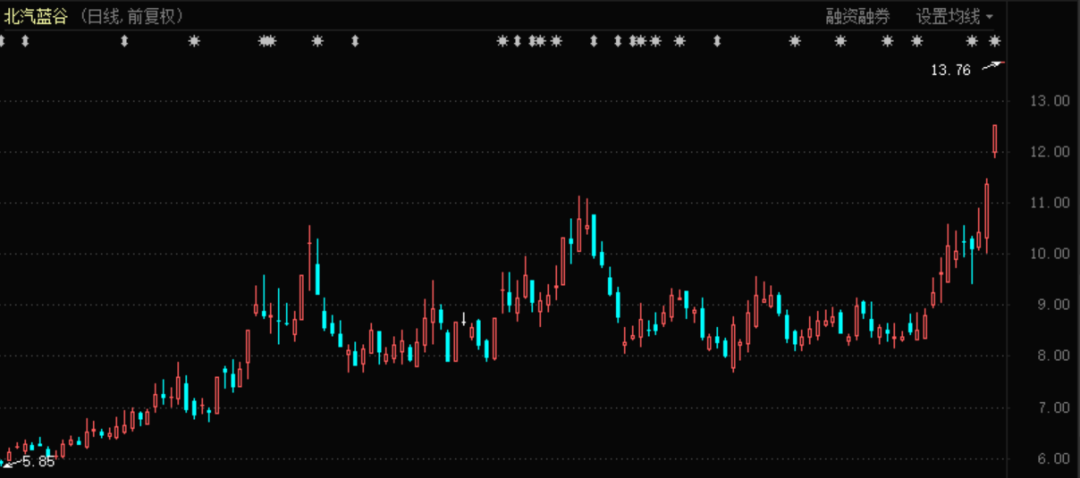

最近一个股价大涨的是北汽蓝谷(SH:600733)。受到资本市场关注很重要的原因之一,就是 4 月中旬联合推出新车型阿尔法 S,并联合华为推出了 “阿尔法 S 华为 HI 版”,搭载了华为的激光雷达自动驾驶方案与鸿蒙 OS 智能互联座舱。

北汽蓝谷股价表现(2020 年 10 月至今)

这是华为宣布进军造车领域之后的第一次产品展示。在一部实际驾驶展示视频中,华为的无人驾驶操作系统帮助司机在混杂着汽车、自行车和行人的狭窄道路上实现了智能驾驶。

视频引起了市场的震动,很快推动了北汽蓝谷、长安汽车、广汽集团等传统车企股价飙升,华阳集团、路畅科技、四维图新等无人驾驶、智能座舱企业股价纷纷跟涨,周一开盘后,自动驾驶板块继续强势。

再加上此前百度与吉利之间的软硬件合作,市场对于掌握自动驾驶技术的厂商与传统车企之间合作的模式,已经有了比较清晰的认知。

在这种模式下,自动驾驶技术供应商和整车企业可以分别专注于自己的优势领域。传统汽车厂商在智能方面缺乏研究能力,华为、百度两家则为其提供自动驾驶能力和操作系统,并明确了自己不会直接下场造车。

“新势力” 则多依靠自研。在花大价钱造车的同时,操作系统、自动驾驶方面也在激进投入。虽然可以带来更有特色的用户体验,但也需要为此花费大量资本,这对于创业企业来说压力不小。

为了能够支撑大量的研发投入,蔚来、小鹏和理想都进行了大规模的融资,包括在美股的增发新股、在国内获得银行贷款授信、以及正在筹划中的回港二次上市等等。

过去半年多的时间里,随着股价、估值、市值的大幅度上涨,新势力做得最多的事情除了造车,就是变着花样融资,以支撑其大规模的研发投入。

代步需求还是智能需求?

“新势力” 与 “老车企” 之间的争斗,随着百度与华为的入局而变得更加微妙。

人们习惯于用 “新能源车” 来指代电动汽车,实际上电动汽车的内涵不仅在于使用电能作为驱动能源,更重要的,是将从此实现汽车的智能化——包括了自动驾驶和应用生态。

这是一个让汽车产业规模扩张的变化。传统意义上的 “硬件产业”,忽然增加了以自动驾驶为代表的软件市场空间。但占领这些市场空间,绝对不是容易的事情。

从微软在智能手机操作系统上的溃败,有人推演出,未来智能汽车的 “软件之争”,大概率将只会有 1-2 个胜出者。

PC 时代,人与计算机的沟通交流,需要借助 DOS、Windows 来实现,而用户学习和适应操作系统,所需付出时间成本,软件应用生态的丰富,也需要更少的操作系统。

如今我们已经没办法想象换一个品牌的电脑,就要重新学习一款操作系统的情况。移动互联网时代也出现了同样的情况,安卓和苹果 IOS 成了瓜分市场的两大操作系统,一系列软件应用以此为基础铺开。

实际的情况则有所不同。大多数人购买新能源汽车,并非出于对自动驾驶、软件生态的强烈需求,更多人在意的是政策利好,以及省去加油、保养的费用,因此对于操作系统、自动驾驶和软件生态的需求尚未放量。

也就是说,目前阶段新能源车的 “代步” 需求,远强于智能需求,这一点从中国、德国新能源汽车销量榜中大量的小型车(如宏光 MINIEV、大众 UP、长城欧拉黑猫等等)中,就可以清晰的看出来。

而在经营层面,不论是新势力还是老车企,对于汽车未来的消费趋势都已经非常清楚:仅有 “新能源” 远远不够,有新能源 + 操作系统也不够,将自动驾驶集成到新能源汽车的操作系统中,是未来车企最重要的能力所在。

新势力选择自己做,老车企选择拥抱百度和华为,都有自己的考虑和机会。在这个过程中谁会胜出,谁会掉队,目前还不得而知。

起码能够确信的是,在资本市场中,三家新势力 + 比亚迪,将不再是投资者仅有的选择,有了华为与百度进行技术加持的传统车企,同样开始被资本所重视。“老车企” 对 “新势力” 的反攻,也会变得更加猛烈。

写在最后

汽车作为耐用消费品,有非常明显的周期属性。

2018 年前后,在汽车金融的推动下,随着汽车消费向低线城市、乡镇市场渗透,中国的上一轮汽车周期进入尾声。以长安汽车为代表的传统车企股价暴跌,两家上市的新能源车企特斯拉、蔚来陷入困境,股价承受巨大压力。

不同以往的是,这一轮汽车萧条周期并没有持续太久,仅过了两年时间,就开始了全球范围内的大反弹,周期反转带动车企股价大幅上涨,新能源更是成为了其中最具弹性的品种。

2021 年之后,大量新车企入局,互联网公司全面入局,老车企打造新能源品牌释放产能,整个行业从完全的周期属性向 “周期 + 成长” 转变,夹杂着新能源与自动驾驶的泡沫,局面混乱不堪。曾经风光无限的 “新势力” 们已经不再是这个舞台上唯一的主角,虽然它们的成长仍然迅速。