还能涨 20%! 高盛首度覆盖农夫山泉,目标价 48 港元

高盛认为,借助品牌、产品创新和分销方面的主要优势,农夫山泉将进一步扩展瓶装水市占率,并进一步深耕其他软饮料品类。

上周,高盛发表报告,首次覆盖在香港上市的中国饮用水龙头农夫山泉,并给予该公司 “买入” 投资评级,目标价 48 港元,此相当预测 2026 年农夫山泉市盈率 40 倍。

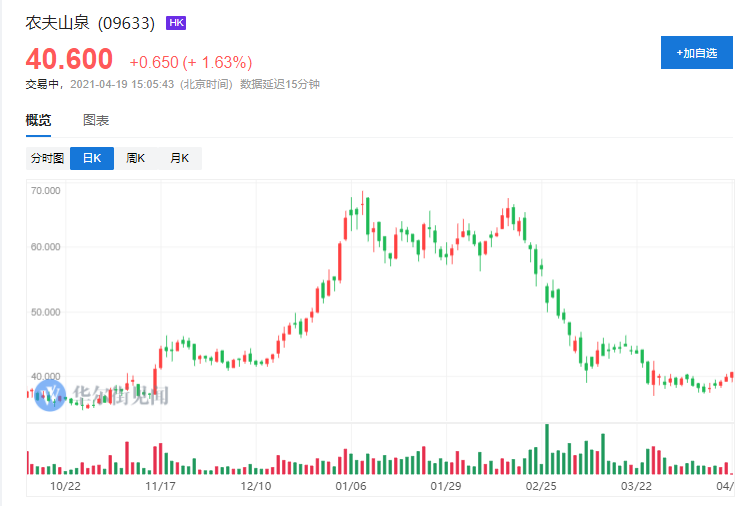

上周五,农夫山泉报收 39.95 港元,这意味着和高盛给出的目标价相比,农夫山泉还有 20.2% 的上升空间。

农夫山泉在今年一月初一度涨至 68.75 港元,随后股价震荡下行。截至上周五收盘,和高位相比,农夫山泉已经跌去 41.9%。

高盛称,农夫山泉是中国瓶装水市场上毫无疑问的领导者,该行预计农夫山泉将继续在内地包装水的核心领域中提升市场份额,并进入中国规模 1500 亿美元的软饮料市场的其他部分,以发挥品牌、产品创新和分销方面的主要优势。

农夫山泉的增长依靠什么驱动?

高盛认为,农夫山泉有三个主要的增长驱动因素可支持该行对其 2020 年至 2025 年销售复合增长率 17%、同期每股盈利复合年增长率 20% 的预测。

首先,高盛认为,农夫山泉在内地水饮料市场份额,可从 2019 年的 21% 提升到 2025 年近 30%;第二,农夫山泉大举进入除了瓶装水之外的细分市场,如茶和功能性饮料;此外,农夫山泉正在向二三线城市扩展。

由于其较高的利润率预期,该行预计农夫山泉于 2022 至 2023 年每股收益预测较证券同业预期高出 0% 至 3%。由于利润率和估值问题(农夫山泉目前估值相当于预测 2022 年市盈率 50 倍),高盛指该股年初至今已修正了 30%,但预计该公司强大的定价能力和规模扩张,将部分抵消成本上升带来的短期利润率不利影响。

农夫山泉优势何在?

在高盛看来,农夫山泉有三大优势。

第一,是 “农夫” 的品牌优势带来的核心价值。高盛称,农夫山泉已经在天然水领域深耕超过 20 年,并建立了著名的 “农夫山泉” 品牌。农夫山泉对消费者心智的把握以及创新的营销方式,都令 “天然水” 概念深入人心,如今,农夫山泉正在将这一套营销方法应用在旗下其他品牌上。

第二,农夫山泉的产品和包装持续创新。和国内其他厂商相比,农夫山泉的产品生命周期较长,并且有持续扩大市场份额的能力。高盛认为,在消费升级周期刚开始的时候,农夫山泉就能够抓住消费升级的要点,并较早开始投资,例如农夫山泉旗下的无糖茶饮品、NFC 果汁等产品——这些产品农夫山泉都是在 5 至 10 年前开始投资的,但直到近两年才出现迅猛增长。

第三,农夫山泉在控制和调配上能力强大。农夫山泉有一套复杂的调配和库存系统,此外,公司产品几乎覆盖各个品类的软饮料,也为公司赋予更多的灵活性。