获 B 站阿里入股,心动公司的 TapTap 到底好在哪?

目前最被市场看好的游戏渠道平台!

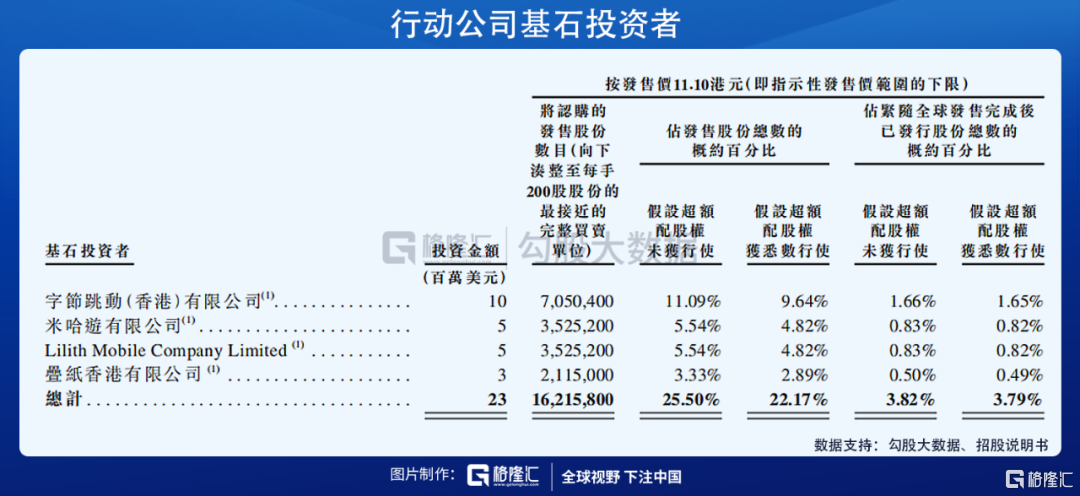

4 月 13 日,心动公司(2400.HK)宣布前期公告过的配售已经完成。根据配售条件,合计 2632 万股份按照 42.38 港元价格分别配给了哔哩哔哩和阿里巴巴(淘宝中国为承接方)。

不算可转债的话,B 站目前持有心动公司已发行股份的 4.72%,阿里巴巴持有 0.76%。从 4 月 1 日配售方案发布后,心动股价已经上涨了 36.5%。

除了 B 站与阿里入股,字节跳动早在心动公司上市时便已经以第一大基石投资者的身份加入,同时作为基石投资者的还有国内游戏领军者米哈游、莉莉丝及叠纸。在心动公司的背后,可以看到有中国游戏行业大多数玩家的身影。

巨头们的偏爱的理由,想必便是心动公司旗下的游戏平台 TapTap。作为目前最被市场看好的游戏渠道平台,TapTap 目前表现如何,和竞争者相比是否已经拉开差距了呢?

新兴渠道的三人行

在早期文章《心动公司的 TapTap 游戏平台到底价值几何?》中,我们已经简单讲过渠道之争及 TapTap 的机遇。也表示 “在内容方话语权提升的趋势下,不收渠道费的 TapTap 自然是内容方目前最好的合作伙伴。”

但是,除了手机厂商所主导的传统渠道,新兴渠道并非只有 TapTap 一家。B 站也不是传统渠道出身,但也做游戏分发的生意;不收渠道分成的也不只有 TapTap,比较出名的还有好游快爆。

对比传统游戏厂商,除了具备基础的游戏分发功能之外,这三家新兴渠道还具备了游戏社区的功能。从游戏分发和社区活跃度这两个维度中,可以看出三家平台的核心竞争力差别。

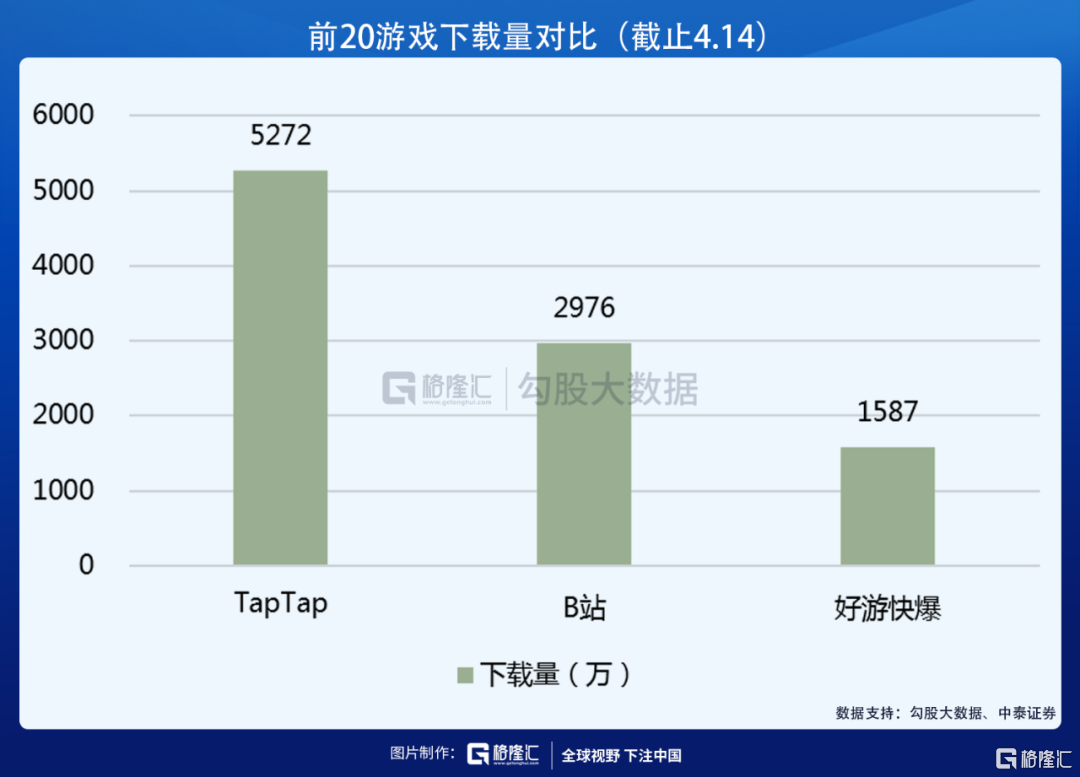

根据中泰证券对三家平台 2020 年以来下载量前 20 游戏的数据进行统计,从下载量绝对值来看,TapTap 以超过 5000 万的下载量占据第一,B 站接近 3000 万,而好游快爆为 1600 万,仅有 TapTap 的 30%,差距较大。

以去年最火的《原神》为例,TapTap 上的下载量为 1000 万,B 站是《原神》联运方,下载量接近 700 万,而好游快爆仅 300 万。

作为游戏渠道,TapTap 在最核心的游戏分发功能上要大幅领先于另外两家。

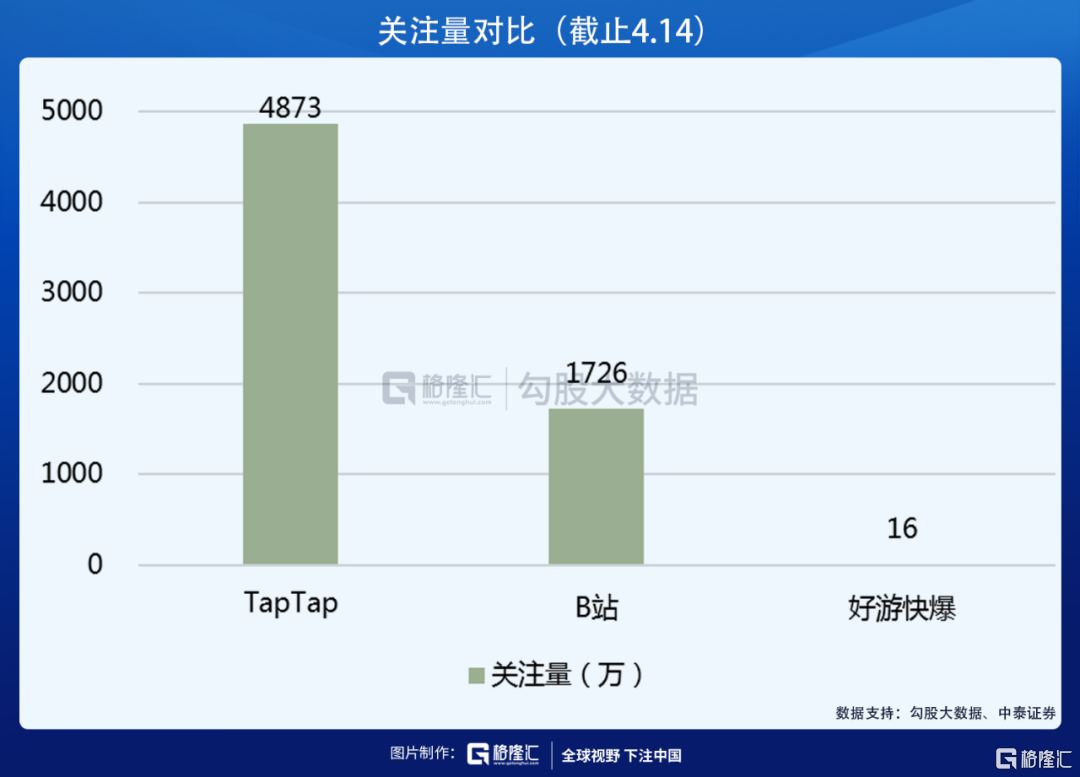

在社区活跃度方面,关注量、评论量及发帖量是被选出作为对比的三个指标。

从关注量来看,TapTap 前 20 游戏有接近 4900 万的关注量,B 站 1700 万,好游快爆仅 16 万,远低于另外两家。

如果比较下载量与关注量之间的关系,好游快爆的下载量是关注量的 100 倍,可以看出其作为分发渠道的功能更为突出;B 站下载量是关注量的 1.72 倍,TapTap 是 0.98 倍。在三家平台中,TapTap 是唯一一家关注量大于下载量的平台,可以看出其社区性要优于 B 站,远好于好游快爆。

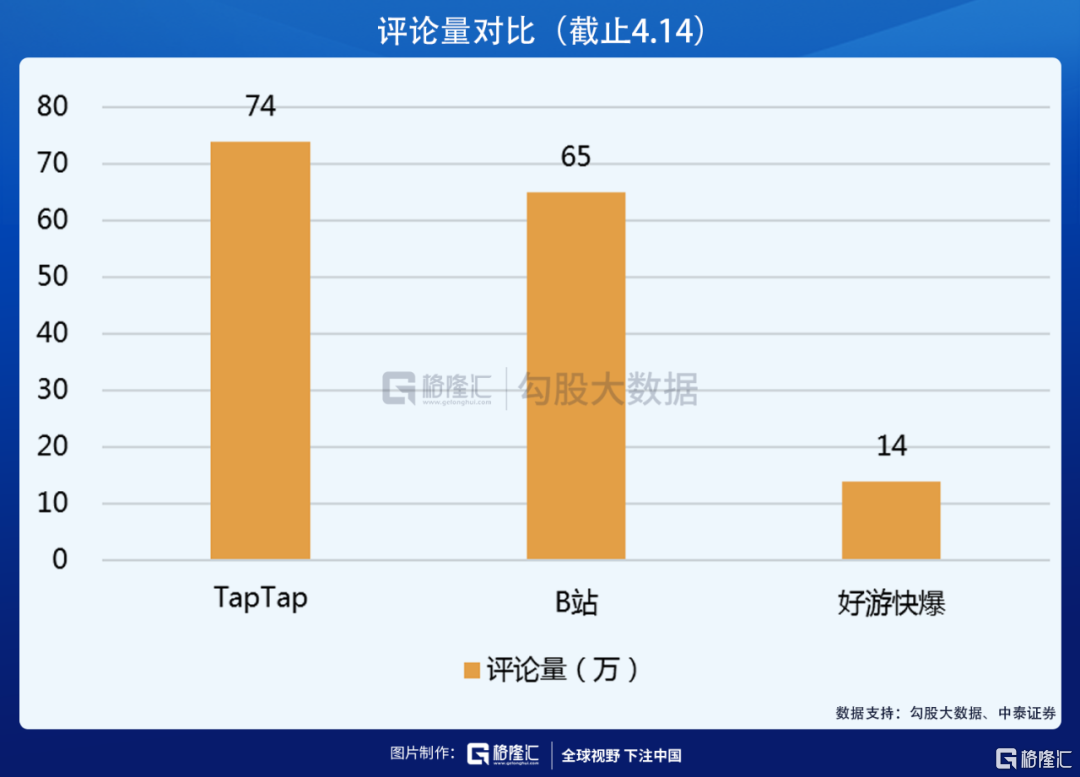

在评论量上,TapTap 为 74 万,领先于 B 站的 65 万,远高于好游快爆的 14 万。但以评论量与下载量的比值来看,B 站评论量占下载量的 2.2%,高于 TapTap 的 1.4% 及好游快爆的 0.9%。B 站在游戏内容上更聚焦于二次元游戏,与平台本身的基调相吻合,受众更为精准,而 TapTap 的游戏类型则更加丰富,受众更广。

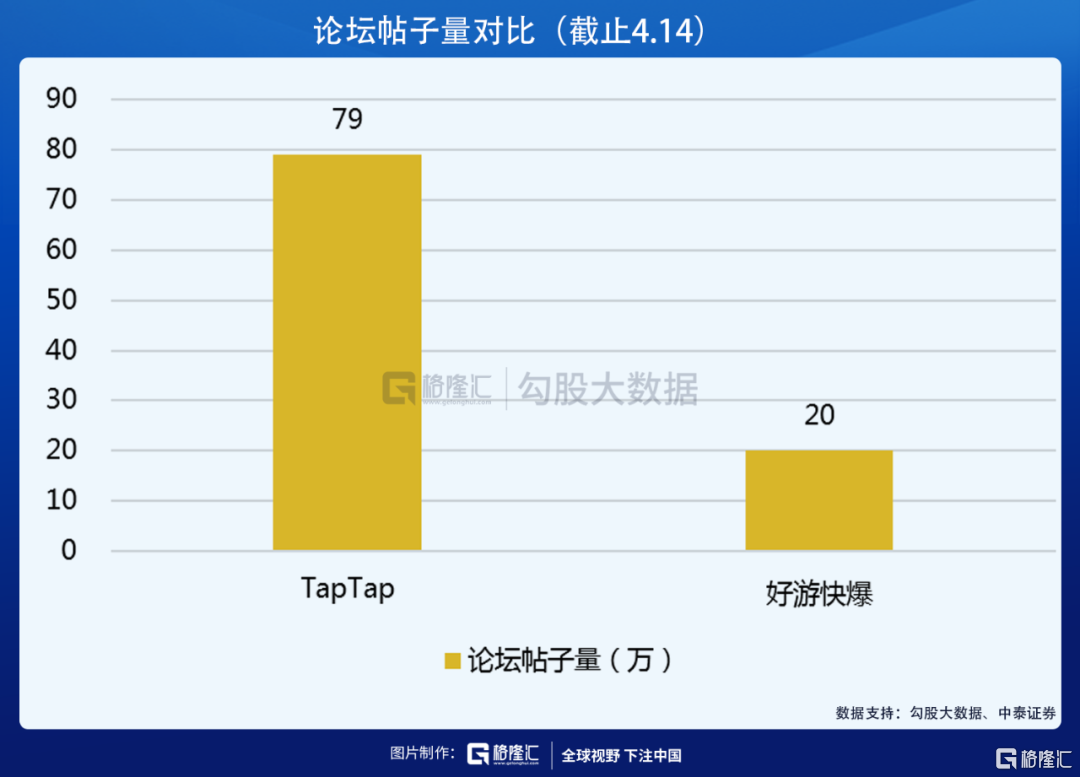

由于 B 站没有个人发帖统计,因此在发帖量上仅能对比 TapTap 和好游快爆。TapTap 的发帖量接近好游快爆的 4 倍,下载量为 3.3 倍。在这个维度上,TapTap 平台的发帖活跃度要略好于好游快爆,但差距没有特别大。

从三个维度来看,TapTap 的社区性总体要优于另外两家平台。从具体数据作对比,TapTap 和 B 站要大幅领先于好游快爆。

在 B 站入股心动之后,目前市面上最好的两家新兴渠道已经强强联手,随着未来合作的推进,TapTap 作为新兴渠道的统治力有望继续提升。

2021 仍不是业绩释放之年

TapTap 的竞争力足够,但目前在变现上仍保持克制。

由于 TapTap 坚持不联运、不分成,因此盈利的想象空间主要在于广告。2020 年,心动公司信息服务(主要是 TapTap 广告收入)营收为 5.2 亿人民币,同比增长 12%,营收占比从 19 年的 16.2% 提升至 18.1%。

从数据来看,广告业务在营收端并无多大提升。虽然和市面上主流 app 作对比,TapTap 的变现路径还是很多的,但其实它和 B 站面临共同的问题,那就是目前仍处于强调用户量增长的阶段,广告业务放量要再等一等。

从心动公司的游戏业务上来看,由于自研游戏还没发布,代理游戏的表现决定了心动公司的营收表现。2020 年,心动游戏业务营收 23.3 亿,同比基本持平。大部分的利润被心动投进了自研游戏,其 2020 年研发开支为 6.6 亿,同比翻倍,导致了归母净利润下滑 97.4%。

心动公司的自研游戏预计在 21 年年末测试,因此 21 年大概率也不会成为心动公司的业绩拐点之年,22 年随着自研游戏上线,有可能迎来正式的商业化拐点。

总结

TapTap 在游戏界的地位,可以类比 B 站在视频行业的地位。两者都是潜力股,并处于快速增长阶段。

在变现能力未完全释放的情况下,业绩没有数据支撑,公司的估值多数情况下更取决于市场情绪。心动公司的股价从今年 1 月翻倍,2 月至 3 月腰斩,再到 4 月 1 日 B 站和阿里入股后涨了 35%,公司还是当初那个公司,其基本面并没有像股价波动一样有那么多的变化。

从平台数据横向对比来看,TapTap 的在游戏分发及社区活跃度上都具有较大优势,这也是 B 站及阿里愿意入股心动公司的原因。而随着与 B 站加深合作,以及自身用户的快速提升,TapTap 有望继续成为心动公司最值得令投资者期待的那部分。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。