新股前瞻 | 海伦堡 “扶子上位”:海悦生活赴港背后,成色究竟如何?

在众多物业公司中,海悦生活算不上庸中佼佼,但如提起他的实控人黄炽恒,那可就故事多多了。

4 月 23 日,海伦堡旗下物业公司海悦生活控股有限公司 (简称 “海悦生活”) 向港交所正式递交招股书,联席保荐人为农银国际、建银国际。

在众多物业公司中,海悦生活算不上庸中佼佼,但如提起他的实控人黄炽恒,那可就故事多多了。

据悉,海悦生活是由海伦堡地产的创始人黄炽恒成立的,直至目前黄炽恒拥有 97% 的股份,是该公司的实控人,而他被广为人知则主要是源于一个 “明明可以靠炒股吃饭,却偏偏要搞地产” 的投资段子。

2009 年,黄炽恒建仓上海莱士,一年后上海莱士股票飙升 150%,由此获得 “最牛散户” 称号;2014 年黄炽恒又因豪掷亿元申购新宝股份,再次被冠上 “最牛打新散户” 称号。甚至于有媒体报道称,黄炽恒炒股赚的钱比海伦堡地产赚的都要多。

不过,相较于 “副业” 赚得盆满钵满,黄炽恒在经营主业房地产上却没那么幸运——由于错过地产行业最佳扩张时机,多次递表上市的海伦堡地产,终究因不太好看的财务数据被港交所置之门外。

现如今,黄炽恒换了一条新赛道,准备乘着物业崛起的风口,把旗下的物业公司海悦生活推向台前。而海悦生活的成色又究竟怎么样呢?

“水” 大,“鱼” 不大

追溯海悦生活成立历史可知,它的前身是海伦堡创始人黄炽恒创立的广州海伦堡物业,成立于 1999 年。因而这样看起来,其也算是在物管行业中资质不浅了。而它的业务也大多物业公司相似,涵盖广泛物业类型,包括住宅物业以及工业园、购物中心及办公大楼等非住宅物业。

众所周知,一家公司的成长空间离不开其所处的市场规模加持,所以下面不妨来看看海悦生活的市场空间究竟如何。

近年来,随着快速城镇化及人均可支配收入的不断增长,以及在 2020 年初的公共卫生事件 “黑天鹅” 的催化下,物管行业不负众望地迎来崛起的风口,物业服务百强企业的在管建筑面积及物业数目也以肉眼可见的速度迅速增加。

据中指院数据显示,物业服务百强企业的平均在管总建筑面积由 2015 年的约 2360 万平方米增至 2019 年的 4280 万平方米,复合年增长率约为 16.0%。物业服务百强企业的在管物业平均数由截至2015年12月31日的 154 个增至截至2019年12月31日的 212 个,复合年增长率为 8.3%。

(数据来源:中指院)

而由于在管物业的建筑面积及数量增长,物业服务百强企业的平均收益也相应地大幅增长:

由 2015 年的约 5.4 亿元增至 2019 年的约 10.4 亿元,复合年增长率约为 17.8%。简而言之,就是,物业行业正处于市场规模大幅攀升的发展阶段。

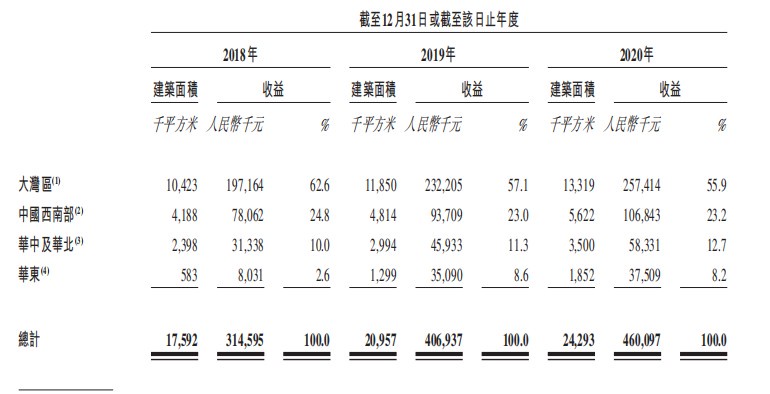

在这个背景下,由于海悦生活还主要深耕粤港澳大湾区等一二线城市,这将意味着,该公司将吃下物业市场规模崛起及一二线城市区域优势的双重红利。

据招股书披露,截至 2020 年 12 月底,海悦生活的在管和已签约项目共有 150 个,签约总建筑面积约为 4230 万平方米,在管总建筑面积约为 2430 万平方米,覆盖中国 15 个省份、直辖市及自治区 57 个城市,聚焦大湾区、中国西南部、华东以及其他经济发达地区的其他一、二线城市,其中有 50% 以上的在管建筑面积位于一二线城市。

(数据来源:海悦生活招股书)

不过,遗憾的是,相对于上述市场红利而言,海悦生活在市场的规模并不是很大,处于中游水平。

据相关数据显示,2020 上市物企规模 (在管面积) 排名中,“前三甲” 分别为被彩生活、碧桂园服务、保利物业夺得,在管面积分别为 5.52 亿平方米、4.62 亿平方米、3.80 亿平方米。而海悦生活 2020 年的在管面积仅有 2430 万平方米,可见与行业龙头的规模还是存有较大差距的。

与此同时,据据招股书披露,海悦生活在中指院的 2021 中国物业服务百强企业排名 22,亦是处于中上游水平。

综合上述来看,虽然物业行业前景可期,但对于海悦生活而言则颇有 “水大,鱼不大” 的意味。

业绩稳健增长,但外拓能力有待考究

不得不说的是,虽然海悦生活不具有规模优势,但实际上其业绩增长还是比较稳健的。

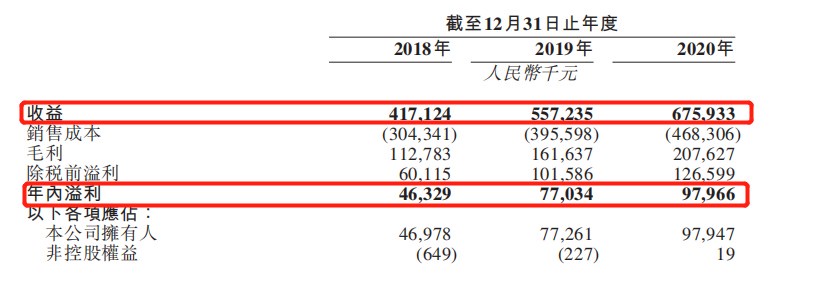

经营业绩上,2018 至 2020 年,海悦生活的营业收入分别约为 4.17 亿元、5.57 亿元和 6.76 亿元,复合年增长率为 27.3%;对应净利润分别为 4632.9 万元、7703.4 万元和 9796.6 万元,复合年增长率为 45.4%。

(数据来源:海悦生活招股书)

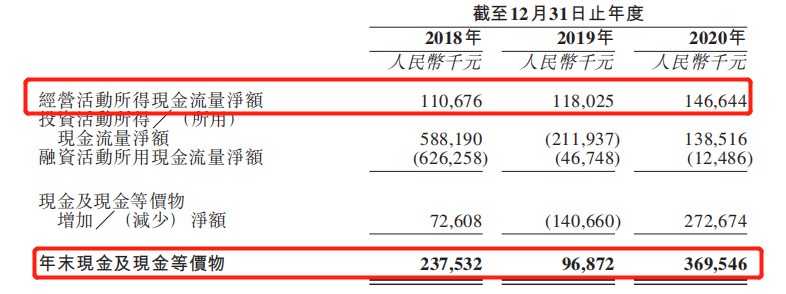

盈利能力方面,也处于稳步提升状态。2018 年至 2020 年,该公司的毛利率分别为 27.0%、29.0%、30.7%,不断提升。而现金流水平也不断稳健增长:报告期内,该公司经营活动所得现金流量净额分别为 1.1 亿元、1.18 亿元、1.46 亿元。

(数据来源:海悦生活招股书)

不过,相较于上述表现稳健的财务数据,海悦生活的资产负债率虽然逐年下降,但在众多物业公司中则算比较高:据招股书显示,2018 年至 2020 年,海悦生活的资产负债率分别为 86.6%、68.1%、58.1%。

此外,需要指出的是,细分到海悦生活的业务板块上,或许还能发现其一些增长瑕疵。

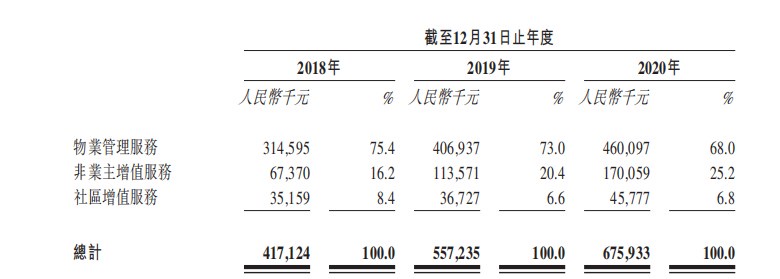

比如说,具有高利率优势的社区增值服务营收不断下降,落后于其它社区增值服务增值迅猛的物业公司。

据悉,海悦生活的收益主要来源于物业管理服务、非业主增值服务、社区增值服务三个分部。2020 年该公司各板块业务收入增长发生一个奇特的增长现象——社区增值服务收入不断下降,非业主增值服务则不断上升。与之相左的是,受益于公共卫生事件的催化,2020 年大部分物企都呈现出 “非业主增值服务收入占比呈下降趋势,社区增值服务增值迅猛” 这一状态。

(数据来源:海悦生活招股书)

反其道而行的做法,则意味着海悦生活离毛利率最高的社区增值服务越来越远。据招股书显示,该公司的社区增值服务收入占比由 2018 年的 8.4% 逐渐降为 6.8%。要知道,社区增值服务作为物业行业公认的高毛利业务,它的下降可不是一个好现象。

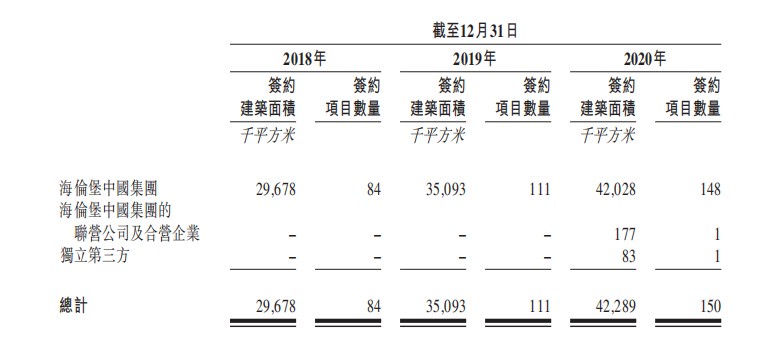

再或者是,目前的海悦生活也存有外拓能力不足,过于依赖母公司的缺陷。

据招股书显示,海悦生活的在管及已签约面积则主要由海伦堡中国集团及其关联方贡献。其中,2018 年和 2019 年的在管面积和已签约面积均来自于海伦堡,2020 年才增加了一个独立第三方的项目,签约面积为 8.3 万平方米,从中不难看出该公司的外拓压力。

(数据来源:海悦生活招股书)

(数据来源:海悦生活招股书)综上所述,不难看出,海悦生活的 “成色” 似乎也并没有如其创始人黄炽恒炒股水平那么优秀,而存有一定增长瑕疵的它,上市之路恐怕也并没有想象中的那么轻松了。