汽车消费全面升级,如何看豪车背后的 “送水人” 永达汽车 (3669.HK)?

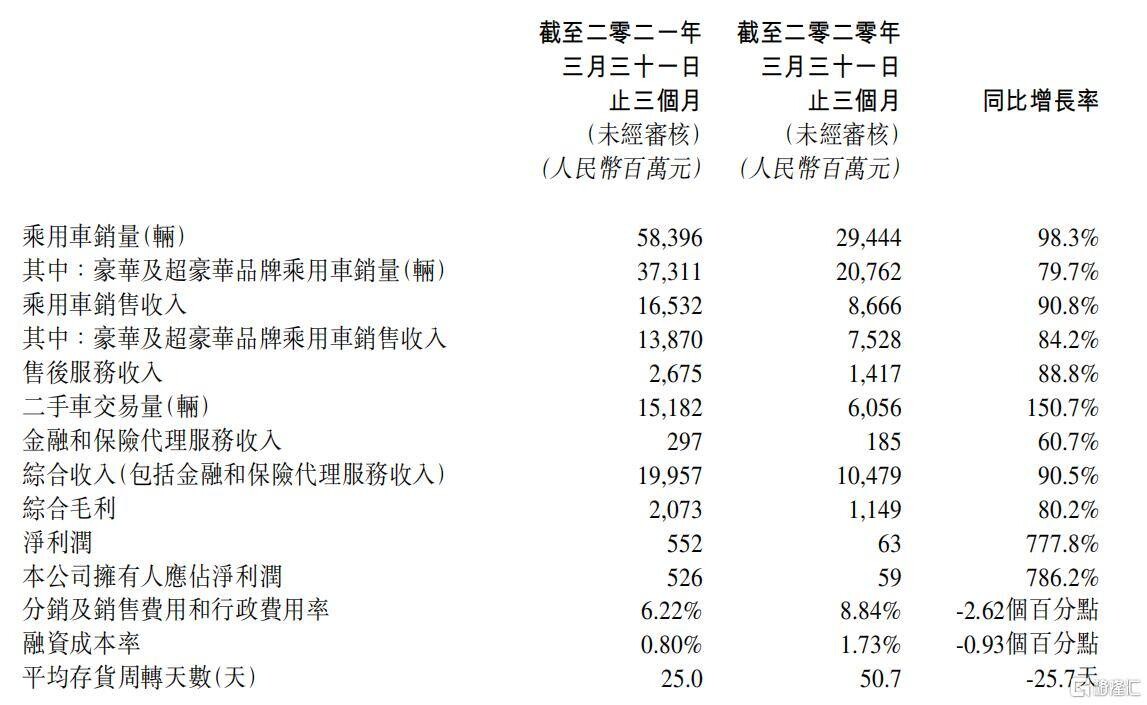

4 月 26 日盘后,永达汽车公布了 2021 年一季度业绩。数据显示出,一季度各项指标全线大涨,同比增幅都在六成以上,实现 “开门红”。可见,高端车市场的升级换购需求仍然旺盛。

4 月 26 日盘后,永达汽车公布了 2021 年一季度业绩。数据显示出,一季度各项指标全线大涨,同比增幅都在六成以上,实现 “开门红”。可见,高端车市场的升级换购需求仍然旺盛。

其中,新车交易量和收入(包括综合收入以及售后服务收入)、综合毛利较去年同期差不多都实现翻番。同时,二手车业务发展势头迅猛,期内交易量同比增长逾 1.5 倍。而在此基础上,一季度净赚 5.26 亿元,同比大涨近 8 倍。此外,存货周转效率也有进一步提升,存货周转天数相较去年下半年(为 25.4 天)有所减少。

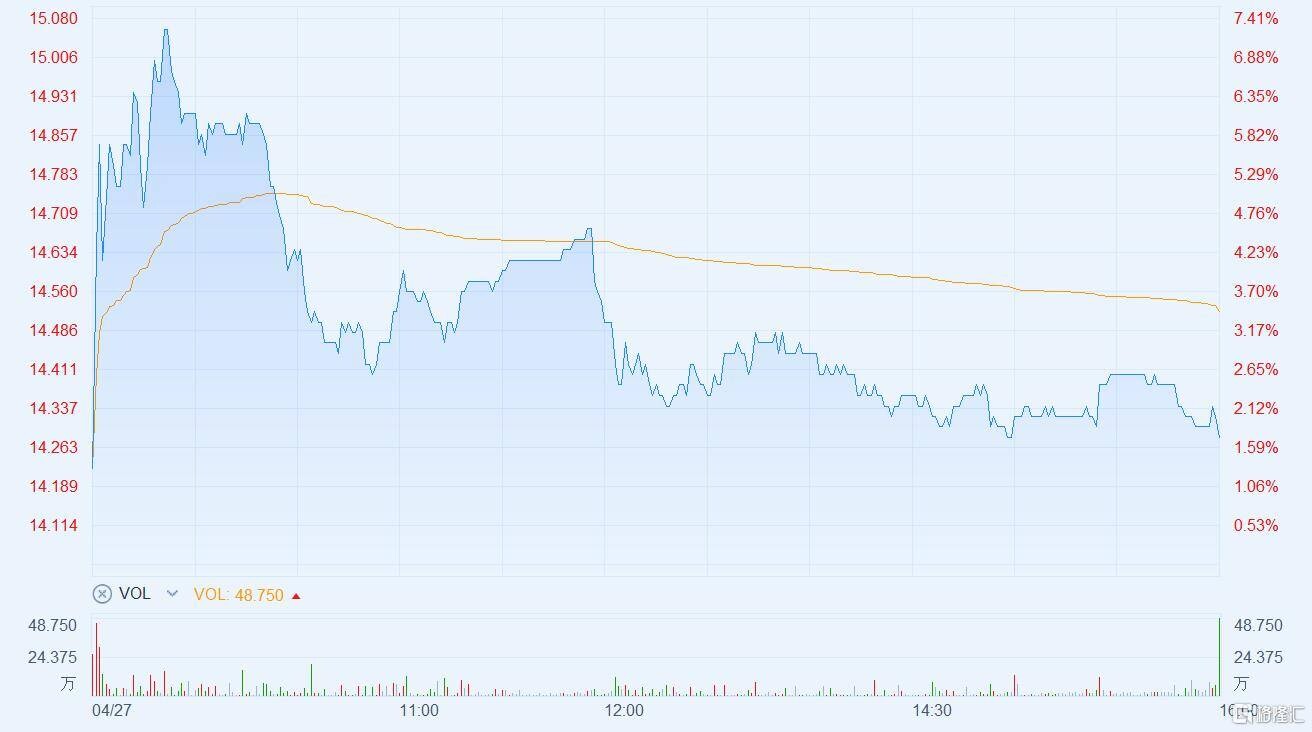

而受业绩利好提振,翌日公司股价高开,虽随后虽大盘回落,但逆势依旧飘红。

(来源:富途牛牛)

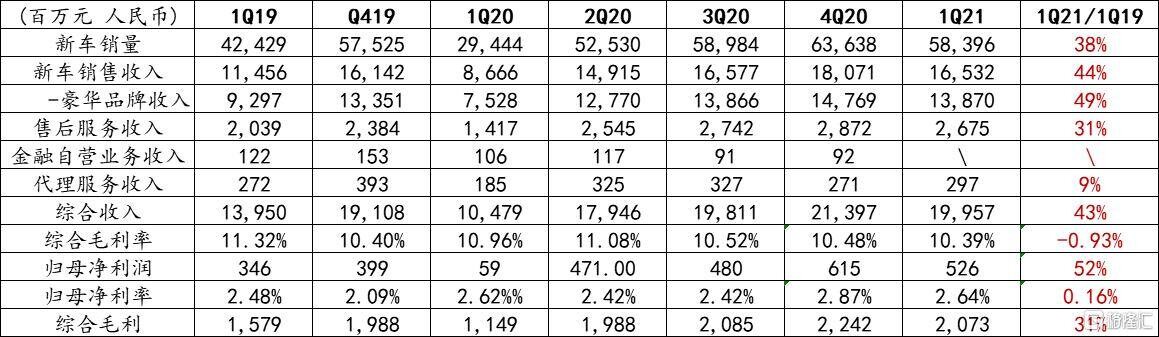

考虑去年疫情冲击导致同期基数低的影响,而相比过往常态(1Q19)来看,永达开局表现也依旧不俗。如下图所示:

(来源:公司财报/格隆汇制)

以下结合公司在业绩会上所披露的数据来进一步拆解分析:

1、新车销售表现强劲,盈利稳中有升

新车销售表现强劲,得益于宝马与保时捷两大主力品牌强势发力。

其中,宝马的销量与收入较去年同期接近翻倍,与品牌整体表现基本一致。数据显示,期内,宝马销量 22174 辆,同比增长 93.5%,较 1Q19 增长 47%,贡献收入 77.72 亿元,同比增长 96.7%,较 1Q19 增长 53.5%。

而保时捷表现亦强劲,并超越品牌总体表现。数据显示,保时捷销量为 2543 辆,同比增长 41.6%,较 1Q19 同期增长 42.7%;贡献收入 20.58 亿元,同比增长 53.9%,较 1Q19 增长 60.9%。

此外,新车销售毛利率为 2.95%,环比(+0.1pct)和同比(+0.4pct)均有所提升。其中,豪华品牌毛利率同比提升 0.6 个百分点至 3.48%。

2、售后服务毛利占比提升,二手车业务发展迅猛

期内,售后服务收入为 26.75 亿元,同比增长 88.8%,较 1Q19 增长 31.2%;该分部毛利占比 60%,同比提升 0.4 个百分点。

对于车商来说,售后服务是利润的重要来源。因此,未来通过做大售后服务规模,推动公司盈利上升将是车商发力的重点。而随着永达在豪华品牌市场份额的提升,由此也将衍生出更多的售后服务利润。

毫无疑问,在车市进入换挡阶段之后,除了售后是重点,二手车业务潜力凸显,也已成为车商新的着力点。

而永达二手车业务发展迅猛,一季度交易量和收入同比增幅都在 1.5 倍以上。期内,二手车交易量 1.5182 万辆,同比增长 150.7%,较 1Q19 增长 105%;收入 13.52 亿元,同比增长 159%,较 1Q19 增长 107%;毛利 7565 万,同比增长 240%,较 1Q19 增长 135%。

后市相关展望

以下结合市场及公司相关指引对后市进行简单的研判:

1、新车业务:二季度往往是行业淡季,但在旺盛的升级换购需求推动下,预期豪车市场有望继续维持相对景气。

根据 3 月数据显示,自主品牌销量回落,豪华品牌依旧向好。除超豪华阵营中,宾利销量环比下滑 14% 外,其他主流豪华品牌的当月销量均实现 30% 以上的环比增幅,特别是保时捷,以高达 109.5% 的环比增幅,表现尤为突出。而处于第二阵营的雷克萨斯、凯迪拉克、沃尔沃也表现出不俗的潜力。

(来源:公开资料)

对此,公司在业绩会上也表现出明显乐观态度,其表示,受上海车展和五一假期前集中释放影响,4 月最后一周销量和订单会有整体的爬升,当月新车销售毛利和规模都将相当不错。

2、二手车业务:公司表示整体在进度上,强化零售体系、提升单车盈利、打造线上商城,今年同比增速 40%、7 万台销量的目标维持不变,获取较好的毛利增长。

3、金融业务重组:目前处于最后的流程阶段,公司正在起草公司公告和对方紧密沟通中,基本只差 “临门一脚”。公司和对方的谈判和协议条款已经达成一致,预期不日将完成最后协议的签署。

4、新能源车业务:目前,永达一边在积极与传统主机厂展开新能源车业务,一边也在加快拓展新势力品牌。去年公司新增 2 家小鹏、1 家威马的销售网点以及 1 家特斯拉的售后服务中心。

公司方面表示,将与头部新势力紧密合作,接下来还会与吉利、长城等自主品牌的新能源产品开展范围较大的合作,同时也在持续跟进智己、野马,并且成立新能源独立机构,单独开拓新能源业务,探索新零售模式、代理制模式、独立售后发展的可能性。

目前,以宝马为代表的豪华品牌已全面展开对于电动化的布局。从车型规划和技术路线及品牌溢价等多个维度来看,宝马和保时捷等豪华品牌优势突出,不仅在新能源车增量获取上更具确定性优势,而且在高端市场定位下,也有望保证其盈利能力的稳固和提升。

此外,当前,缺芯带来的影响正在全面扩散,对于永达这样的豪华车经销商会有怎样的影响?这也是市场颇为关注的焦点。

对于缺芯带来的影响,公司坦言影响是有的,但不会太大。

原因主要有三个方面:

其一,豪华品牌在芯片获取上有较大话语权;其二,公司整体经营管理策略以毛利为导向,即使新车销量有波动,毛利要求不变、所有企业应利用新车车型波动节奏差异窗口去实现新车价格和毛利的提升;其三,早在春节前后,公司就与主机厂沟通,积极储备进口车源;其四,为了应对缺芯对供应和价格造成的影响,公司积极开展价格动态管理、基于供应的订单管理,短期订单关注利润,远期关注订单储备、下半年供货节奏正常后关注量的释放。

尾声

总体而言,永达强劲的开局表现,不仅奠定了全年的增长基调,也印证了豪车市场的高景气,可高看一线。而这一表现显然离不开其卓有成效的管理经营能力及所代理的强势品牌组合。

也正是由于一季度的良好经营表现,永达实现了 11.6 亿元的经营现金净流入,相比去年同期有明显改善,从而明显降低了短期的经营压力。不难预见,未来在豪华车持续景气及电动化、集中度提升趋势下,永达这类头部经销商有望持续享有β和α收益。