焦点分析丨挨了社区团购致命一刀,「永辉超市」还有力反击吗?

“中国沃尔玛” 给中国股民出了一个难题,跌停之后,到底接还是不接。 4 月最后一个交易日,中国生鲜超市龙头「永辉超市」上演跳水行情,低开低走,中间一度跌停,并最终收跌 9.87%。市场之所以反应激烈,源于前一日官方披露的 2021 年一季度报 “爆雷”,Q1 归母净利润同比大幅下滑 98.51%。 这个 “雷” 来的突然。回头看永辉的 2021 年前三个月,只能用 “惨” 字来形容:去年一季度明明还赚 15.68 亿元,结果一年过去后,利润只剩个零头,仅为 2332 万元。而截至同一时期末,永辉已在全国开出 1027 家超市业态。换算下来,过去的一季度每家超市平均只有 2 万多元的利润。 社区团购是外部主要导火索。自去年三季度以来,包括美团、拼多多等互联网巨头在内的集体杀入,以及烧钱补贴的市场竞争行为,让这家生鲜超市企业一时间无力招架。 过去一年,永辉股价已经几乎腰斩,但它的至暗时刻可能还没到来,负面影响还在持续作用。 在一季度财报当中,永辉方面给投资者打了一剂 “预防针”,2021 年上半年公司归母净利润可能出现亏损。“先争取不亏损,再考虑增长”,永辉董事长张轩松在财报业绩说明会上表示。

“中国沃尔玛” 给中国股民出了一个难题,跌停之后,到底接还是不接。

4 月最后一个交易日,中国生鲜超市龙头「永辉超市」上演跳水行情,低开低走,中间一度跌停,并最终收跌 9.87%。市场之所以反应激烈,源于前一日官方披露的 2021 年一季度报 “爆雷”,Q1 归母净利润同比大幅下滑 98.51%。

这个 “雷” 来的突然。回头看永辉的 2021 年前三个月,只能用 “惨” 字来形容:去年一季度明明还赚 15.68 亿元,结果一年过去后,利润只剩个零头,仅为 2332 万元。而截至同一时期末,永辉已在全国开出 1027 家超市业态。换算下来,过去的一季度每家超市平均只有 2 万多元的利润。

社区团购是外部主要导火索。自去年三季度以来,包括美团、拼多多等互联网巨头在内的集体杀入,以及烧钱补贴的市场竞争行为,让这家生鲜超市企业一时间无力招架。

过去一年,永辉股价已经几乎腰斩,但它的至暗时刻可能还没到来,负面影响还在持续作用。

在一季度财报当中,永辉方面给投资者打了一剂 “预防针”,2021 年上半年公司归母净利润可能出现亏损。“先争取不亏损,再考虑增长”,永辉董事长张轩松在财报业绩说明会上表示。

生鲜零售行业利润率一向微薄,是典型的弱周期行业,但好在细水长流。而现如今,头部企业甚至连实现盈利都变得困难,显然是一个不太好的信号,股价的反应激烈也就不令人意外。问题是,翻身之日究竟何时能够到来?

低迷表现:毛利重压

对于一季度的利润巨幅下滑,永辉 CEO 李国在财报业绩说明会上给出了具体的原因:1)销售及毛利下滑使得经营利润减少 9 亿元;2)投资公允价变动减少归母 2 亿元;3)新租赁准则减少归母 1.1 亿元;4)云创影响减少归母 2.8 亿元。

其中,毛利下滑影响最为直观。2021 年一季度,永辉毛利率同比有 2.6% 的大幅下滑,至 20.2%。同一时期,销售费用率同比上升 1.2%。一降一增,直接拖累了经营利润率的表现。对此,董事长张轩松给出的解释是,由于客流下降,公司为了吸引顾客,增加了销售费用。

这是一个略显尴尬的现象。定位于生鲜超市的永辉,本身 “非标准” 的生鲜产品毛利就较低,这有一部分是出于 “低价” 引流考虑,并通过食品用品(含服装)等 “标准” 的高毛利产品连带销售来提升整体毛利率。但现在,引流款产品对用户的吸引力正在下降。

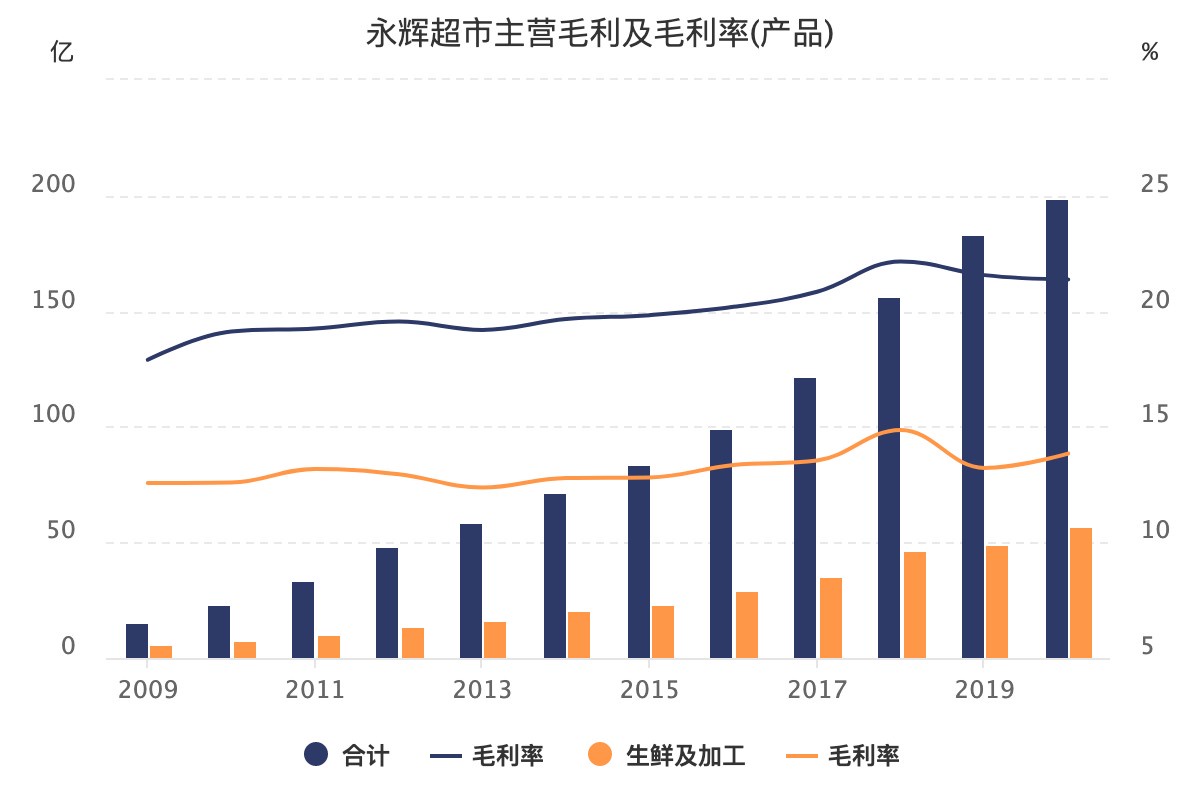

永辉超市过去 10 年分季度盈利能力表现,图据萝卜投资;

另一个危险的信号是,这种毛利率的下降是在全国范围内同步发生。根据永辉财报,一季度全国七个大区主营收入毛利率分别同比减少 3.48% 到 4.31% 不等。

线上业务的增长是永辉为数不多的亮点,2021 年 Q1 线上销售额达到 36.7 亿元,同比增长 75.6%,占季度内总营收的收入已经达到 13.3%,相较于 2020 年整体 10% 的占比还有进一步上升。

如果把线上业务当做一个单独的大区来看待,在过去的一季度,线上渠道收入贡献已经位列永辉第五大区。

不过,线上业务的毛利率表现还要再靠后。根据永辉 CFO 兼财务总监吴莉敏所言,永辉线上业务的毛利率要低于线下业务水平。

永辉一季度的业绩下滑并非个案,家家悦也出现了类似问题,这个 “山东小永辉” 2021 年一季度扣非净利润同比下滑 27.22%,并在 4 月 30 日同样一度跌停,最终收跌 9.96%。

除新租赁准则起到的类似影响外,家家悦方面对利润下滑做出的解释是,在于 2020 年下半年及 2021 年一季度新增门店较多,且处于培育期,拉低了毛利率,费用率也跟随上升。

一时间,两大生鲜超市连锁头部企业成了 “难兄难弟”。而他们的一个共通之处恰在于,生鲜均占有较大业务比重。

根据财报披露,永辉超市 2020 年生鲜及加工产品占主营收入比重为 47.8%,家家悦 2020 年生鲜产品占主营收入比重达到 48.1%,二者比重几乎持平,并且由于种种原因,永辉、家家悦生鲜产品营业成本同比分别有 10.94%、10.89% 的大幅增加。

而生鲜品类,正是去年三季度以来,随着巨头下场后竞争最激烈的领域。日常家庭餐桌的鲜活水产、蔬菜瓜果、禽蛋奶等生鲜产品,成为巨头们 “社区团购” 业务的重点补贴品类,在初期为了抢占市场,通常以极低的毛利,甚至负毛利进行竞争。

36 氪了解到���此前十荟团在武汉的毛利可以做到 19% 左右,巨头进入后直接掉到 14%-15%,并被迫跟进,加大对品类和团长的补贴力度。

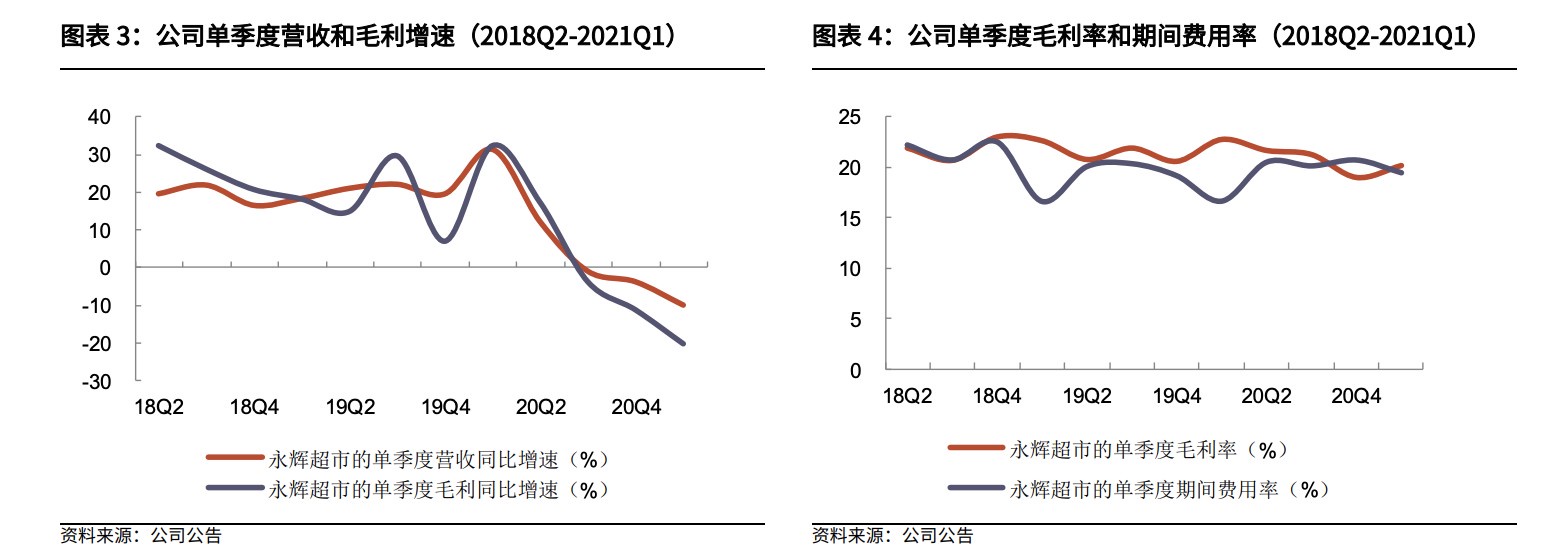

永辉超市单季度营收、毛利、费用率等表现,图据光大证券

结果是,包括美团优选、多多买菜、橙心优选、十荟团、食享会等因涉嫌不正当价格行为立案调查,并被市场监管总局分别处以 50 万元、150 万元不等的行政处罚。

但这一波补贴大战已经对永辉的业务造成实质影响,并且亏损早有苗头。根据财报披露,先前 2020 年 Q3、Q4,永辉营收分别同比下滑 0.95%、3.8%,营收增速有加速下滑的态势,且 Q4 更是净亏损 2.34 亿元。

生鲜电商激烈竞争的战火未熄,根据此前 36 氪报道,美团优选、多多买菜、橙心优选、兴盛优选在 2021 年的 GMV 目标分别是 2000 亿、1500 亿和 1000 亿、800 亿。永辉的劣势局面未来一段时间恐很难扭转。

小店业态:跑不通但又无法放弃

永辉最受关注的,也引起最大争议的,还是他们的线上业务。

这主要包括两个维度,其一,“永辉生活” 自营到家业务,截至 2021 年 Q1,已覆盖 1000 余家门店;此外是第三方平台到家业务,已覆盖 926 家门店。从整体的门店覆盖情况(同期全国累计 1027 家超市门店)来看,永辉线上业务已经在门店层面基本铺开,下一步的关键就是要看如何把单量做起来。

但无论是自有的永辉生活,还是第三方的京东到家,提升线上业务量的难度都不小。

跟生鲜电商平台情况类似, 永辉线上业务的激增,也因吃到一波疫情之后居家买菜需求激增的红利。在 2021 年 Q1 单季度,线上业务实现销售额 36.7 亿元,这比疫情前的 2019 年全年线上销售额(35.1 亿元)还要多。此外 2020 年上半年,线上销售额同比更是实现翻倍。

不过随着疫情逐渐得到控制,以及下半年社区团购的突然杀入,线上红利早早宣告结束。线下是接下来更可见的新增长点,但接下来留给永辉的,可能只有生鲜超市和线上业务两个故事可以讲述。

值得肯定的是,在过去的 2020 年,永辉有意在扩充 “王牌军” 生鲜超市的规模,全年新开出 114 家超市门店,相较于 2019 年有明显提速,新开门店数同比增长 35.7%。但由于生鲜电商的存在,生鲜超市的黄金年代可能早已结束,并且大超培育期较长,对于业绩的刺激,可能仍需一段时间才能显现。

社区是永辉必然要迈过去的一道坎,而实际情况是,他们反而摔了跟头。

在生鲜电商和社区团购热火朝天抢市场同时,永辉的 mini 店业务则在持续收缩,门店规模已经从截至 2020 年上半年的 458 家,持续下降至截至 2021 年的 70 家,平均以每个月 43 家的速度闭店,如果继续下去,mini 店在 2021 年可能会被彻底放弃。

永辉未来需要一个小店业态出现在社区场景里,大超开辟到家业务有明显的服务半径短板。此前永辉高管也曾承认,要想服务城市里的每个社区,靠大店不能解决同城渗透的问题。

但他们目前似乎并未找到一个合适的切入方式。事实上,永辉在社区生鲜市场探索已久,包括早前的生鲜便利超市——永辉生活,前置仓业态——永辉到家卫星仓,但均相比于前两者,mini 店可能是最像永辉的店型,一方面将低毛利生鲜产品前置到社区级场景,同时搭配售卖零食、日用快消品。

如果 mini 店跑不通,永辉如何才能在社区生鲜立足?答案可能还是云创。

云创该不该背锅?

永辉在生鲜新零售转型方面,可能要走在绝大多数同行前面,不管是业态创新,还是在科技应用投入上,都有比较积极的尝试,并曾与股东腾讯在零售数字化方向有深入合作先例,包括后者曾派驻人员到福州进行指导和协作,可以说出钱又出力。

但这些尝试更多像是走过很多弯路,这直观体现在永辉云创身上。

云创是永辉在生鲜零售数字化的主要试验田,永辉生活(含 app)、超级物种、永辉到家卫星仓等业务均诞生于此。

永辉为创新摸索付出了惨痛代价,包括 2017 年度、2018 年、2019 年、2020 年永辉云创分别净亏损 2.67 亿元、6.17 亿元(2018 年前 9 月)、1.28 亿元、1.51 亿元。对于这么一个极低净利润率甚至无法盈利的生鲜超市来说,这是一笔不菲的投入。

公司内部对于云创的态度也有多次变化,先是在 2019 年将其从上市公司主体中剥离出去,创始人张轩宁成为云创第一大股东,宣告分家。而后在 2020 年 8 月,又回头从张轩宁手里买回 20% 股权,并重新将永辉云创并表。

云创的投入力度可以说是巨大的,并且最终又重新被管理层接纳,但他们该为永辉今日的亏损背锅吗?

首先,云创的数字化探索确实有不少成效,截至 2020 年底,“永辉生活” 会员数已经达到 4933 万,而这之中,截至2020年5月31日,永辉云创的永辉生活 app 会员数便占到 3285 万人,相较于 2018 年同期增长 3.9 倍。这也是永辉疫情之后能够快速承接到家业务的关键。

在云创剥离上市公司主体之后,永辉超市业务曾做过重新投入,与永辉生活在内部展开直接竞争,包括推出 “永辉超市” 小程序、“永辉买菜” 等线上业务;此外 mini 店的快速扩张也在于此,在于超市业务重新开辟社区线。

结果是,线上业务在内部多条线尝试后,又重新聚拢为 “永辉生活”。但相比于三年前,这个市场上又多了几个独角兽级的新对手。