I'm PortAI, I can summarize articles.

水滴 IPO:是真水,还是假水?

近日,水滴公司向美国证券交易委员会递交招股书,准备在纽交所上市

近日,水滴公司向美国证券交易委员会递交招股书,准备在纽交所上市。通过招股书,我们可以发现,和平日大眼中的公益形象不同,水滴其实是一家运作紧密的商业公司。

通过特有的众筹 + 互助 + 保险模式,水滴成长非常快速,过去三年的营收分别为 2.38 亿、15.11 亿和 30.28 亿,年复合增长率高达 256.6%。

图片来源:美国证券交易委员会这个模式也明显得到了市场的认可。

自成立以来,水滴公司已经获得腾讯、真格基金、IDG 资本、高榕资本等明星资本的投资,其中腾讯更是多轮领投。高速增长 + 明星资本,水滴这次讲的是什么故事呢?

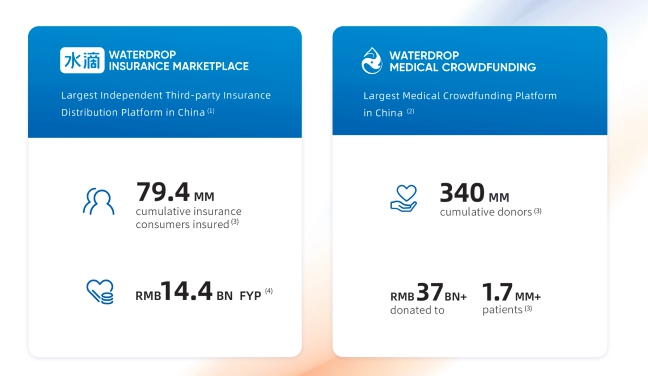

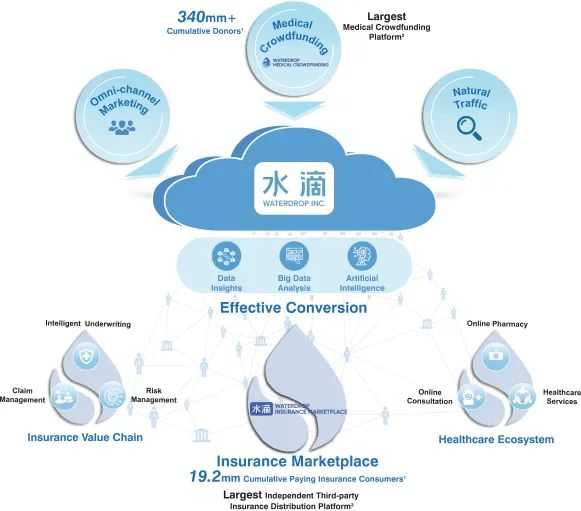

一。水滴模式目前,水滴的主要业务有三部分,分别是医疗众筹、互助平台和保险,其中医疗众筹就是我们平时熟悉的水滴筹,专门为有需要的人群提供筹集医疗资金的帮助。这时候有人要质疑了:水滴是打着公益的旗号,暗中牟利吗?可以说是,也可以说不是。

从收入的角度来看,根据水滴披露的数据,医疗众筹部分并未产生任何收入,确实是公益性质。不过对于水滴最重要的收入来源 —— 保险经纪佣金来说,水滴筹至关重要。

在 2018 年,2019 年和 2020 年,水滴的 FYP(首年保费) 中分别有 46.5%,23.0%和 13.0%来自水滴筹平台。同时,"水滴互助"业务也在将流量引向水滴保,这些内部产品之间的引流,是水滴早年迅速成长的关键。

看到这里,我们明显可以发现,水滴采用的就是互联网经典的"羊毛出在猪身上"打法,先通过一个高频次、快速传播的业务获取流量,再将这个流量,通过赚钱的业务变现。

放在腾讯身上,就是微信引流、游戏变现;放在美团身上,就是外卖引流、酒旅变现。

来到水滴,就是水滴筹引流,水滴保变现。

当一个人面对大病,急需资金的时候,他的心情一定是焦虑的,这个心理会推动他竭尽全力的在社交媒体传播求助信息,这个动量比其他社交冲动都要来得大。

而水滴刚好就利用了人的这个心理,在做公益的同时,帮助自己实现了病毒式的快速传播。而且受众用户还可以被动接受大病教育,唤醒健康意识,然后顺手在水滴上面买个保险。

又能做公益,又能做保险,一举两得。

二.GEICO 的故事

水滴"众筹 + 保险"的打法是成功的,但是水滴到底值不值得投资呢?我们不妨看看巴菲特是怎么看待投资的。说到股神的最成功投资,相信大家第一反应想到的是可口可乐和苹果。

但是在我看来,GEICO 才是那只将股神理念体现到极致的股票。

在 20 岁短暂投资并获利 50% 后,巴菲特在 1975 年再次介入 GEICO,并且在 1995 年进行全面收购。

GEICO 在巴菲特投资后的 1980 年到 1992 年,市值由 2.96 亿美元增长至 46 亿美元,在这 13 年里,公司盈利 17 亿美元,支付红利 2.8 亿美元,并且留存 14 亿美元再投资。这种利用保险浮存金进行再投资的方法,为巴菲特后面数十年成功的投资生涯奠定了基础。

虽然水滴做的是流量生意,和 GEICO 不一样,但是好的投资从来都是相通的。

在巴菲特 20 岁的时候,他写了一篇名为《The Security I Like Best》的文章,其中阐述了他对 GEICO 的理解:首先,GEICO 所处的汽车保险是一门好生意,没有存货、劳动力、工厂、原材料这些问题,先拿到钱后面再赔付,同时行业的周期性是可以平滑的。

"然而汽车保险业却没有分享这一繁荣。在二战刚结束时期出现巨大亏损之后,汽车保险业终于在 1949 年有所起色。然而 1950 年,事故保险公司再次遭遇重创,成为保险产业 15 年来第二糟糕的年份。

一些事故保险公司 (尤其是汽车险占比较大的) 股价表现都非常低迷。从盈利能力和资产因素来看,这些股票很多似乎都被低估了。

汽车保险产业本身具有平滑周期性波动的特点。大部分汽车购买者都认为车险是有必要的。保险合约的费率每年都要根据当时情况作出调整。

费率调整滞后于成本,在 1945-1951 年的物价上涨阶段产生负面影响,但如果经济进入通缩阶段,应该是一个有利因素。这个产业的其他优势还包括没有存货、收款、劳动力和原材料等方面的问题,而且也没有产品过时和相关设备被淘汰的风险。"

其次,GEICO 的成长空间很大。

由于其面向的是低赔付的人群,所以从价格上可以提供巨大的折扣,这对于潜在客户来说,吸引力非同小可。"当然,昨天的成长并不能给今天的投资者带来利润。

对于 GEICO 而言,我们有理由相信成长空间还很大。截止到 1950 年,公司仅在全国 50 个州 (包括华盛顿特区和夏威夷) 中的 15 个州注册登记。1950 年年初,公司在纽约州的客户还不到 3000 人。对于潜在客户而言,纽约 125 美元保单的 25% 优惠看起来应该比欠发达地区 50 美元保费的 25% 优惠更有诱惑力。

随着成本竞争的重要性在经济衰退时期不断提升, GEICO 费率方面的吸引力应该能够更有效地抢走其他同类公司的业务。由于保险费率随着物价上涨,费率上 25% 的差距以实际金额计算的话则变得更大了。

“最后,股价足够便宜。

即使按最糟糕年份的利润计算,市盈率也仅为 8 倍,何况公司的费率全面提升将很快到来。“1950 年公司每股盈利达到 3.92 美元,1949 年为每股 4.71 美元 (当时总业务量要小一些) 。这些数据不包括尚未实现的保费储备,而这一金额在两个年份中都很庞大。1951 年的利润要低于 1950 年,但今年夏天费率的全面提高将会体现在 1952 年的利润中。在 1947 年到 1950 年间,公司投资收入翻了两番,反映了公司资产的成长。

以目前股价来看,当前估值为 1950 年 (产业景气糟糕年份) 盈利的 8 倍,看起来完全没有反映公司巨大的成长潜力。"不得不佩服股神在 20 岁就有如此深刻的洞察力,早早就意识到当时 GEICO 的几个关键点。

生意好,低估,持续成长。

再加上优秀的管理层,控制良好的费用率,投资 GEICO 将会是一笔不错的投资。

三。互联网保险能投吗?

那么水滴呢?首先看商业模式。无论水滴还是慧择,商业模式都是流量培养,再通过保险变现,区别是前者靠的是人们的善心,后者靠的是 KOL 网红博主。

流量变现也确实是一门好生意,这门生意足够轻,没有存货也不需要担心厂房、原材料价格。但是问题是,低成本的流量有多少?我们回过来看水滴 2020 年的保险收入来源,其中第三方流量占比已经接近 45%,水滴筹和水滴互助的流量下降到 17%。与此同时,水滴的营销费用超过 21 亿元,占比 70% 以上。

这就好像在说,一个靠流量做生意的公司,最后还要花大力气去买流量,这个模式明显有问题。水滴之于保险公司,就好像地产中介之于开发商一样,假如你没有规模效应,很难在庞大的对手面前获得话语权。只有做到像贝壳那样形成规模效应,才能在整条产业链中获得价值。

因此,水滴的模式未来能不能走通,很大程度看它能不能有效的扩大自己的流量,就好像之前拼多多做的那样。

其次,从价格的角度来看,水滴的估值肯定不会便宜。

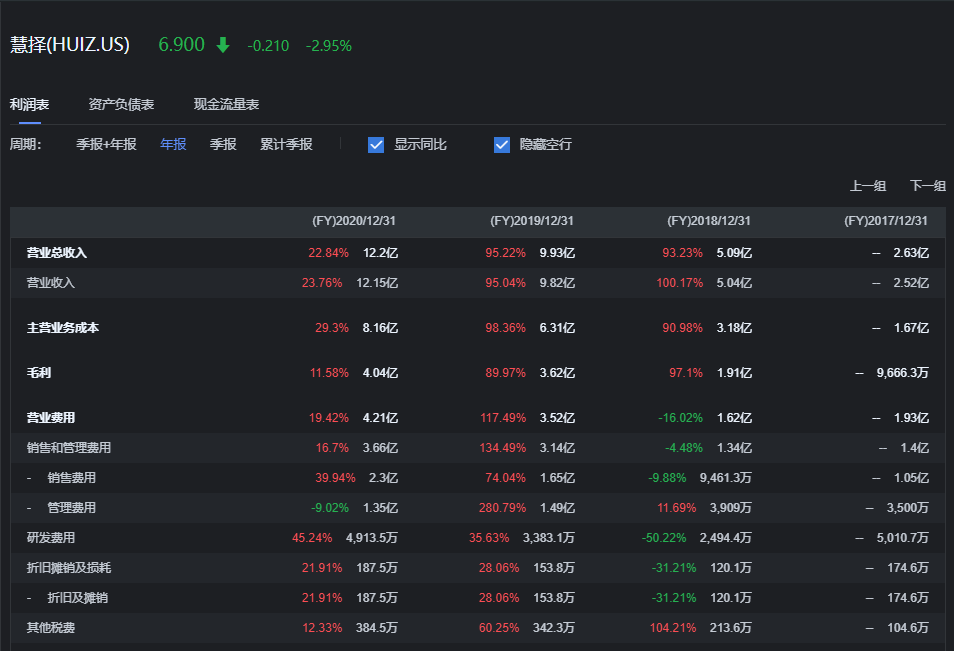

根据水滴最新版的招股书,水滴募资额超过 4 亿美元,整体估值超过 50 亿美元。而相应的 2020 年水滴保首年保费 144 亿,总收入 30.28 亿元,P/FYP 为 2.25 倍,PS 为 10.75 倍。相对比之下,国内的同行慧择,当前的 PS 不到 2 倍,其 2018 年和 2019 年的营收增速也接近 100%。水滴的这个估值,已经和国外的保险科技同行 Lemonade 相差不大,即使不算贵,也绝不能说便宜。

最后,水滴的成长空间还是有的。

水滴创始人沈鹏曾经在采访中表示,水滴对标的企业是美国的联合健康和凯撒医疗,前者是美国最大的健康福利集团,年营收 2500 亿美元,市值 3780 亿美元。

从长期来看,保险在线化假如参照电商行业大约 20% 的渗透率计算,目前 4.5 万亿的寿险和健康险市场,至少有 9000 亿的在线市场空间,市场空间在 10 倍以上。并不能否认,水滴未来可以沿着众筹 - 保险 - 大健康的路径,一步步发展,最后汇聚成星辰大海,不过其中的基础还是在于第一条成长曲线:如何继续低成本的扩大自己的用户量。

总体来看,水滴的投资也许还要再等等。

虽然水滴有着好的管理层,沈鹏是美团的 10 号员工,是明星创业者;同时也有广阔的成长空间。只不过从价格的角度看,并不便宜,而他自身的商业模式能不能走通,还要继续观察。