一季度基金加仓最多的个股

行业龙头,拥有定价权

截至目前,基金 2021 年 1 季报基本披露完毕,根据中泰证券发布的报告显示,公募整体仓位下降至 20Q2 水平。可比口径,主动偏股型基金规模由 20Q4 的 4.87 万亿元,升至 21Q1 的 5.10 万亿元,环比增加 2280 亿元。股票投资市值由 20Q4 的 3.84 万亿元,升至 21Q1 的 3.93 万亿元,环比增加 860 亿元。

而且大类行业来看,21Q1 持仓比例上升幅度最大的是金融、材料和医疗保健,下降幅度最大的是工业、信息技术和可选消费。21Q1 加仓最多的个股是海康威视、招商银行、贵州茅台、五粮液和平安银行等,偏股型基金实际持仓市值增幅均在 60 亿元以上;实际减仓最多的个股是中国平安、立讯精密、美的集团、通威股份、顺丰控股、三一重工和隆基股份等,实际持仓市值减少均在 70 亿元以上。

目前基金持仓比例最大的 10 只股票是贵州茅台、五粮液、海康威视、中国中免、宁德时代、泸州老窖、迈瑞医疗、药明康德、隆基股份和招商银行。其中,海康威视、药明康德和招商银行是新进入,而美的集团、中国平安、立讯精密退出十大重仓股。

从整体来看,在基金一季度的变化当中,加仓最多的个股是安防龙头:海康威视

1、海康威视的故事在哪?

作为全球的安防龙头,根据 Omdia 报告,公司连续 8 年蝉联全球视频监控行业第一,连续 4 年在 A&S 全球安防榜单中蝉联第一。主营业务包括前端音视频产品、后端音视频产品、中心控制设备和智能家居等创新业务,2019 年公司前端、后端、中心控制和智能家居的营收占比分别为 47%、13%、15%、5%。

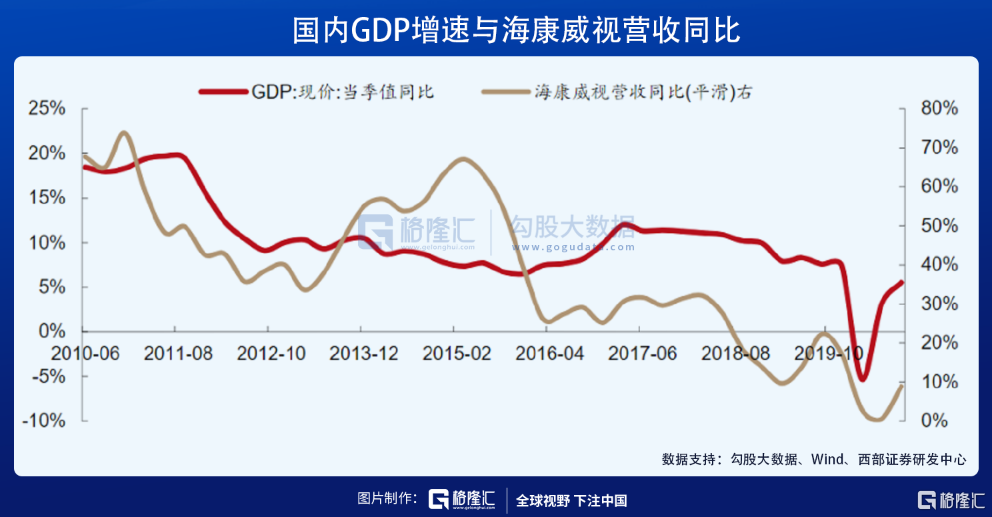

海康威视的特点是营收增速与国内 GDP 增速显著正相关。由于视频物联行业覆盖广、需求碎片化,平均订单颗粒度较小,因此行业受宏观经济影响较大。西部证券研究发现,海康营收增速与国内 GDP 增速总体呈现较高程度正相关,经济与政策出台的影响一般会滞后半年左右的时间反应在公司的收入端。

而且中国是全球最大的安防市场,2018 年中国安防产值占全球的 32.4%。2018 年全球安防产值同比 +7%。当前传统的视频监控升级到视频物联,在行业成熟的背景之下,人工智能化的加速升级,给了整个安防洗牌和技术升级的趋势。

所以,目前来说,海康威视在去年疫情之后,具备的是顺周期的特点,而这个特点有一定的滞后性。另外一点,便是 5G 时代以及人工智能化升级的趋势,安防视频转向更高端的智能领域。

同时,国内安防行业形成了双寡头局面,头部企业海康和大华,根据两家公司 2018 年度报告,全球视频监控市场份额分别为:22.6%,12%,而国内市场两家合计占比超过 40%,海康产品毛利比大华高 7% 左右,拥有定价权的优势。

业绩端,海康威视持续超预期,2020 年实现营业收入 635.03 亿元,同比增长 10.14%;归母净利润 133.86 亿元,同比增长 7.82%。21 年一季度实现营业收入 139.88 亿元,同比增长 48.36%;归母净利润 21.69 亿元,同比增长 44.99%。

过去三年公司的研发费用占比逐年提高,2017 至 2019 年分别为 7.62%、8.99%、9.51%,2020 年则加大到 10.04%。

2、超 600 家机构持仓、冯柳或浮盈超 50 亿

根据 wind 数据,海康威视已经晋身为公募基金第三大重仓股,基金持股比例占总股本 2.83%,占比提升约 1.3%。而且超过 600 多家机构持仓,易方达、中欧、兴全、景顺长城等等多家基金。

值得注意的是,这些机构当中持仓最大的是冯柳旗下的高毅邻山 1 号远望基金,最新的公司报告来看,尽管减仓但还是位第三大流通股股东,期末持仓市值超 120 亿元。

根据资料显示,冯柳是在去年三季度末新进为海康威视十大流通股东,重仓买入 2.31 亿股,即其建仓成本大约在 30-40 元/股之间。如今,海康威视的股价最新股价在 62.78 元,而冯柳在海康威视的身上的浮盈或超 50 亿元。

作为顶部的投资机构,冯柳最近的投资分享也是刷屏,在座谈中冯柳指出:设想在什么情况下对方会卖一个不差的东西给你,再从基本面的角度出发去想应该对应什么样的买入方式才更容易得到保护。

“前者我把它划分为没信心、没耐心、没决心三种,后者我会把它分成无可挑剔、顶级优秀、极富锐度和蕴含爆点四类。无可挑剔的因为不容易有意外,所以不需要挑买点,上面三种状态都可以介入;顶级优秀则需要回调呈现没耐心的状态才能买入,以防止有负面思考后被迫卖出;极富锐度则必须长时间地下跌到没信心的状态去充分释放风险再去等待弹性与可能的变化;蕴含爆点要求的是紧密的跟踪与证实,这类我们参与比较少。”

在冯柳看来,用框架的好处是能够快速大批量成体系地参与市场,但关键是不能划错类,之前有蛮多把关不严造成个股定性上有偏差,买入了一些低质量的公司,主要是分工与投入不足和过于分散有关,今后会在这几个方面进行改善。

过去两年我总是想避开一些前些年演绎过的风格,所以刻意回避了一些主流的股票,这种风格切换的思路在 2009 到 2015 年比较有效,但近两年是不行的。在团队协作上,过去是偏分工为主,现在会更多的进行个体梳理与协助,整体策略会少一点。但之后的市场肯定会有点变化,之前那种只拔高某一种特性的类艺术品、奢侈品的市场特征,按理是不持久的,长期来看资本市场还是应该有投资规律的约束。

值得一提的是,冯柳强调 “今年我更倾向于港股。今年比较大地增加了港股市场的配置。港股市场没有风格的扣分项,相对从容一些。”