美股新股前瞻 | 云计算成后卫生事件时代 “香饽饽” 七牛云 (QNIU.US) 抢占赛道头部能否成为华尔街宠儿?

5 月 1 日,七牛云向美国 SEC 递交招股书,申请纳斯达克上市。

自去年公共卫生事件以来,国内各行业都意识到数字化建设的重要性,纷纷加快数字化转型,企业对于上云的需求也在愈发迫切。作为向上可支撑应用开发和集成,向下可提升资源利用效率的关键服务层,PaaS 赋能企业数字化转型战略意义显著。

在此市场背景下,国内最大的纯 PaaS 提供商七牛云 (QNIU.US) 远赴美股,开启公司在资本市场的拓展之路。5 月 1 日,七牛云向美国 SEC 递交招股书,申请纳斯达克上市。

智通财经 APP 了解到,七牛云成立于 2011 年,公司专注于搭建智能多媒体数据处理平台 (MPaaS) 和机器数据处理平台 (DPaaS),向企业客户提一站式的 “云 + 数据” 服务和多场景解决方案。

数据显示,按 2020 年收入计算,七牛云是中国最大的纯 PaaS 提供商,占有 4.4% 的市场份额;同时也是中国最大的独立 MPaaS 提供商,占有 7.5% 的市场份额。

不难看出,七牛云目前已处在国内 PaaS 市场的头部位置,随着未来 PaaS 市场不断增长,公司的发展潜力或将随着增强。据计世资讯报告显示,近三年我国 PaaS 产品市场规模及增速率逐年上升,PaaS 产品通常支持用户以低代码或零代码的方式,快速完成应用开发、测试、部署。

而在后公共卫生事件时代,企业对于数字化转型的核心在于构建敏捷高效的 IT 系统是企业在数字化转型过程中实现成本与效率更具竞争力的重要手段。

这种市场需求具体表现在:研发从项目制走向互联网制,要求研发敏捷化、快速迭代;需求变化快,要求快速响应和上云;用户访问不确定性强,要求弹性伸缩;应用可用性高,要求高可用性、去中心化架构和运维自动化;能力沉淀和业务创新,要求服务复用和业务中台化等。

因此,资本市场对于未来 PaaS 行业的未来发展抱有较高的期待。

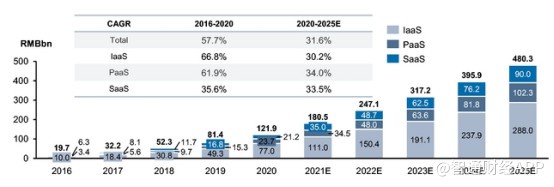

在市场规模方面,目前全球云计算市场整体处在逐渐向好的态势。据 Canalys 公布的 2021 年第 1 季度全球云服务市场报告,该季度全球云基础设施服务支出增长 35%,达到 418 亿美元,总支出比去年同期增加了近 110 亿美元,比 2020 年第 4 季度增加了近 20 亿美元。中国已成为全球第二大云服务市场,仅次于美国市场。

在国内,PaaS 领域整体规模约 237 亿元 (人民币,下同),从 2016 年到 2020 年的复合年增长率为 61.9%。由于业务需求仍在增加、尖端云技术的不断创新以及有利的政策支持,预计 2025 年将达到 1023 亿元。

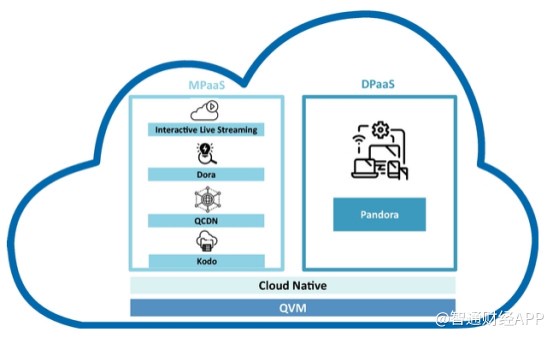

从具体业务来看,七牛云主打 MPaaS 和 DPaaS 业务。招股书显示,公司 MPaaS 解决方案包括直播产品、智能多媒体服务 (Dora)、七牛内容交付网络 QCDN 以及对象存储 Kodo,其业务主要针对的是客户面临的 IT 资源投入过大、技术壁垒过高及用户体验优化等方面的痛点。

其 DPaaS 解决方案则主要通过机器数据分析平台 Pandora 提供客户服务,适用于智能运维管理、业务运营分析、安全事态分析、智能网联数据分析等场景,为金融、汽车、运营商、智能制造和互联网等领域客户提供智能的全生命周期数据管理。

此外,七牛云还提供云主机服务 QVM 为主的其他云服务作为 MPaaS 解决方案和 DPaaS 解决方案的补充,此项业务主要涵盖了云硬盘、数据库、高防及负载均衡等一体的云计算综合服务,具备稳定性、可扩展性和安全性等特点。

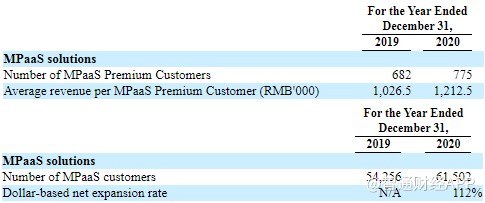

深耕 PaaS 行业 10 年,凭借完备的 To B 服务体系,七牛云已拥有了一个庞大的客户网络。截至去年,七牛云的产品和解决方案已覆盖包括泛娱乐、社交网络、医疗保健、电子商务、教育、媒体、金融服务、汽车、电信和智能制造等多个行业,公司现已拥有 6.15 万 MPaaS 客户和 775 名 MPaaS 高级客户,其中不乏哔哩哔哩、OPPO、小红书、好未来和招行银行等各行业内的知名企业。

招股书数据显示,在 MPaaS 业务上,七牛云当前每一位高级客户的平均收入已达 121.25 万元,其客户净扩张率达到 112%。

客户数量的稳步增长直接拉高了七牛云的收入水平。智通财经 APP 了解到,2019 年和 2020 年,七牛云的营收分别为 8.25 亿元和 10.89 亿元,同比增长 32.0%,其中 MPaaS 业务的收入占比分别达到 94.5% 和 94.3%。

然而,由于产品降价、加大投入导致服务器折旧等成本上升、公司主要客户所处的互联网行业整体增速有所放缓以及云计算市场竞争激烈等原因,公司收入增速也在近期出现放缓。数据显示,今年 Q1 季度,七牛云的营收为 3.23 亿元,同比增长 12.9%。

此外,与国内外众多主打云计算的创新公司类似,七牛云同样采用的是 “规模优先” 的市场扩张策略,通过前期大量投入,迅速占领市场,以期往后获得高复用率。但该策略的弊端在于前期收入产出不对称造成一定亏损。

今年 Q1,七牛云净亏损达到 2749 万元,经调整净亏损 1199 万元,同比转亏,整体毛利率从 2020 年同期的 30% 下降到 2021 年一季度的 23%。盈利问题或将成为公司上市后市场关注的重要问题。

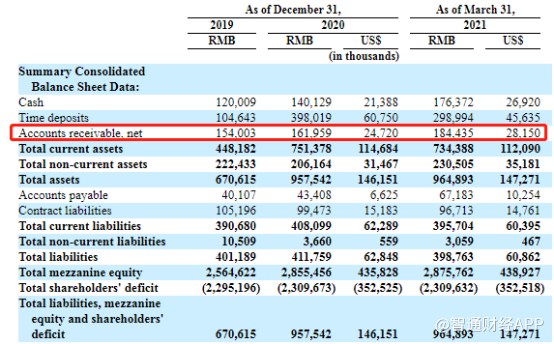

除此之外,七牛云的财务结构问题同样值得投资者关注。从 2019 年到 2021 年 Q1,公司应收账款率始终维持在一个较高水平。今年 Q1,公司总营收为 3.23 亿元,其应收账款金额便达到 1.84 亿元。较高的应收账款从侧面说明公司当前的收账能力还有较大提升空间,市场议价能力同样有待提高。

在招股书的风险因素中,七牛云也提到,公司可能无法维持产品和解决方案的定价条款,并承受客户的信贷风险,而应收账款的可收回性同样存在不确定性。

不过,作为一个正处在高速发展的行业,投资者对于云计算行业的发展预判应该更多放在其增长空间及发展天花板方面,对于赛道中的头部公司,当期阶段的价值研判标准也需要放在市场份额获取及发展潜力上。作为目前国内屈指可数的云计算头部公司,七牛云的发展前景仍较为明朗,未来可投资潜力依然可观。