港股收评:恒生科技指数一度大跌 1.8%,医药股全线暴跌

港股继续走弱,三大指数盘中均大幅下挫,尾盘跌幅有所收窄。

今日,港股继续走弱,三大指数盘中均大幅下挫,恒生科技指数一度大跌 1.8%,尾盘跌幅有所收窄。截至收盘,恒指跌 0.25% 报 28072 点,国指跌 0.04% 报 10269 点,恒生科技指数跌 0.85% 报 7646 点。

盘面上,医药股全线大跌,汽车股、半导体、光伏等热门板块下跌明显,在线教育股与餐饮股反弹,金融股 (保险、券商、银行)、内房股多数上扬,大型科技股尾盘小幅拉升,阿里巴巴转涨至 1.65%,腾讯收涨 0.9%。

具体来看:

医药股重挫。复星医药领跌 8%,康哲药业、同仁堂科技、康龙化成等跌超 6%,阿里健康、四环医药、联邦制药等跌超 5%,丽珠医药、先声药业等跌超 4%。

有分析人士指出,医药股暴跌主要有两个原因:一是 CDE 发布关于公开征求《以临床价值为导向的抗肿瘤药物临床研发指导原则》,市场解读成利空,导致 CRO 概念股全线大跌;二是医药板块前期涨幅较大,获利盘较多,近期市场整体调整,在 CRO 概念的大跌拖累下,导致整个板块出现明显波动。

航运及港口板块跌幅居前。永丰集团控股跌超 22%,润利海事、中远海发、厦门港务等跟跌。

汽车板块走弱。东风集团跌超 4%,比亚迪股份、恒大汽车跌超 3%,广汽集团、长城汽车、吉利汽车等跟跌。

半导体板块普跌。先思行跌超 4%,上海复旦、中芯国际、中电华大科技跌超 2%。

化肥股表现强势。中化化肥、中海石化涨超 11%,中国心连心化肥涨超 9%,世纪阳光涨超 2%。

昨日,中国化肥价格系列指数全线上扬,尿素批发价格指数再创新峰值。花旗发表研究报告称,考虑到全球化肥产品供应紧张及燃气作为原料的成本优势扩大,预期中海石化将发布盈喜,基于其估值及派息吸引,重申买入评级。

教育股反弹。天立教育涨近 6%,睿见教育、新东方-S 涨超 3%,大山教育、21 世纪教育、思考乐教育等跟涨。

餐饮股走强。MS CONCEPT 涨超 18.18%,太平洋酒吧涨超 11%,高门集团涨超 8%,海底捞涨超 5%。

保险股普涨。中国太保涨超 3%,中国平安、新华保险、中国人寿等跟涨。

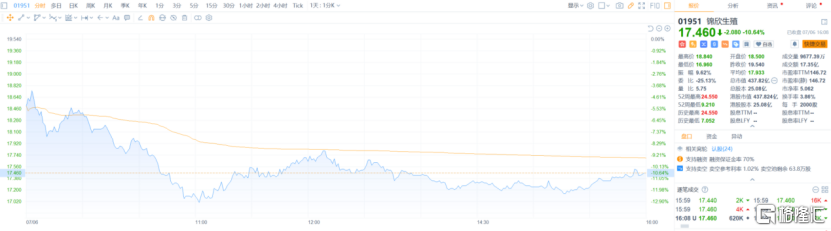

个股方面,锦欣生殖跌超 10%,报 17.46 港元/股,总市值 437.82 亿港元。消息面上,锦欣生殖母公司 Jinxin Fertility Investment Group Ltd.计划配售 4200 万股锦欣生殖股票,配售价介乎 18.22 至 18.72 港元,较周一收市价 19.54 港元折让 4.2% 至 6.8%,涉资最多 7.9 亿港元。

中远海控早盘走强,股价创 2009 年以来新高。截至收盘,该股股价涨 6%,报 15.9 港元/股,最新市值 1958.24 亿港元。招商证券近日发布研报称,基于较高的行业景气度,该行预计中远海控 2021 年运量同比增加 9.5%;由于公司自 4 月开始执行新合同运价,预计全年单箱收入同比增长 64%,上调全年业绩为 710 亿元。从季度来看,Q2/Q3 或将为盈利高点,预计即期运价在 Q4 逐步回落。

南向资金今日净卖出 18.46 亿港元,其中,港股通 (沪) 净买入 6.56 亿港元,港股通 (深) 净卖出 25.03 亿港元。

老虎证券认为,在国内相对低的通胀预期压力和货币政策常态化约束性下,港股市场涨幅上半年虽不及海外,但积累的风险也相对较小,这样的差距有望在下半年欧美流动性边际收紧后,逐渐收敛。目前国内常态化、进退有序的货币政策,加上美联储 QE 减量前,海外流动性压力尚不大,也包括海外通胀峰值过后,明年美国通胀问题可能因为高基数缓解,同样会给货币政策预期预留出了喘息的时间。从长期来看,这些都为当下的港股提供了更友好的环境。