市场收评|恐慌消散!大型科网股、教育股全线反弹,网易美团涨超 7%

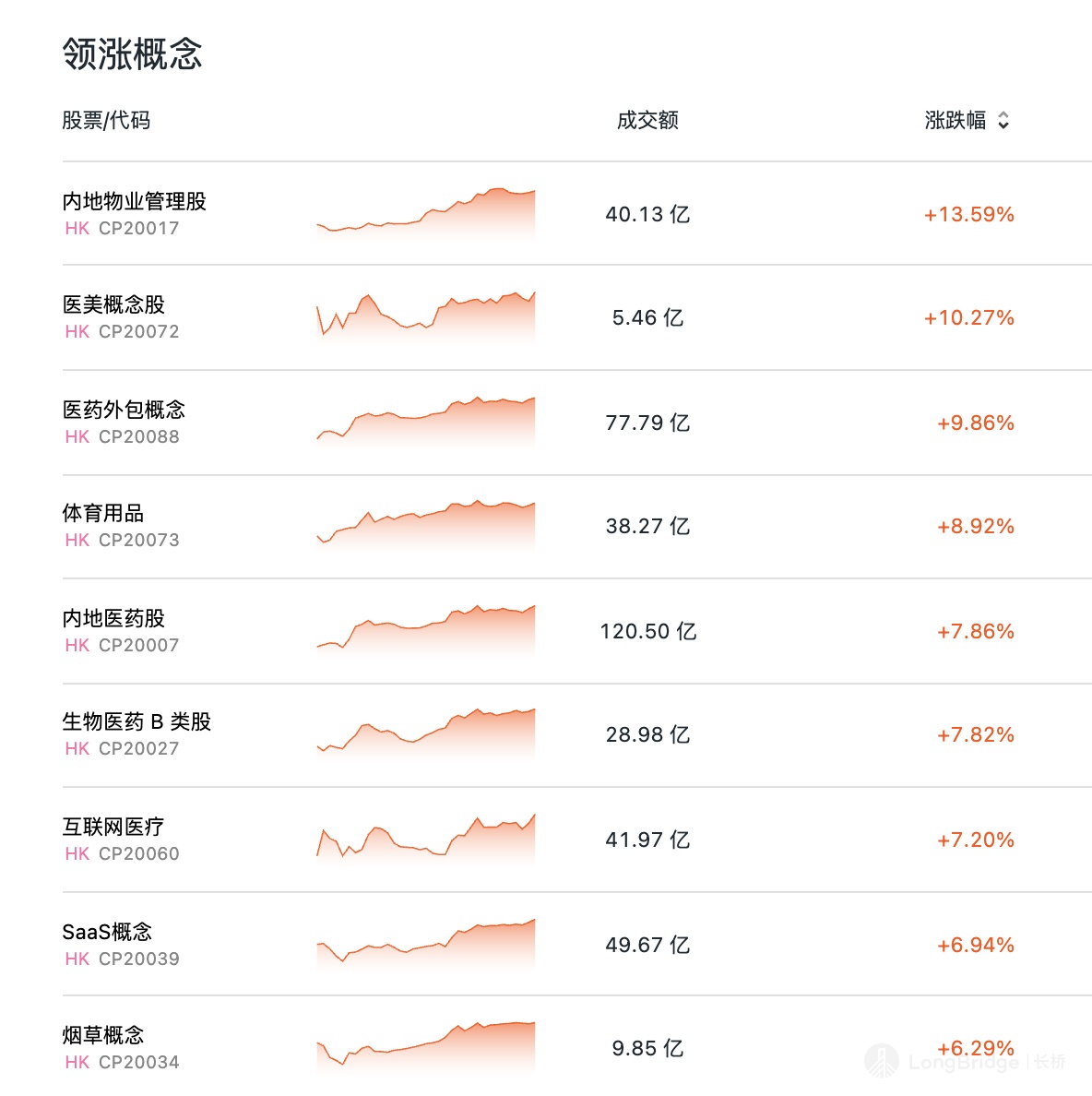

恒生科技指数涨 3.1%,京东百度小米集团涨超 3%,快手涨超 5%,阿里巴巴涨近 2%。物管、医药外包、K12 教育、体育用品、SaaS 概念等板块领涨。 李宁涨超 15%,安踏体育涨 10%,新东方在线涨近 9%。

港股要闻

1、为了提升用户体验,8 月 2 日起,小红书将关闭带货笔记中的外链权限,直播带货的外链功能保持不变。(全天候科技)

2、蚂蚁集团投资的友宝据悉考虑进行规模至多 5 亿美元的香港 IPO。(彭博)

3、雷军微博发布消息:小米汽车启动自动驾驶部门招聘,将自研行业领先的 L4 智能驾驶能力,首批招募 500 名自动驾驶技术人员。

4、网易云音乐称,网易云音乐确实正在抓紧推进与多个版权方的合作洽谈,愿意以最大诚意进行版权采买合作,以提供给用户更完整的音乐体验。(新浪科技)

5、证券日报:互联网巨头要打出精彩的 “下半场”,关注点不在于数据,而在于关注到数据背后的每一个用户。互联网行业该回归到 “水电煤” 的初心了,效率优先、兼顾公平,监管措施为日益膨胀混乱的市场退烧,才能让悬在天上的 “基础设施” 切实落地。

6、近日出台的平台经济、教育培训等行业的监管政策,是促进行业规范健康发展、维护网络数据安全和保障社会民生的重要举措,有利于经济社会的长远发展。证监会对企业选择上市地持开放态度,近期,还将出台相关开放措施。(第一财经)

7、恒大楼盘因定价太低涉不正当竞争被调查?菏泽住建局:正核真实性。

港股行情

恒指涨 1.54%,恒生科技指数涨 3.1%,大型科网股走高,网易涨近 8%,美团涨 7.53%,京东百度小米集团涨超 3%,快手涨超 5%,B 站、阿里巴巴涨近 2%。腾讯控股微涨,一度跌超 5%,最低报 422 港元。

体育用品股大涨,李宁涨超 15%,特步涨超 10%,安踏体育涨 10%。

在线教育股走高,21 世纪教育涨近 20%,新东方在线涨近 9%,新东方- S、天立教育涨超 10%,思考乐教育涨 4%。

康希诺生物—B 大涨超 12%,近日由中国工程院陈薇院士团队和康希诺生物公司团队合作研发的雾化吸入式新冠疫苗发布 1 期实验数据,数据显示疫苗具有良好的耐受性,未引起任何与疫苗相关的严重不良事件。

港股 SaaS 板块显著反弹,微盟集团涨 10%、金蝶国际涨超 13%,微盟集团近日获摩根士丹利大幅增持价值约 5.16 亿港元股份。

物管板块大涨,新希望服务涨超 25%、旭辉永升生活涨超 18%,碧桂园服务涨超 18%,新城悦服务涨 18%,绿城服务、中海物业涨超 12%。

医药外包概念板块表现强势,金斯瑞生物科技涨近 12%、药明康德、药明生物、康龙化成均涨超 10%。

周黑鸭涨超 11%,公司昨日公布盈喜,预计上半年净利润将超过 2 亿元。

个股动态

3、野村:予中国平安 “买入” 评级 目标价 106.04 港元

4、高盛:将比亚迪纳入 “确信买入” 名单 目标价 313 港元

5、抄底美团?摩根大通给出 400 港元目标价,评级 “增持”

6、大摩:维持阅文集团 “大市同步” 评级 目标价 80 港元

7、阿里巴巴 2021 财年营收继续增长,未来将结合消费互联网和产业互联网

8、新股前瞻 | 华瑭医疗赴港上市,能否借医疗器械增长之风顺势而起?

9、蚂蚁 2021 财年股权激励费用 173.15 亿元,薪酬总额达 55.32 亿元

机构观点

大和:中国政府出台 “双减” 政策,打击内地 K12 课后学科培训市场,虽然预期新东方在线可取得新规下的线上教育经营牌照,但业务料仍大受影响,高增长趋势不再。政策及潜在分拆 K12 业务独立经营,料将令新东方在线 2021 财年 K12 收入损失 60% 至 70%,预期 2022 财年 K12 收入增幅将降至 40%。将评级由买入降至跑输大市,目标价由 31 港元大削至 3.3 港元。

瑞信:预期阅文集团今年上半年收入按年升 35% 至 44 亿元人民币,经调整盈利为 5.3 亿元人民币。当中需留意网上阅读数字增长放慢、新丽传媒 (NCM) 今年推出项目可推动盈利。升阅文 2021 至 2022 年盈利预测分别 9% 及 6%,目标价由 98 港元降至 89 港元,以反映网上阅读业务估值下降,维持对其跑赢大市评级。

高盛:中石油 H 股本月属过度调整,属更佳入市机会,重申买入投资评级,并列入确信买入名单内,并认为中石油对高油价敏感度高尚未被市场充分体现,现时股价较国际同业折让达 48%。考虑进口天然气成本等,轻微下调 2022 至 2023 财年 EBITDA 预测约 1%,目标价由 5.3 港元降至 5.2 港元。

摩根大通:展望未来,预计内地医疗监管将继续围绕三大主题,第一是促进国内创新、第二是提高质量、第三是提高患者的可负担性和可及性。具有強大創新能力和管理執行力的藥企,料將在長期表現向好。将关注药明康德、药明生物、金斯瑞生物科技,以及 A 股的迈瑞医疗、恒瑞医药。