遭马斯克 “痛骂”!漂亮财报救不了苹果

iPhone13,你买吗?

昨天美股盘后,AMD、谷歌、微软、苹果四大科技龙头齐齐公布第三财季财报。然而,公布财报不可怕,谁跌谁尴尬。

美股收盘,四大龙头齐跌:AMD 跌 0.86%、谷歌跌 2.04%、微软跌 0.87、苹果跌 1.49%。但财报公布之后,AMD、谷歌、微软分别转涨 1.08%、0.92%、0.16%。

只有苹果,盘后继续跌 2.09%。现报 143.7 美元,成交额高达 153.9 亿美元,最新总市值 24492.4 亿美元。过去 52 周,苹果最高价为 150 美元,最低价为 93.25 美元。

问题在于,苹果第三财经财报其实相当亮眼。不但季度总营收创历史同期新高,服务收入也连续两个季度创历史新高,iPhone 销售更是同比激增近 50%。

业绩表现如此强劲,为何盘后依然在跌?

1 财报解读:iPhone 淡季不淡

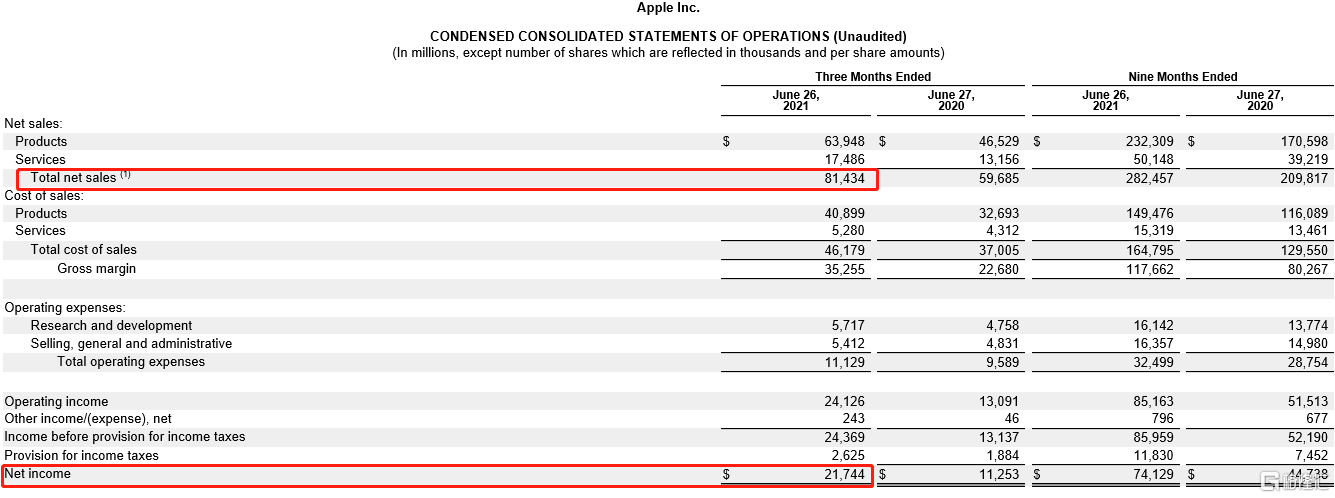

具体看这份财报,苹果第三财季净营收为 814.34 亿美元,高于华尔街预期的 738 亿美元。去年同期为 596.85 亿美元,同比增长 36%,创同期历史新高;净利润为 217.44 亿美元,去年同期为 112.53 亿美元,同比增长 93%。

另外,每股收益 EPS1.3 美元,同比翻倍,也高于市场预期的 1.01 美元。苹果宣布将每股派息 0.22 美元,第三财季已花费 290 亿美元回馈股东。

数据来源:财报

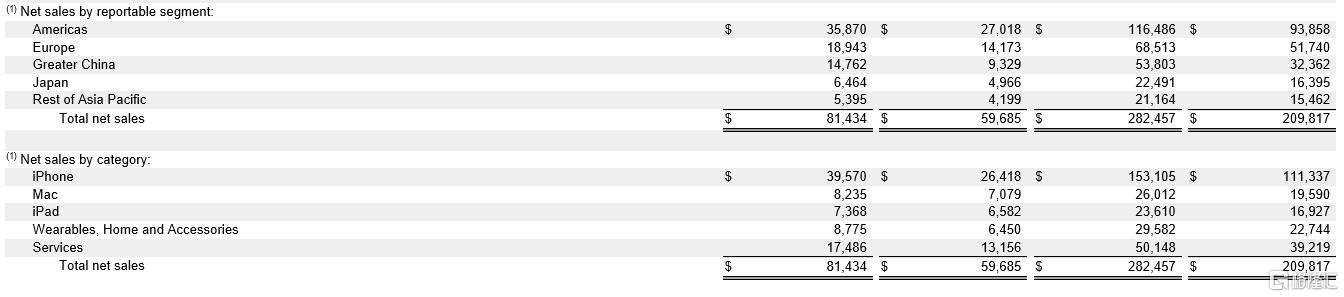

分产品来看,核心产品 iPhone 销售额达到 396 亿美元,增长约 50%。同样超出市场 346 亿美元的预期。

iPad 销售额为 73.7 亿美元,同比增 12%,市场预期 71.3 亿美元;Mac 销售额 82.4 亿美元,同比增 16%,市场预期为 80 亿美元,但逊于第二财季的 91 亿美元;可穿戴设备、居家用品及周边产品销售额 87.8 亿美元,同比增 36%,市场预期为 76 亿美元。

总结而言,第三财季,苹果在所有产品收入上均实现了两位数的同比涨幅。

并且苹果在电话会上特别指出,当季全球范围内 75% 的 Apple Watch 买家和大约 50% 的 iPad 和 Mac 买家为新增用户。

值得一提的是,第三财季一般是 iPhone 传统的销售淡季,因为此时一般是最新款 iPhone 推出近一年后,和下一代 iPhone 推出几个月前。但数据显示,iPhone12 的需求依旧保持强劲。

关于这一点,高管在电话会上表示,“对公司史上最大的一次 iPhone 升级,全球 iPhone 市场表现都非常强劲,中国消费者对 iPhone 12 Pro 产品的反响尤其强烈”。

库克则表示,苹果用户将旧手机升级成带有 5G 功能的 iPhone 12,和安卓手机用户开始购买 iPhone 这两种类别,都实现了两位数百分比的强劲涨势。

数据来源:财报

分地区而言,大中华区销售额收入为 147.6 亿美元,涨幅最高,达到 58%。弱于上财季 87% 的同比涨幅;美洲收入 358.7 亿美元,同比增加近 33%;欧洲收入 189.4 亿美元,同比增 33.7%;日本收入 64.6 亿美元,同比增 30%;其它亚太市场收入近 54 亿美元,同比增 28%。

总结来说,虽然各个分区市场均实现了两位数的同比涨幅,但和上个财季的同比涨幅相比均有所下降。苹果将其原因归结为受疫情影响导致的表现不佳。

至于苹果股价不升反降的原因,或与苹果没有在最新财报中提供下季度业绩指引有关。这已经是疫情以来,苹果连续六个季度没有发布业绩指引,再度引发了投资者的担忧。

一方面,投资者无法确定新一代 iPhone 是在传统的 9 月发布,还是推迟到四季度发布;另一方面,这凸显了疫情带来的不确定性仍旧相当严重。

2 未来展望:不确定性仍然存在

对下一财季的预计,苹果在电话会上表示 “仍将会是非常强劲的两位数百分比同比增速”。但市场仍然对此心存担忧,主要是疫情下的不确定性引发的几方面担忧。

首先是在供应链上。苹果首席财务官在周二的电话会议上表示,供应链紧张将在下一季度对 iPhone 和 iPad 产生影响。

苹果首席财务官 Luca Maesteri

一方面,芯片等供应短缺造成的对 iPad 和 Mac的零件供应造成冲击。

虽然第三财季芯片短缺造成的收入损失在此前预计的 30 亿至 40 亿美元区间的底端,但还是对热门产品造成了影响,比如苹果 4 月发布的新款 iPad Pro,就因较大尺寸的新屏幕遇到生产问题导致供应受限。

另一方面,疫情造成的大宗商品价格飙升,可能使得公司硬件产品原材料价格上涨。

2021 年以来,半导体芯片持续涨价,一是需求爆发叠加产能不足造成的供不应求,二是上游原材料价格上涨形成的连锁反应。因此此前市场传言,iPhone 13 的起售价可能要超过 iPhone 12 的 5499 元。

其次在销量上。一方面,根据上游供应链消息,iPhone 13 的设计工作已经基本完成,确认不会搭载屏下指纹技术,升级更多体现在 120 赫兹高刷和反向无线充电技术。在缺乏重大升级的情况下,需求情况有待验证。

另一方面,疫情冲击下,“居家红利” 导致对娱乐需求提高,刺激了 Mac 和 iPad 等产品销量。但在疫苗逐渐普及后,高基数下的销量维持增速会更加艰难。

同时,居家娱乐需求降低情况下,用户对 App Store 应用商店和音乐、视频、云服务、广告和支付等服务业务的收入也会放缓或者下滑。

在服务业务方面,苹果面临的难题不止于此。此前,游戏开发商 Epic Games 状告苹果商店 30% 的抽成过高的官司战从美国打到了澳大利亚。Epic 指控 “苹果和 Google 互相勾结”,致使开发者陷入 “不得不服从苹果规则的困境”。

Epic 与苹果展开诉讼大战

近期,又有 Coronavirus Reporter 和 Calid Inc 两家开发商加入了对抗苹果的行列,一旦上升到反垄断的范畴,苹果就可能面临被司法禁止的监管风险。目前,谷歌每年支付苹果 80 亿到 120 亿美元,成为 iPhone 的默认搜索引擎。

昨晚的特斯拉财报电话会上,马斯克也暗讽苹果称,一些公司为了打击竞争对手,创造 “围墙花园”——即苹果可以通过 App Store 严格控制用户在 iPhone 上能够安装哪些软件。

3 结语

即使面临种种危机,市场仍然看好后疫情时代,苹果在 5G 手机超级周期下的硬件需求。另外华为事件也有利于苹果高端机市场份额的提升。

除了硬件,苹果目前拥有 7 亿付费订阅用户,比去年同期多出 1.5 亿。服务业务有望成为苹果公司下一个增长引擎,这极大弥补了疫情下硬件产品销售的不确定性。

说到疫情,随着变异病毒德尔塔毒株蔓延,美国疫情卷土重来。“居家红利” 有望继续延续,苹果的娱乐设备和视频、音乐等服务业务将继续受益。