港股新股|95 后最爱的 “小酒馆” 来了!海伦司的护城河够宽吗?

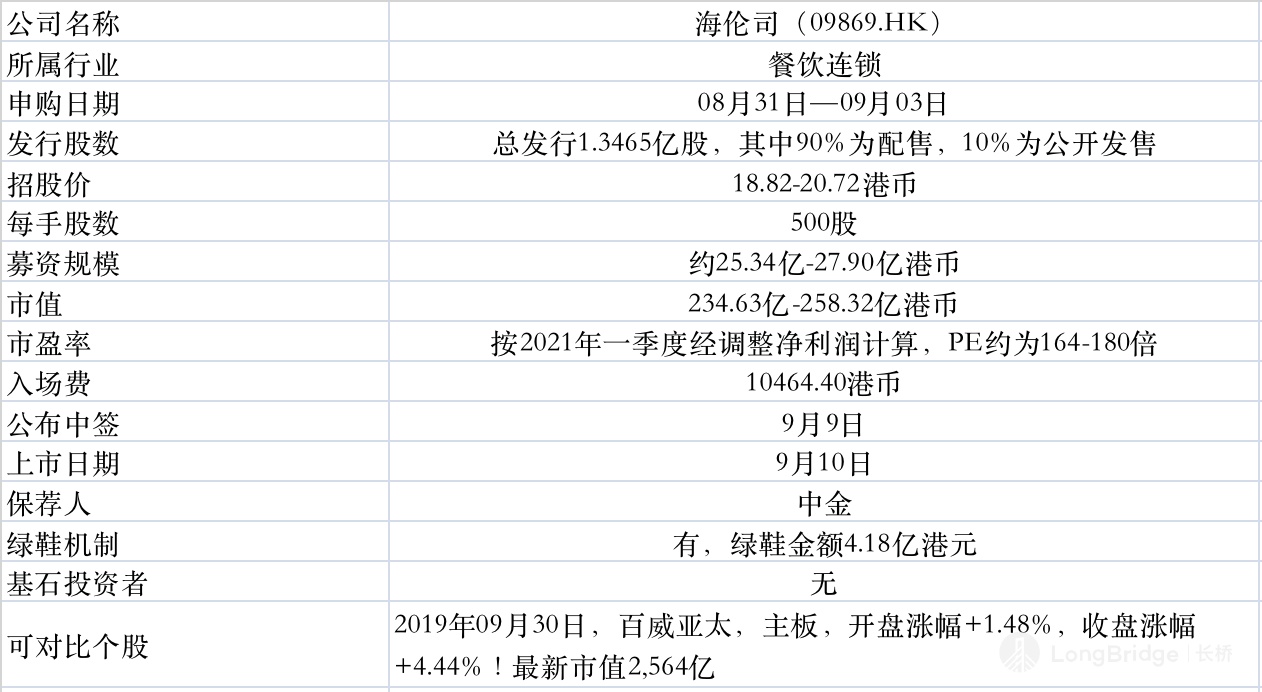

海伦司(09869.HK)今日启动招股,9 月 3 日结束,证券支持 10 倍融资 +1 手融资;发售价为 18.82-20.72 港元,总市值预计超 200 亿港元,将成为 “酒馆第一股”。

海伦司(09869.HK)今日启动招股,9 月 3 日结束,发售价为 18.82-20.72 港元,总市值预计超 200 亿港元,将成为 “酒馆第一股”。那么海伦司是如何成为深受年轻人喜爱、年收入超 8 亿、连续三年盈利的中国最大的连锁酒馆呢?

一家深受 95 后喜爱的酒馆

根据海伦司官网,Helen's 海伦司,致力于打造年轻人的线下社交平台。在社交空间上,主打东南亚异域风情,以自有产品为主,外部产品为辅,并提供极具性价比的产品组合。

国内主要的连锁小酒馆主要包括海伦司、贰麻、海雾里、胡桃里、Perry's 等主要品牌,不同于胡桃里这种相对高端的酒馆,海伦司主要以酒为主,只卖最简单的小吃,甚至顾客可以点外卖送到店里。

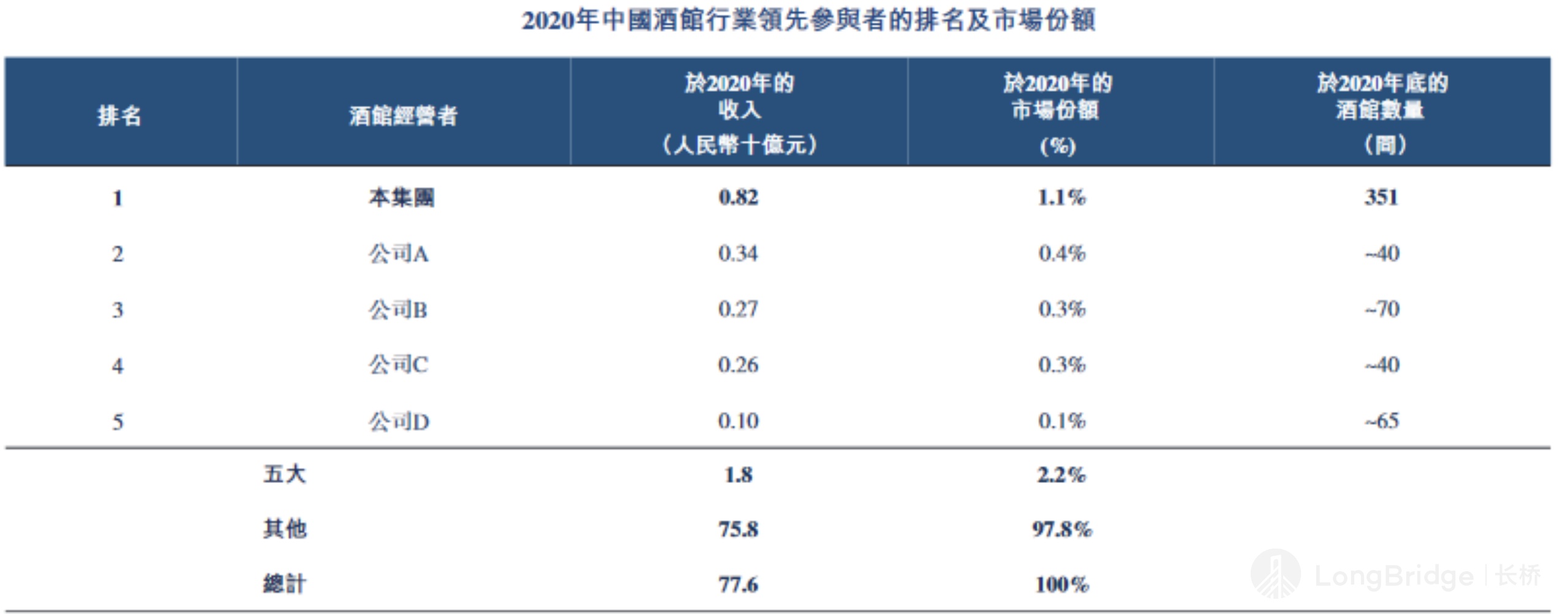

中国的酒馆行业呈现高度分散化的特点,截至 2020 年末,中国约有 3.5 万家酒馆,其中 95% 以上为独立酒馆。2020 年,按收入计,中国酒馆行业前五大酒馆经营者的合计市场份额约占 2.2%。

2020 年,按收入计,海伦司在中国酒馆行业中排名第一,占据 1.1% 的市场份额。因其高度标准化的运营模式,海伦司的网络规模快速扩张。

在中国一线、二线及三线及以下城市的 Helen’s 酒馆数分别为 66 家、296 家及 165 家,分别占截至同日酒馆总数量的 12.5%、56.1% 及 31.3%。

以啤酒为例,海伦司的科罗娜只要 9 块 8 一瓶,而竞争对手的价格都在 15-20 元之间。就这样,凭借年轻人的客户群体,海伦司营收做到了 8 个亿。

收入增长强劲,连续三年盈利

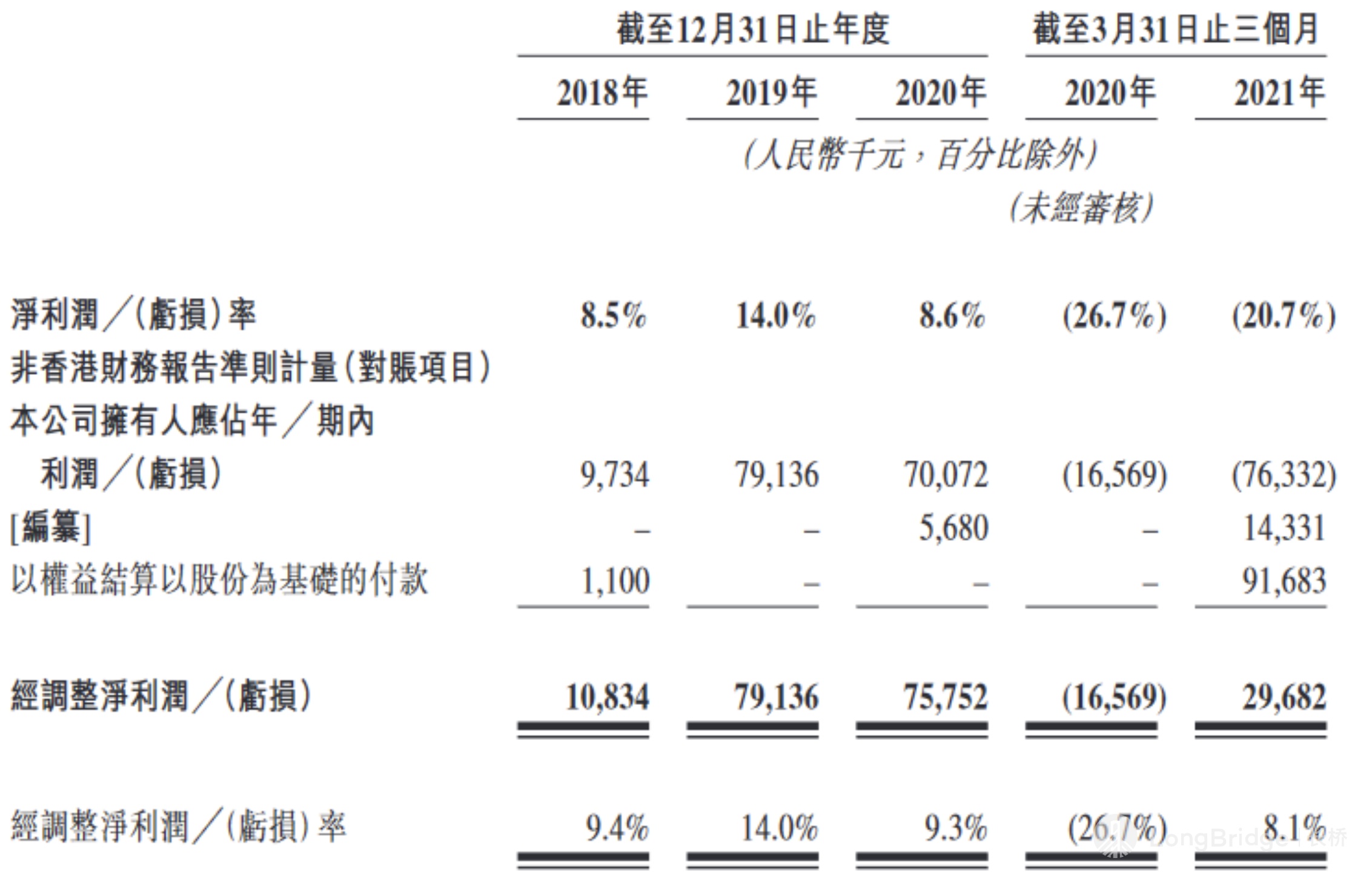

2018-2020 年,海伦司的营收分别为 1.148 亿、5.648 亿、8.179 亿元。

于截至 2020 年及2021年3月31日止三个月,海伦司的营收从 6200 万元增至 3.686 亿元,同比增长 494.5%。

而根据海伦司管理账目,其今年二季度的营收在业务内部增长的带动下持续增加,较 2020 年同期出现大幅增长。

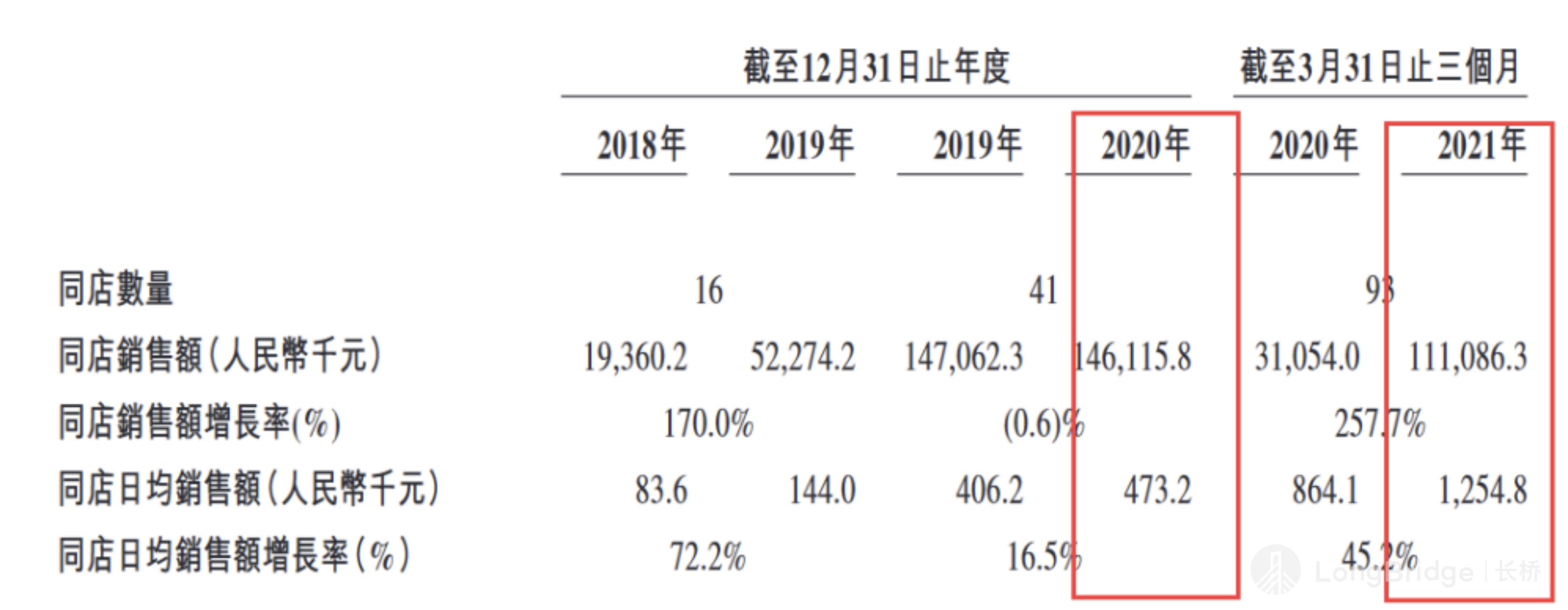

今年一季度,同店销售额同比大增 257.7% 至 1.11 亿元,而同期日均同店销售额同比增加 45.2% 至 130 万元。

今年一季度亏损 7630 万元,去年同期为亏损 1660 万元,不过主要由于今年一季度海伦司产生以权益结算以股份为基础的付款 9170 万元。

经调整后,2018-2020 年净利润分别为 1083 万、7914 万、7575 万;今年一季度净利润为 2968 万,去年同期为亏损 1660 万。

快速发展的酒馆行业

夜间场所有很多,包括酒馆、夜店、卡拉 OK 吧等,与其他夜间场所相比,酒馆主要通过销售酒饮、食品和小吃实现收入,且人均消费及经营场所的平均面积较小。

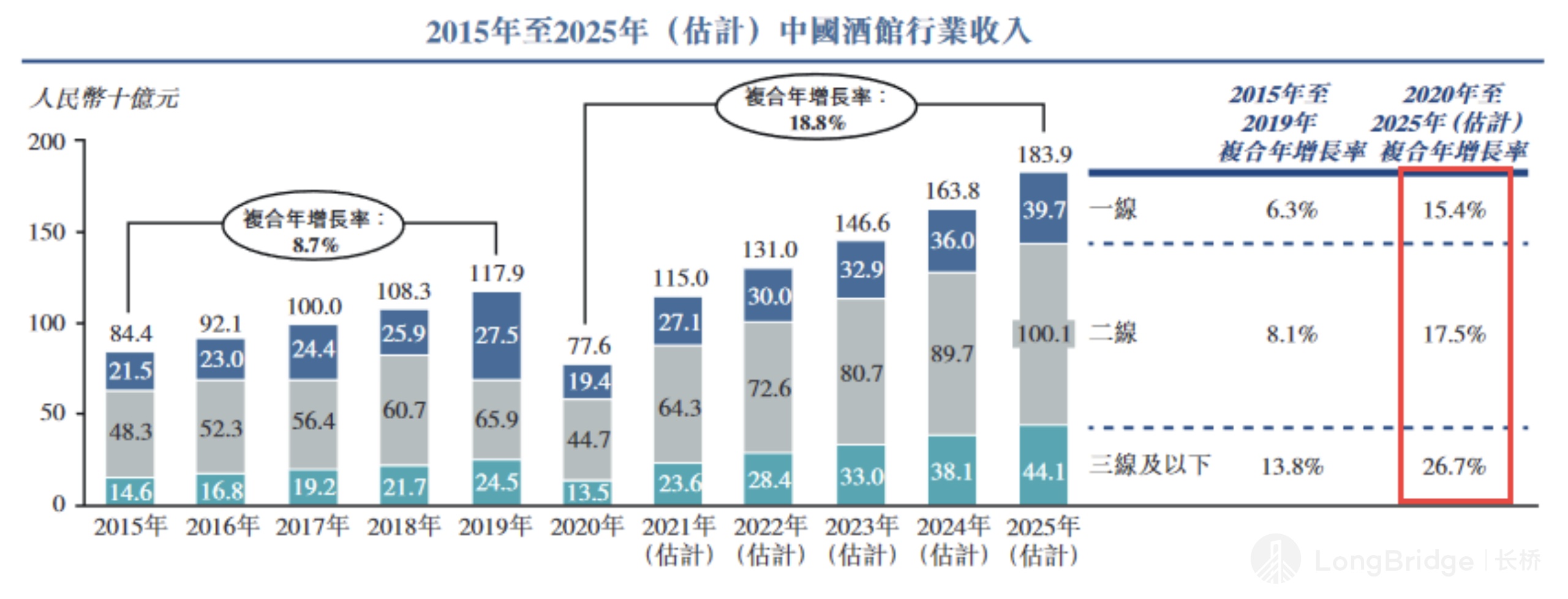

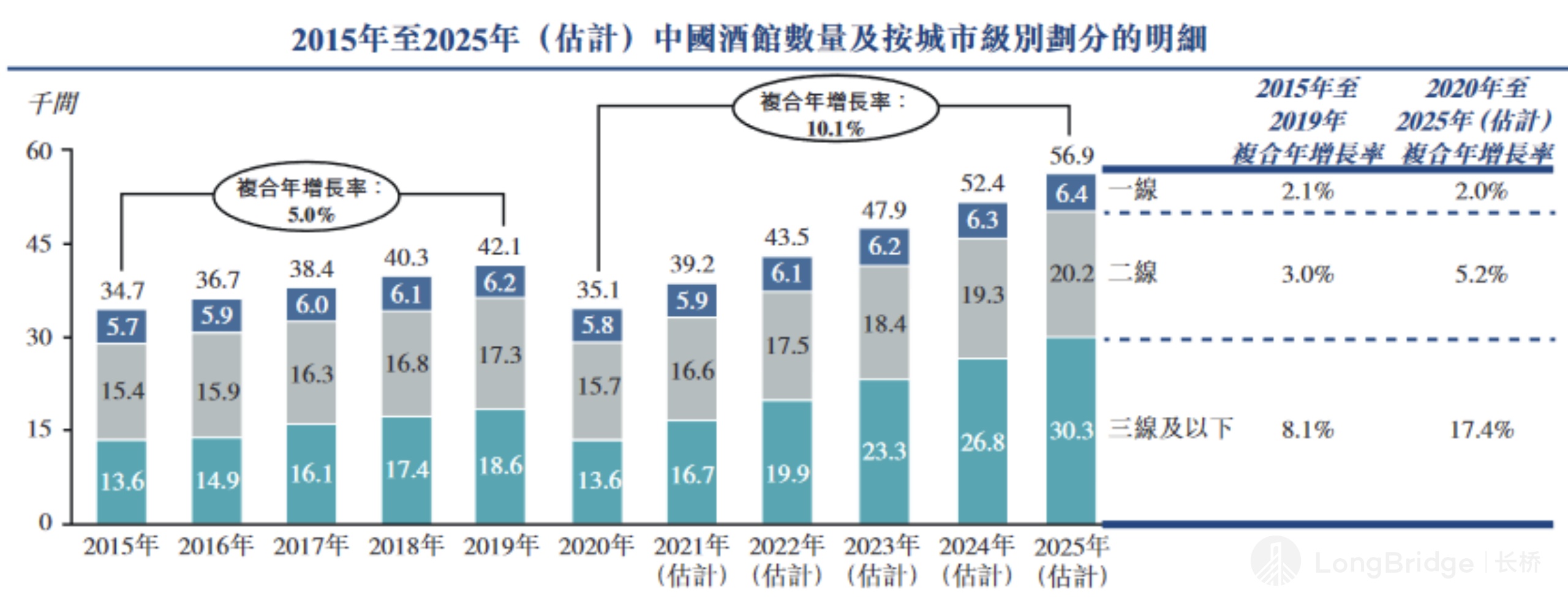

中国的酒馆行业为一个庞大且快速增长的市场,2020 年全国酒馆共计 35,000 家,到 2023 年全国酒馆估计将达到 47,900 家。中国酒馆行业高度分散,由大量独立酒馆构成。

因此,市场领先参与者有巨大空间整合该行业,预期市场集中度将进一步提升。按收入计,酒馆行业于 2020 年占中国餐饮行业近 2.0%,预期该占比到 2025 年将为 2.4%。

中国酒馆行业的收入预计将在 2025 年达到 1839 亿元,相比于 2020 年的约 776 亿元,复合年增长率达到 18.8%。主要受益于夜间经济增长及二三线城市的城市化推动服务于当地消费者的酒馆数量增加。

自 2020 年至 2025 年,中国酒馆数量的复合年增长率预计将达到 10.1%。

海伦司作为连锁化经营方式的酒馆品牌,切进入市场时间较长,在未来的市场份额方面具有突出的优势。

自有产品构建的护城河

海伦司何以凭借低价策略成为行业第一,并且还能做到连续三年盈利,关键在于下图的自有产品。

一般来说,酒馆行业要赚钱,酒类的价格就必须定得很高。一瓶普通的啤酒进入酒吧、酒馆,价格往往会翻 2 到 3 倍,但这就限制了客流量。而客流量和销量一旦被限制,那么酒馆、酒吧在向供应商采购时就不具备 “规模效应” 带来的议价能力。

但有意思的是,海伦司的经营模式却打破了这些传统酒馆、酒吧这些 “客单定价高,受众有限” 的经营难点——该公司通过低价营销策略拉客,促进客流量增加,进而产生一定的口碑积累,在这个背景下,又通过不断扩张形成规模效应,进而促使其在供应商采购时具备一定的议价能力。

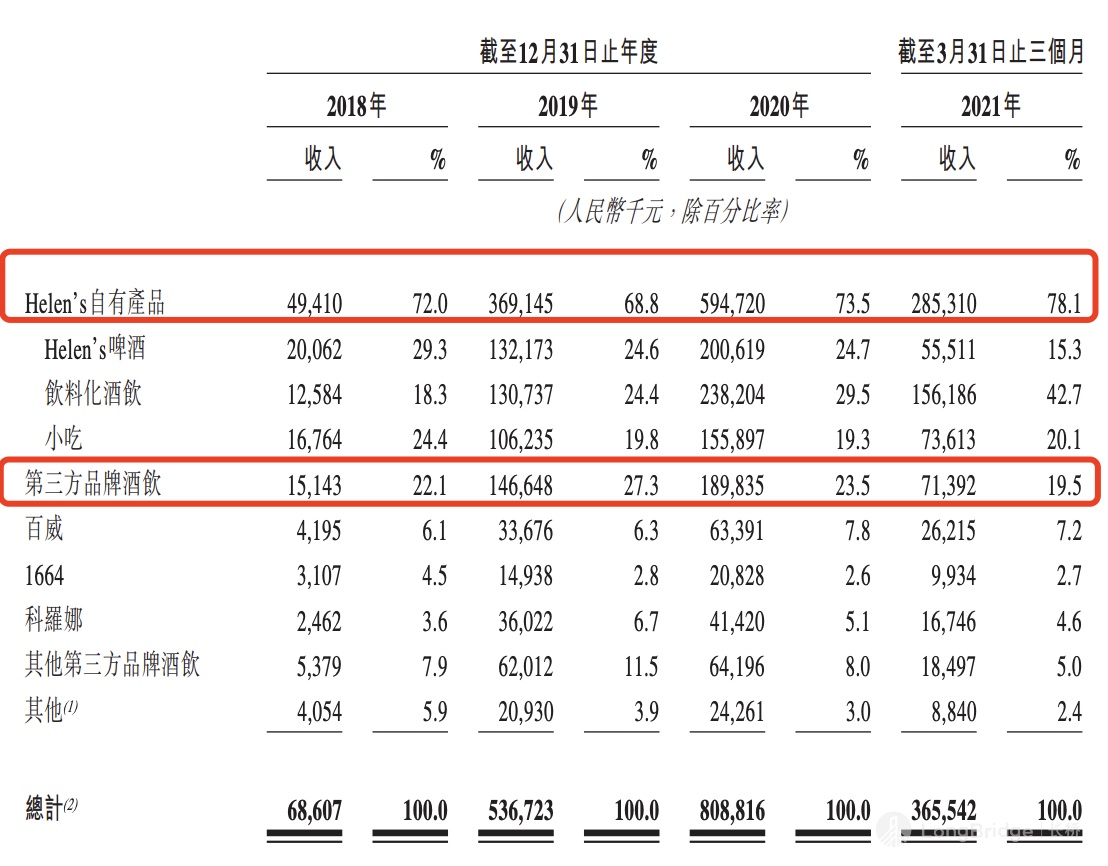

更重要的是,海伦司已经建立起自有产品为主,第三方产品为辅的产品矩阵。在往绩记录期间,自有酒饮的销售收入占大部分酒饮收入。

海伦司自有产品收入占比在今年一季度达到 78.1%,说明了其自身产品的竞争优势在不断增强,所以与其说海伦司是一个酒馆,不如说它是一个受欢迎的啤酒厂。

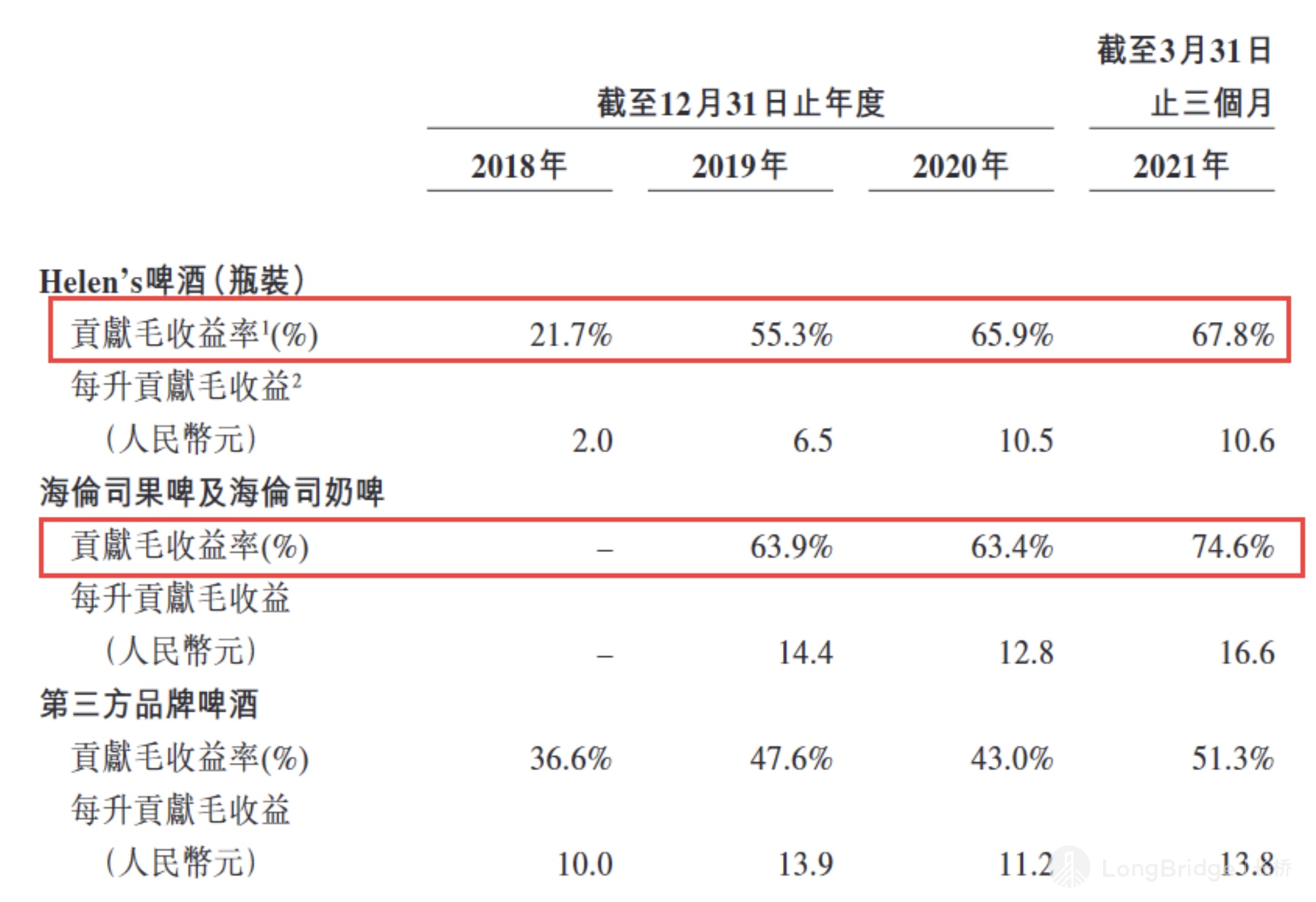

而我们看到,海伦司自有啤酒品牌及海伦司果啤奶啤在今年一季度的贡献毛收益率分别高达 67.8%、74.6%,相比过往三年在不断提升,并且远高于第三方品牌的 51.3%。

未来两年要开到 2200 家酒馆

假设开设每个 Helen’s 酒馆的资本支出为人民币 0.9 百万元,海伦司预计将分别将于 2021 年、2022 年及 2023 年开 400 家、630 家及 900 家酒馆,并在 2023 年底前将酒馆总数增加至约 2,200 家。

海伦司董事会表示,海伦司有巨大潜力进一步拓张业务及市场份额,并且以其维持及提升品牌知名度的措施,能够以「Helen’s」品牌名称成为一个经久不衰的流行酒馆品牌。

华尔街见闻表示,海伦司现在依靠规模和自建供应链打造出的成本优势,很难被打破。如果要和海伦司拼价格,大概率先要大手笔砸钱。

这虽然不简单,但也并非完全不可能,如果有资本大佬愿意扶持一个新品牌,疯狂砸钱,也有可能给海伦司带来困境。