智通决策参考 | (9.27-9.30) 市场走势更多受内因主导 重点观察金融周期类

进入 9 月恒指走势变得顺畅,周线底部形成二连阳。市场热点主要是中字头、清洁能源、电力等板块。

【主编观市】

进入 9 月恒指走势变得顺畅,周线底部形成二连阳。市场热点主要是中字头、清洁能源、电力等板块。

8 月非农就业人口增加 23.5 万人,大幅不及市场预期的 73.3 万人,创 2021 年 1 月以来最小增幅。由于 8 月数据未达到多位官员提出的新增就业 80 万人的 Taper 触发条件,美联储在 9 月继续按兵不动的几率较大,或在 11 月正式宣布、12 月实施 Taper。这意味着宽松的政策环境将继续维持,周期类包括黄金类预计带来机会。

本周美联储将公布褐皮书,且非农公布后照例会有多名官员公开发表讲话。从近期数据来看,经济难见起色,偏鸽的可能性更大。国内方面主要看通胀数据、中国贸易帐、社融等。

市场本身呈现积极信号:一直压制市场的恒生科技指数已经出现企稳迹象,教育板块也表现稳定。

综上,外部不利因素已经消除,市场走势更多受内因主导。只要监管层不出偏空的消息,那么恒指大概率会保持惯性上行的趋势。行情驱动的力度主要看金融类如券商、银行的发力情况,其它方面主要看周期类、新能源汽车、燃气等。

【本周金股】

东岳集团 (00189)

东岳集团近期大幅回撤,相比前期高点已回调 30% 左右,调整主要来自板块情绪变化以及部分资金的减持需求,公司三大业务高分子材料、制冷剂和有机硅基本面持续向好。根据海通证券的草根调研,公司目前尚未接到限电通知,双控格局下有望景气维持,股价与股价背离之下,再次迎来较高性价比。

PVDF 和 R142b 景维持确定性高;目前 PVDF 涂料级报价 28.0-30.0 万元/。光伏级报价 21.0-24.0 万元/吨,锂电级报价区间为 33.0-50.0 万元/吨,上游 R142b 价格维持 11 万元/吨高位,中期内锂电 PVDF 供给紧张趋势不改,公司锂申 PVDF 身位优势明显,盈利有望景气维持 ,新增 1 万吨产能积极推进中,规划 2025 年增至 5.5 万吨,将成为国产锂电 PVDF 核心供应商。

制冷剂走出底部继续向上∶受能耗双控和配额紧张等因素影响,制冷剂上游原料氢氟酸、甲烷氯化物和三氯乙烯等供给紧张,价格维持高位,华东 R22 价格周环比 +1500 至 25500 元/吨;R134a 周环比 +2000 至 33000 元/吨,R125 维持在 50500 元/吨;R32 周环比 +3500 至 18500 元/吨。制冷剂景气全线修复向上,持续性应强于其他涨幅较大化工品种。

氟聚物维持高景气∶受江浙企业限电管控影响,氟聚物供给紧张延续,PTFE 分散树脂价格周环比 +12% 至 7.5 万元/吨;FEP 线缆料上涨至 8.5 万元/吨;FKM 受原料向 PVDF 倾斜影响仍有较大上涨预期。

公司是国内含氟高分子龙头,目前 PTFE 产能 4 万吨、HFP 产能 1 万吨、FEP 产能 5000 吨,FKM 产能 3000 吨,2 万吨 PTFE 项目一期工程、5000 吨 FEP 项目等含氟新材料项目建设中,业绩弹单性巨大。

公司制冷剂和氟聚物仍处向上通道中;PVDF 有望景气维持;子公司未来氢能是国内能够大规模供应炒料电池质子交换膜的唯一企业,抢占优质襄道未来可期。

【产业观察】

孟晚舟回国,提振华为产业链投资情绪。

鸿蒙用户数突破 1.2 亿,年内或剑指 4 亿。鸿蒙工业场景落子频频,具体有三:发布第一个工业场景专用 OS——矿鸿;核心伙伴中软国际联合汇川技术拟推出工业互联网级 OS;优博讯入选原子基金会金牌捐赠人,发力鸿蒙 - 工业物联设备。

9 月 25 日,华为又发布另一款开源操作系统新版本:开源欧拉。鸿蒙与欧拉两者之间存在差异性定位:鸿蒙面向智能终端、物联网终端、工业终端(偏应用);欧拉面向服务器、边缘计算、云基础设施(偏基础)。

鸿蒙乃至欧拉的意义,不仅在于为生态伙伴贡献增量业务,更重要的还是推动整个国产基础软件崛起。年中以来行业监管政策出现系统性收紧,以蚂蚁、滴滴事件为契机,软件与互联网行业,监管治理全面铺开,在这样的政策背景下,预计国产基础软件有望崛起。重点关注中软国际 (00354)、金山软件 (03888)。

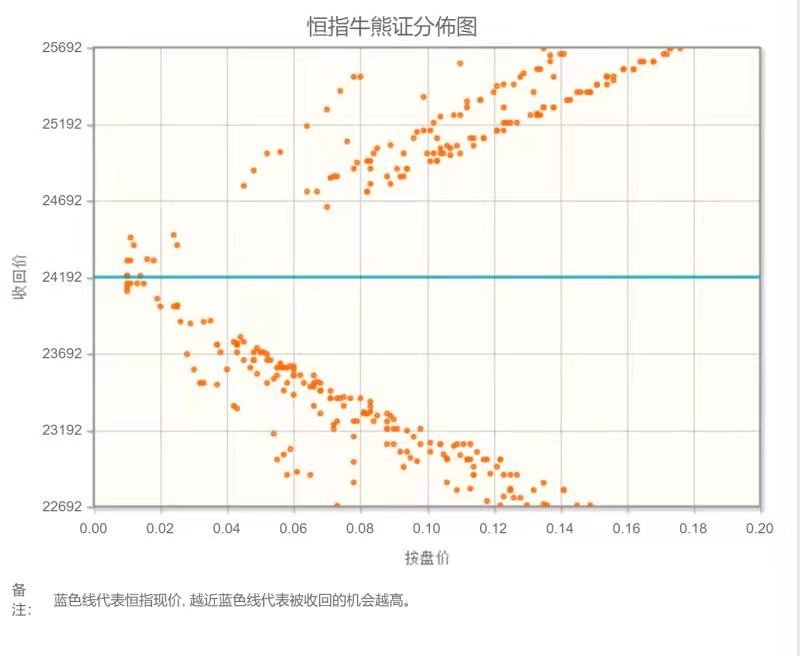

【数据看盘】

港交所公布数据显示,截至上周五,恒生期指 (九月) 未平仓合约总数为 91926 张,未平仓净数 42539 张。恒生期指结算日 9 月 29 号,本周期指结算。

从恒生指数牛熊街货分布情况看,24192 点位置,牛证密集区更近,市场期待稳定。美联储公开市场委员会在上周用最平稳的语调暗示了货币政策即将转身,因疫情而推出的流动性扩张即将进入 tapering,也就是收水阶段。香港市场几大权重板块皆缺少做多动力。

【主编感言】

周末讨论最多的是 “拉闸限电背后怎么了?”

本刊认为最重要的原因还是能耗 “双控” 目标完成压力大。碳达峰碳中和的重要方面是降低能耗,8 月 12 日发改委公布今年上半年能耗双控目标完成情况,9 个省份不降反升,10 个省份能耗强度降幅未达进度。要求对能耗强度不降反升的省份,暂停部分地区的 “两高” 项目节能审查。9 月 16 日发改委发布完善能源消费和总量双控制度方案。部分省市为完成双控目标,陆续出台限产限电措施。“双限” 直接影响高耗能高污染行业:钢铁、焦炭、水泥、化工、电解铝等行业,生产供给受到限制,从高频数据也能看得出来。供给减少,带来涨价,但是如果终端需求偏弱,这种涨价很难有效传导。市场对这一类周期企业的盈利前景预期存在分歧,股价出现暴升暴跌的较大波动。

截至目前,市场仍然没有脱离防御状态,环顾几乎很难看到极具进攻性的标的,多看少操作,稳健为上。

[免责申明] 股市有风险,入市需谨慎。本资讯不构成投资建议,查阅更多资讯请关注智通财经网 (http://www.zhitongcaijing.com/) 或者在各大应用商店搜索【智通财经】下载最新 APP 便捷查看。