教育股还能买吗?花旗这么看

“新东方”,无论是教烹饪还是外语,都是永远的神?

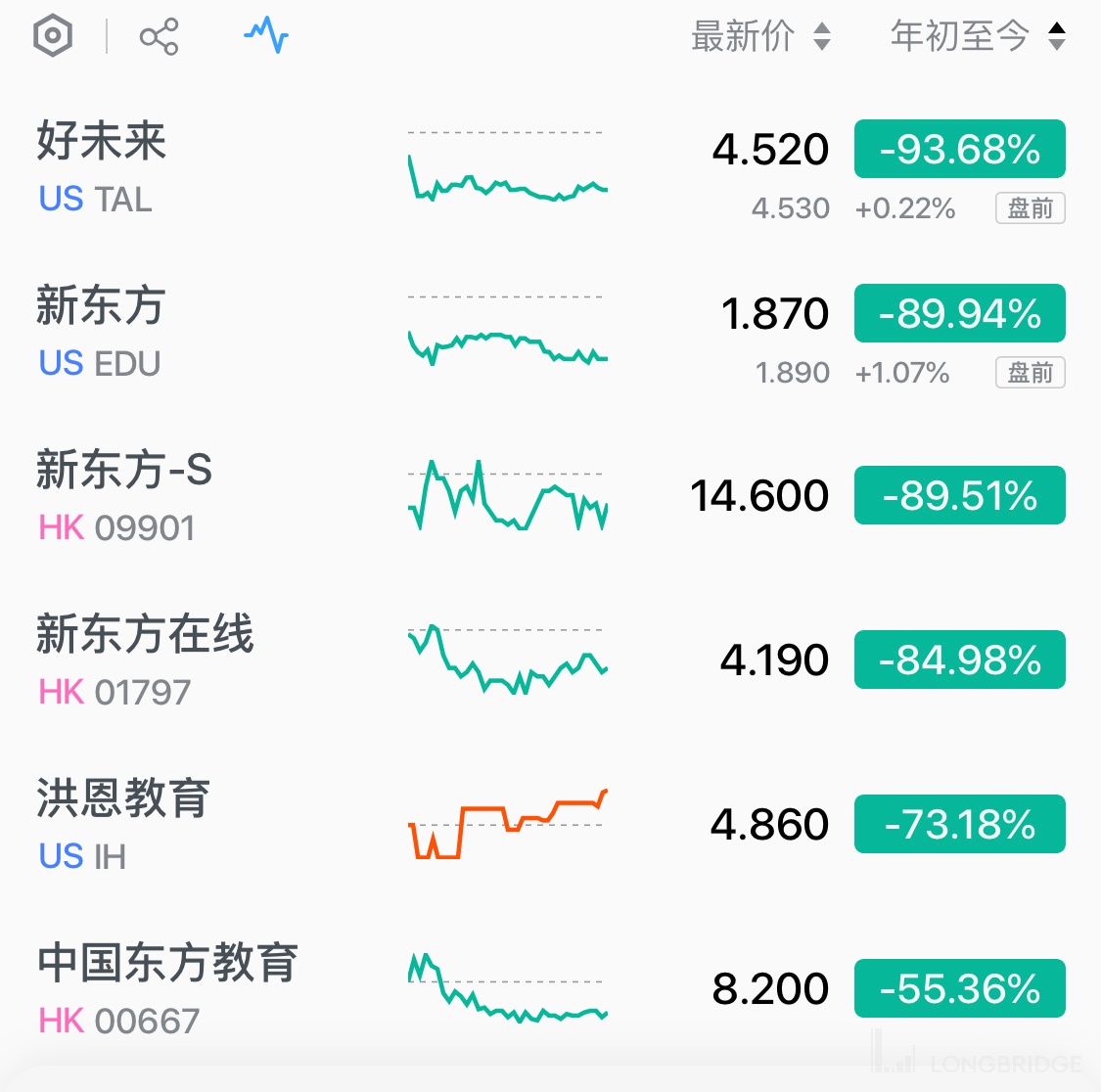

年初至今,教育股暴跌——好未来已经跌去 94%。新东方港美股都跌了 90%,新东方在线跌 85%。

(图源:长桥 app)

教育股跌跌不休,是不是该抄底了?但还敢买吗?什么教育股还能买?

花旗最新的研报给出了答案。

| 公司 | 旧评级 | 新评级 | 旧目标价 | 新目标价 |

| 新东方(美股) | 买入 | 买入 | 13 美元 | 3 美元 |

| 新东方(港股) | 买入 | 买入 | 101 港元 | 24 港元 |

| 中国东方教育 | - | 买入(高风险) | - | 12 港元 |

| 掌门教育 | 买入 | 买入(高风险) | 17 美元 | 4.2 美元 |

| 洪恩教育 | 买入 | 买入(高风险) | 17 美元 | 9 美元 |

花旗看好职业教育和课外教育

花旗发布研究报告,认为家长在课外教育上的花费将增加,而职业教育将在政府支持下迎来新的发展良机。

花旗此次面向 1800 名中国家长进行调查。调查显示,60% 的家长预计仍会通过雇家教等方式在学科类培训上花费,57% 的家长表示计划削减子女的学科类课后补课开支。

花旗还指出在密集的监管政策之下,中国家长会把学科类支出转向课外(STEM courses)教育。53% 的家长预计未来会在课外教育上花费更多时间,比如艺术、音乐等。

此外,调查对象对职业教育及与海外升学相关的需求上升。

因此,花旗维持对学科类教育的谨慎看法,首予职业教育股中国东方教育 “买入” 评级,同时仍然看好新东方。

大幅削减新东方目标价 维持 “买入” 评级

花旗继续看好英语和出国教育龙头新东方。

调查显示,英语是大部分家长(76%)愿意支出的学科。另外,多达 60% 的家长在调查中表示未来可能送子女出国深造。

花旗维持新东方的 “买入” 评级,同时大幅削减其港美股的目标价,将美股目标价从 13 美元调降至 3 美元,将港股目标价从 101 港元降至 24 港元。

花旗认为,政策影响将从 2022 财年开始显现,并且将 2022-23 财年收入预测削减了 37%-41%,并将 2022-23 财年核心收益预测削减了 26%-34%。

首予中国东方教育 “买入” 评级

花旗首予中国东方教育买入” 评级,目标价 12 港元,相当于未来 12 个月预测市盈率 25 倍 (或预测动态市盈率 1 倍),以及 2021-23 财年每股盈测年均复合增长 24%。

中国东方教育集团为中国最大的职业技能教育提供商,业务包括烹饪技术、汽车维修、及信息技术等领域。 旗下拥有五个知名学校品牌,新东方烹饪、欧米奇、新华电脑、万通汽车、及华信智原。其中,最具知名度的是新东方烹饪学校。

花旗称,目前职业教育入学率约为 17%,远低于政府 50% 左右的目标,发展空间巨大。而中国东方教育属职业教育龙头企业,公司利用其超 30 年的经验、强劲品牌、可复制经营模式,加上全国性学校网络以及政府政策支持,预计 2021-23 年间,中国东方教育收入年均复合增长 16%,纯利年均复合增长 24%。

看好掌门教育、洪恩教育

花旗维持掌门教育、洪恩教育的 “买入” 评级,将掌门教育目标价从 17 美元降至 4.2 美元,将洪恩教育目标价从 17 美元降至 9 美元。

花旗认为,掌门教育的在线 1 对 1 课程将受到影响。K9 一对一学科辅导不再并入上市公司报表的可能性较大,因此大幅削减其 2021-23 收入预测 56%-83%,现预测 2021-23 年净亏损分别为 15 亿元/13 亿元/14 亿元。

而洪恩教育的学习 app 受到的影响相对较小,将 2021-23 收入预测削减 13%-17%,预计 2021 年、2022 年的核心净亏损分别为 1.08 亿元和 2200 万元。

值得注意的是,花旗在给予 “买入” 评级的同时,还提示几只个股存在高风险。

鉴于中国东方教育的交易历史短,股价波动大,花旗将其标记为 “高风险”。

鉴于掌门教育今年 6 月上市,交易历史较短,花旗将其标记为 “高风险”。

基于定量风险评级模型,花旗将洪恩教育也标记为 “高风险”。