财报解剖 | 光刻机需求强劲,阿斯麦依旧坡长雪厚

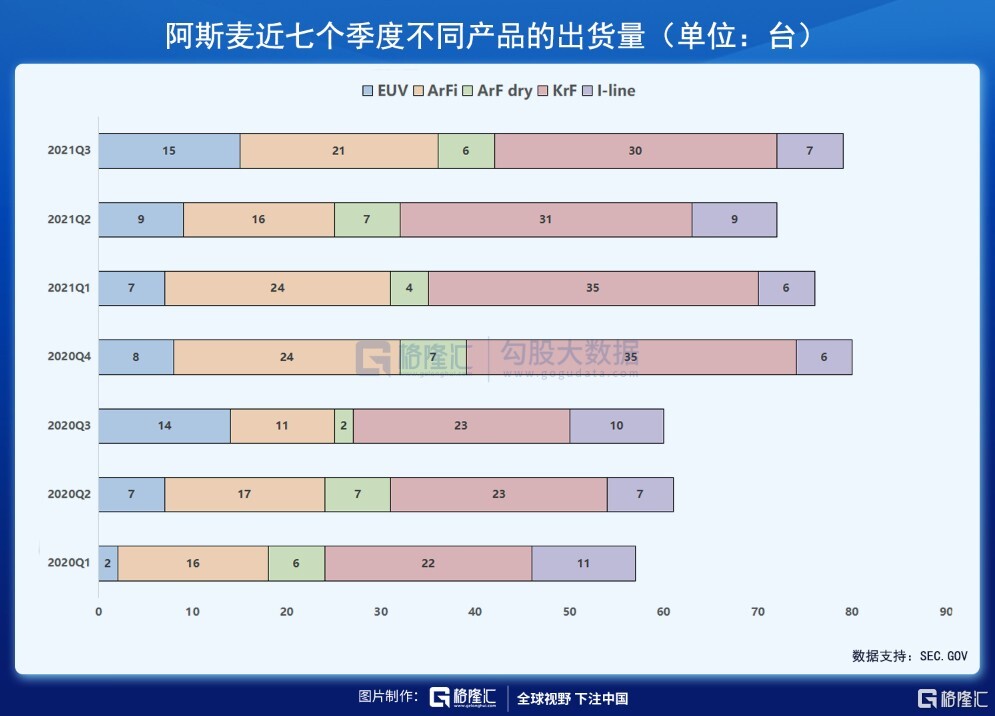

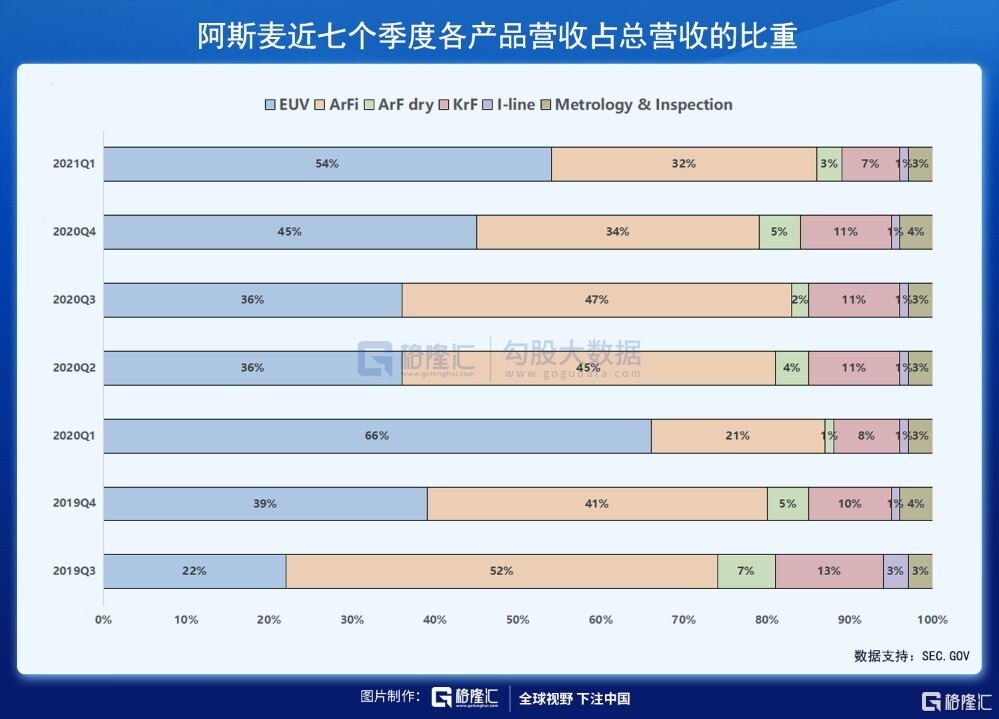

Q3 EUV 出货创单季新高,贡献营收超 50%

作者 | 昨辰

数据支持 | 勾股大数据(www.gogudata.com)

截止 21 年 10 月 21 日收盘,ASML 年内涨幅为 61.95%,远远跑赢同期费城半导体指数 (SOXX:23.89%)、标普 500 指数 ETF(SPY:22.51%) 及纳指 100ETF(QQQ:20.68%) 的涨幅。

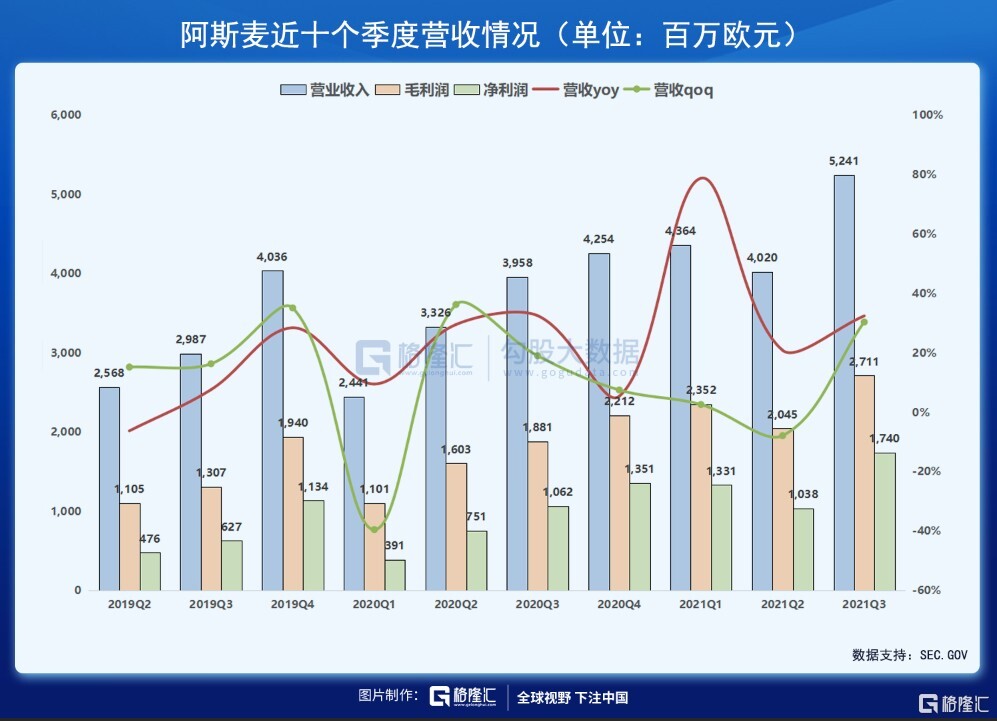

全球半导体持续短缺,各大晶圆厂纷纷投资扩产(到 22 年将至少新建 29 座晶圆代工厂),对光刻机的需求持续高涨,再加上软件的升级,使得阿斯麦 21Q3 营收虽略低于预期,但净利、EPS 均暴增且超预期。美东时间 10 月 20 日周三盘前,全球光刻机龙头阿斯麦 (ASML.O) 发布了 21Q3 业绩报告。数据显示,阿斯麦 Q3 净营收同比增 32.4% 至 52.41 亿欧元,符合此前的指引(52-54 亿欧元),但略低于市场预期的 52.96 亿欧元;毛利率为 51.7%(YoY+4.2pts);净利润同比增 63.9% 至 17.4 亿欧元,超预期的 16.07 亿欧元;净利率为 33.2%(YoY+6.4pts);每股收益同比增 68.1% 至 4.27 欧元,超预期的 3.93 欧元。

ASML 是少数几家将研发投资转化为可持续竞争优势以及广泛经济护城河的欧洲公司之一。公司从 20 多年前开始开发极紫外线 (EUV) 技术,迄今在研发方面投入了 60 多亿欧元。而持续不断的研发投入,也为阿斯麦带来了丰厚的回报:高技术含量的产品,使得公司毛利率、净利率始终保持稳步向上的趋势;目前在高端 EUV 光刻机领域,ASML 处于绝对垄断地位,市占率为 100%;全球光刻机龙头的声名在外,使得公司可以将销管费用压得很低。

Q3 EUV 出货创单季新高,贡献营收超 50%。在 21Q2 阿斯麦首次交付第一台全新 EUV(极紫外)光刻机 TWINSCAN NXE:3600D 系统后,EUV 光刻机便开始扛起了阿斯麦营收的大旗。值得一提的是,该系统的生产能力提高了 15%-20%,且覆盖率(套刻精度)也提高了 30%。到了 21Q3,EUV 出货 15 台,占总营收比重为 54%,平均每台约 1.89 亿欧元(约合人民币 14.03 亿元)。21 年至今,阿斯麦 EUV 已出货 31 台,预计全年出货 45-50 台。

DUV 方面,ArFi 仍是第二大热销,自 2006 年推出第一台沉浸式批量生产光刻机 TWINSCANXT:1700i,始终保持着稳定的需求量。Q3 ArFi 共出货 21 台,贡献了 32% 的营收,平均每台约 0.8 亿欧元(约合人民币 5.94 亿元)。

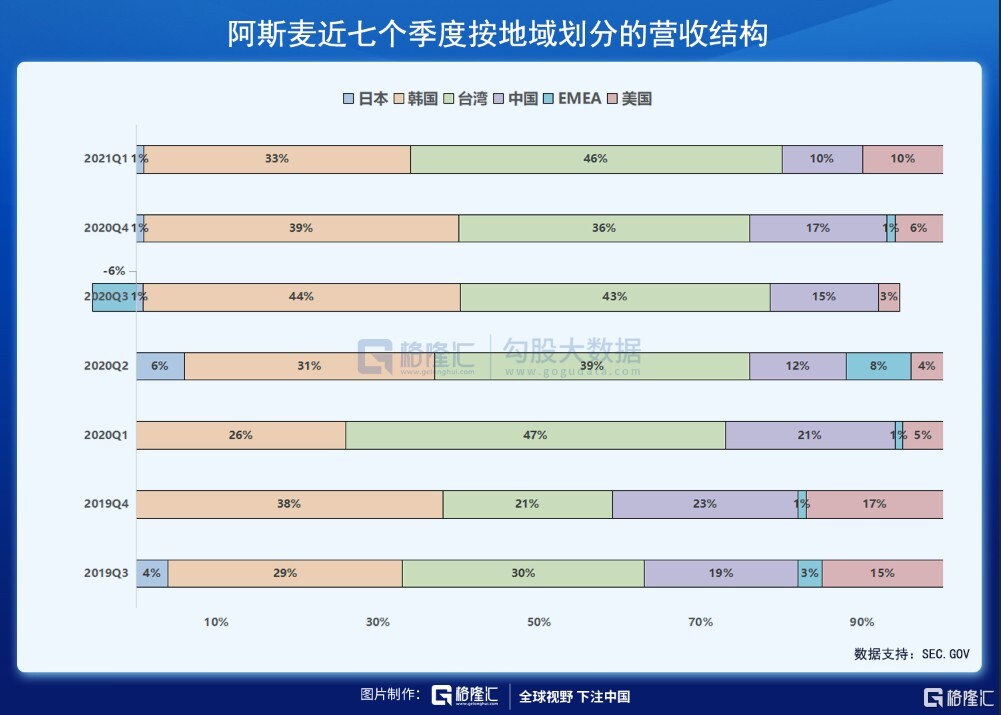

从出货地区看,阿斯麦的四大主要出货国家为台湾、日本、中国和美国。Q3 明显的增量为台湾地区,环比增 10% 至 46%。此前,台积电宣布投入 1K 亿美元展开大扩产,包括大陆南京扩厂、美国亚利桑那州厂等建设计划,同时还包括近期的日本首座晶圆厂的规划(不包括在 1k 亿美元预算内)。

注:21Q1 的 EMEA 区域占-6%,因为阿斯麦回购了以前出售给客户的两个未使用的系统,将其计为 21Q1 的收入逆转。

阿斯麦 Q3 新订单金额有所下滑,但仍创单季次高记录,对光刻机的需求依旧强劲。逻辑客户仍是新订单的主要驱动力,Q3 逻辑客户占 84% 的订单份额,而 ASML 的新订单金额也由 Q2 的 82.71 亿欧元下滑 25.3% 至 61.79 亿欧元,其中 29 亿欧元来自 EUV。在台积电、三星、英特尔、美光等半导体厂商巨额资本开支的推动下,半导体半导体设备需求呈上行趋势。

展望未来,阿斯麦称目前的许多驱动因素将持续到 2022 年,预计 Q4 净营收 49-52 亿欧元,略低于市场预期的 52.3 亿欧元,毛利率 51%-52%,维持全年业绩增速预期 35%。

新冠大流行促使全球范围的数字化,进而推动了对笔记本电脑、智能手机和服务器的需求。与此同时,5G(最新一代无线互联网)、人工智能、自动驾驶等技术的不断成熟,对半导体的需求持续攀升。另外,欧美国家为了加强对半导体产业链的控制,纷纷吸引各大晶圆代工厂前去新建厂房,所有这些都需要配备相应的制造设备,进一步助推半导体设备需求的上行。

在此前的 “2021 年投资者日” 上,阿斯麦预计将以 11% 的 CAGR 与半导体终端市场同步增长,意味着到 2030 年其业务或将翻一番。到 2025 年,公司净销售额将上升到 240 亿欧元 (低需求)-300 亿欧元 (高需求),毛利率将增加到 54%(低需求)-56%(高需求),而 2020 年,阿斯麦的毛利率仅为 48.6%。

半导体终端市场的增长和光刻强度的提高,将推动市场对 ASML 的 EUV、DUV 系统的需求达到历史新高。作为下一代 EUV 光刻系统的唯一供应商,ASML 在半导体价值链中拥有最强大的地位之一。随着三大芯片制造商台积电、三星和英特尔继续研发更先进的制程节点,对于阿斯麦的 EUV 光刻机的需求量将稳步上升。另外,在汽车和其他逻辑制造商对成熟的 28-90 nm 制程节点的需求的推动下,DUV 的销售将继续强于预期。

注:本文由美股研习社团队原创,转载请注明出处,谢谢!