当成长股不再 “成长”!这次美股财报季为何令人失望?

瑞信的数据显示,标普 500 指数价值股的收益和营收同比增幅分别为 14.0% 和 13.7%,而同期成长股增幅分别为 9.3% 和 13.1%。

美股第一季度的业绩总体上稳健,但这对投资者来说并没有什么安慰。

瑞士信贷的数据,标普 500 指数的每股收益有望实现 11% 的同比增长,营收增长 13.5% 。

然而,自上月初开始发布财报以来,标普 500 指数已下跌约 10% 。纳指在一个月内下跌了近 20%。

为什么?

简而言之,如今投资者更关注宏观而非微观。

这一切都与美联储和收紧货币政策有关,还有一些其他不确定因素只会带来更多的不确定性和波动性,包括乌克兰战争及其所有悲剧性影响。

这些因素导致股票和债券价格走低,与收益率成反比。

总体而言,股票的市盈率下降速度快于利润增长速度。

宏观压力在以增长为导向的市场领域尤其强烈——在这些领域,微观往往也不是特别有帮助。

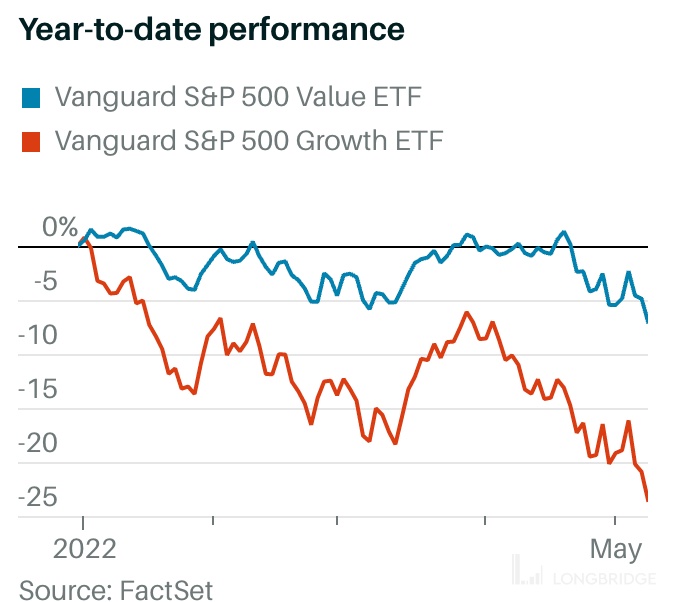

自第一季度财报季开始以来,Vanguard S&P 500 Value ETF(VOOV)已下跌约 7%,而 Vanguard S&P 500 Growth ETF 下跌 18% (VOOG)。

美联储的角色

过去两年,美联储将利率维持在几乎为零的水平,每月购买数百亿美元的债券和其他证券,这一过程称为量化宽松。

现在利率正在上升,随着资产到期,央行将开始允许收缩其资产负债表。

债券和利率期货市场因预期加息而有所变动。根据芝加哥商品交易所集团 (CME Group) 的数据,目前的价格走势意味着,美联储在前两次加息 0.75 个百分点的基础上,到今年年底还将加息 2 个百分点。

更高的基准利率和债券收益率意味着依赖融资的企业的资本成本更高,无论是发行债券、银行借款还是风险投资。

成长股压力山大

那些预计大部分利润将在未来获得的公司,如果用更高的贴现率将这些利润折现到当前,那么它们现在的价值就会下降。

今天,现金实际上更值钱,相对于初创公司和早期成长型公司,现金更适合那些更成熟、更能产生利润的企业。

正因为如此,货币政策环境的变化,对科技、软件、非必需消费品或生物科技等行业成长股的估值打击最大。

总体而言,基于未来 12 个月的预期收益,标普 500 价值股的远期市盈率为 15 倍,这低于 2022 年初的 17 倍多一点。

与此同时,自今年年初以来,标普 500 成长股的远期市盈率已从约 28 倍降至 21 倍以下。对于整个标普 500 指数而言,这一倍数已从约 21.5 倍下滑至 17 倍。

这是市场估值面临的宏观压力,超过了第一季度的营收和盈利增长。标普 500 指数成份股中,能源、材料和工业类股的营收和盈利增长最为强劲。

成长股的业绩增速低于价值股

在本财报季,成长股的微观表现不太好。瑞信的数据显示,标普 500 指数价值股的收益和营收同比增幅分别为 14.0% 和 13.7%,而同期成长股增幅分别为 9.3% 和 13.1%。

估值较低的股票比估值较高的成长股的利润、营收增长更快?这和投资者习以为常的不太一样。

至少部分增长令人失望是可以预见的。过去两年对于许多成长型企业来说是一个金发姑娘的环境——想想电子商务、流媒体和远程工作。随着 Covid-19 对日常生活的影响消退,其中一些消费者习惯将会逆转,或者至少不会继续无休止地增长。

这种后遗症已经在许多成长型公司的第一季度财报中体现出来:Netflix 的订户数量下降,Teladoc Health 减记其业务价值,eBay 和 Etsy 等在线零售商虽然第一季度业绩稳健,但对 2022 年的财务预测却不乐观,这只是其中的几个例子。

美联储收紧货币政策与成长股令人瞩目的失望表现相结合,尽管业绩强劲,但市场仍在下滑。