大行速睇 | 小米下周发财报,评级却先遭下调;Rivian 电动车 “一团糟”,目标价直接被腰斩至 30 美元

今日暴涨 10% 的华虹半导体,目标价被削 13% 至 41 港元,为何?巴克莱强烈看衰 “人造肉第一股” Beyond Meat,评级由 “增持” 暴调至 “持股观望”,目标价由 80 美元大幅下调 68.75% 至 25 美元。

摩根大通:将小米评级由 “增持” 下调至 “中性”,削目标价 34% 至 12.5 港元

若以今日收盘价 11.04 港元计算,这一价格意味着还有 13% 的上涨空间!

原因:该行认为,未来几个月其股价都未必有足够动力,因为 Android 手机及物联网需求维持疲弱,互联网服务增长亦似乎未能抵销硬件业务的疲弱。

另外,小米每年投资 35-40 亿元人民币在电动车上,将影响其未来 1-2 年的盈利能力。由于更弱的智能手机及物联网需求,以及增加电动车的投资导致公司成本压力上升。该行将其 2022 及 23 年经调整盈利预测分别下调 24% 及 31%。

高盛:维持小米 “买入” 评级,目标价由 22.7 港元降至 19.4 港元

若以今日收盘价计算,这一价格意味着还有 75% 的上涨空间!

原因:该行短期内对整体消费电子需求看法审慎,但对小米在智能手机和物联网领域的中期市场份额增长以及全球月活跃用户数量持续增长所带来的强劲互联网服务收入仍持正面看法,并预计小米今年第三季智能手机出货量、收入增长和盈利能力将出现拐点。

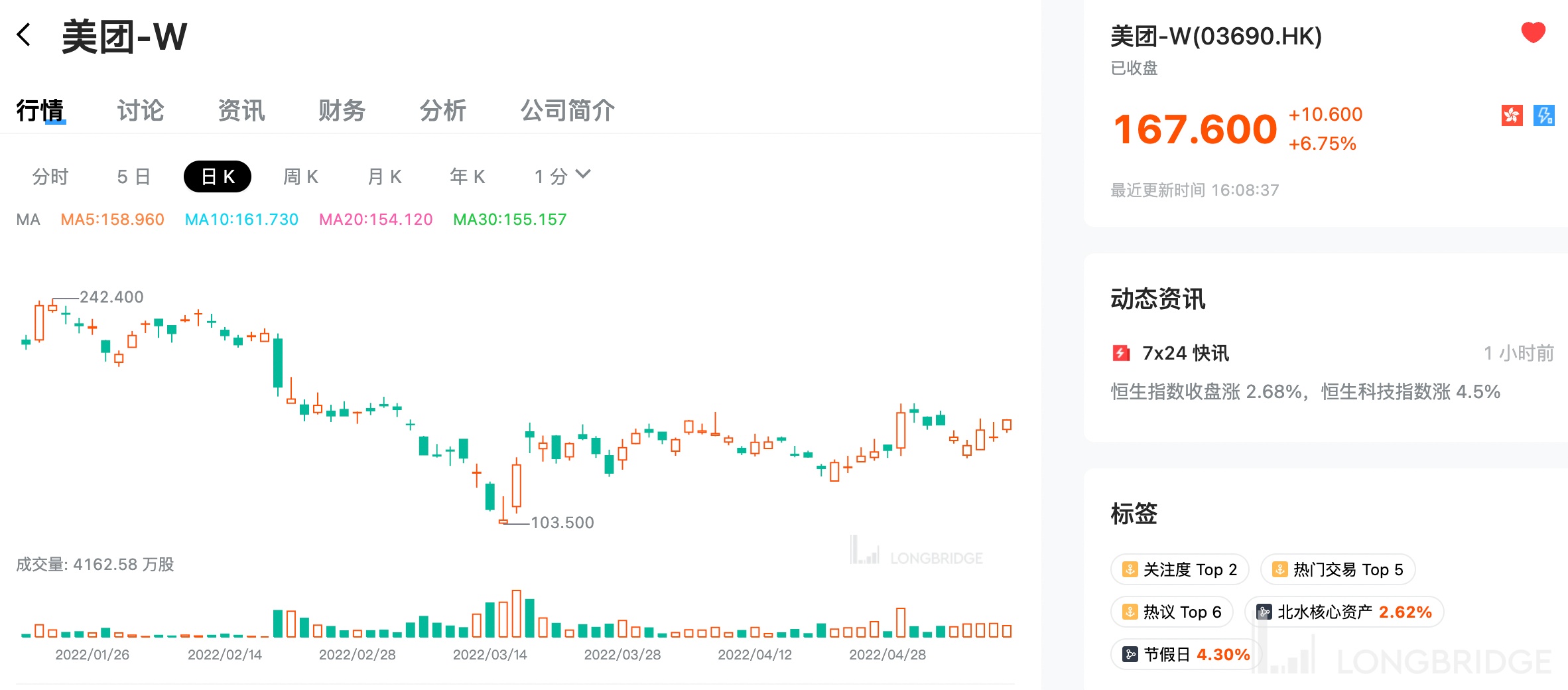

花旗:维持美团 “买入” 评级,目标价由 238 港元下调 14.3% 至 204 港元

若以今日收盘价 167.6 港元计算,这一价格意味着还有 22% 的上涨空间!

原因:由于疫情和市场情绪遂渐恶化,该行下调美团第二季度销售预测,但仍对集团长期前景保持乐观;预计第一季业绩相对符合预期。该行指出,鉴于美团强大的执行能力,维持 “买入” 评级,并预期内地个别城市重新开放后被压抑的需求将提供稳健的长期前景。

不过由于第二季能见度较低,该行将收入预测下调 4.3%,并将净亏损预测提高至 50 亿元人民币,同时预计外卖员相关的临时费用和津贴将较以往高。

麦格理:维持理想汽车-W“跑赢大市” 评级,目标价下调 16% 至 126.3 港元

若以今日收盘价 86.55 港元计算,这一价格意味着还有 46% 的上涨空间!

原因:该行表示,维持公司销量预测不变,调高平均售价并调整产品组合,上调 2022-24 年收入预测 7%/5%/3%,另在调整收入、毛利率和营运支出后,将 2022 年的预测从亏损 1.56 亿元提至盈利 1.38 亿元,并提高 2022/23 净收入预测 8%/6%。

摩根士丹利:维持华虹半导体 “增持” 评级,目标价下调 13% 至 41 港元

若以今日收盘价 26.95 港元计算,这一价格意味着还有 52% 的上涨空间!

原因:该行认为,由于无锡工厂产出继续平稳上升,首季收入 5.95 亿美元(同比增 95%,按季增 13%),再创季度新高,高出指引 6%。

报告中称,展望今年次季,管理层指引其收入按季增 3%(同比增 78%)至 6.15 亿美元,毛利率达介于 28%-29%,该行认为其收入持续上升趋势可舒缓投资者担忧。

美银证券:重申银河娱乐 “买入” 评级,目标价由 57 港元升至 60 港元

若以今日收盘价 41.55 港元计算,这一价格意味着还有 44% 的上涨空间!

原因:银河娱乐今年首季经调整 EBITDA 录 5.75 亿港元,按年跌 33%,按季跌 45%,但优于该行及市场预测 19% 至 25%,主要受到较预期为佳的贵宾厅表现、中场赢率改善、零售销售强劲,及严格控制经营开支推动。该行相信,集团有强劲的资产负债表,较同业更能驾驭不明朗性。

Wedbush:予 Rivian“跑赢大市” 评级,目标价从 60 美元下调至 30 美元

若以昨日收盘价 24.3 美元计算,这一价格意味着还有 23% 的上涨空间!

原因:该行称,Rivian 在电动车的推出上处于一团糟(train wreck)的状态。

该行在核心工程和设计角度的层面上表示认可 Rivian,并认为与亚马逊的商业关系会为 Rivian 带来良好的影响。然而,该行表示,若 Rivian 想在未来 10 年成为电动汽车市场上的中坚力量,就需要开始向客户交付电车,并停止为糟糕的业绩寻找借口。

巴克莱:将 Beyond Meat 评级由 “增持” 下调至 “持股观望”,目标价由 80 美元大幅下调 68.75% 至 25 美元

若以昨日收盘价 25.08 美元计算,这一价格意味着基本持平。

原因:该行认为,Beyond Meat 一季度的业绩 “令人失望”,且第二季度的业绩预期 “不那么乐观”,尽管该公司的销售增长应该会在 2022 年下半年重新加速,但其利润率将远低于历史平均水平。该行指出,下调对该股评级的原因包括:短期能见度下降、成本压力上升以及大量的现金消耗。