逆风已逝!港股二季度有望继续反弹?危机仍在!警惕三季度下跌风险?

二季度涨什么?押注人民币汇率企稳、国内疫情改善!三季度怕什么?除了美联储加息缩表,港股下一个财报季很危险!

尽管今日早盘高开低走,恒生指数已在午后缓慢爬升,现已转涨。

市场正翘首以盼,看大市是否会出现昨日一般的暴涨行情。

在 4 月迄今这一个半月里,面临多重逆风的港股时有震荡,整体持续下跌。

但如今,市场已经出现不少喊出 “港股二季度有望反弹” 的声音。

为何如此?

中信证券首席策略秦培景率先看到的是港股本周的反弹趋势。在他看来,流动性和基本面预期的扭转是上周五以来港股持续上涨的主要推动因素,此前拖累港股表现的人民币汇率以及国内疫情均已出现逆转迹象,5 月中旬起为加仓港股最佳时点!

另一方面,方正证券分析师党崇钰进一步预计,尽管港股二季度将继续反弹,但疫情对港股上市公司半年报的影响以及美联储加息缩表对海外流动性的影响或将在三季度持续显现。这也就意味着,市场需在三季度警惕港股下跌的风险。

反观年末,在三季度可能出现港股市场底之后,四季度的港股市场将随着疫情后经济逐步恢复,行情或将比三季度改善。

港股迎来最佳配置时点

具体来看,中信首先表示,海外投资者的交易正在由 “胀” 转向 “滞” ,在这一转换过程中,人民币兑美元汇率有望逐步企稳、反弹。其主要原因在于,美国方面:

1、日新增新冠病例再次突破 10 万例;

2、5 月消费者信心已跌至 2011 年欧债危机以来的最低点;

3、年初以来中小企业对增加就业、未来销售和经济展望等预期的持续恶化,4 月以来的美元强势逻辑预计告一段落。

再看国内,几个数据已经表明局部疫情控制向好:

1、5 月 17 日,上海宣布全市 16 个行政区都已实现社会面清零,未来复工复产有望持续推进;

2、全国范围的日新增确诊病例也由 4 月 28 日的 5659 例降至 5 月 16 日的 175 例;

3、全国整车货运流量指数(7DMA)已从 4 月 11 日的 76.5 反弹至 5 月 11 日的 91.1。

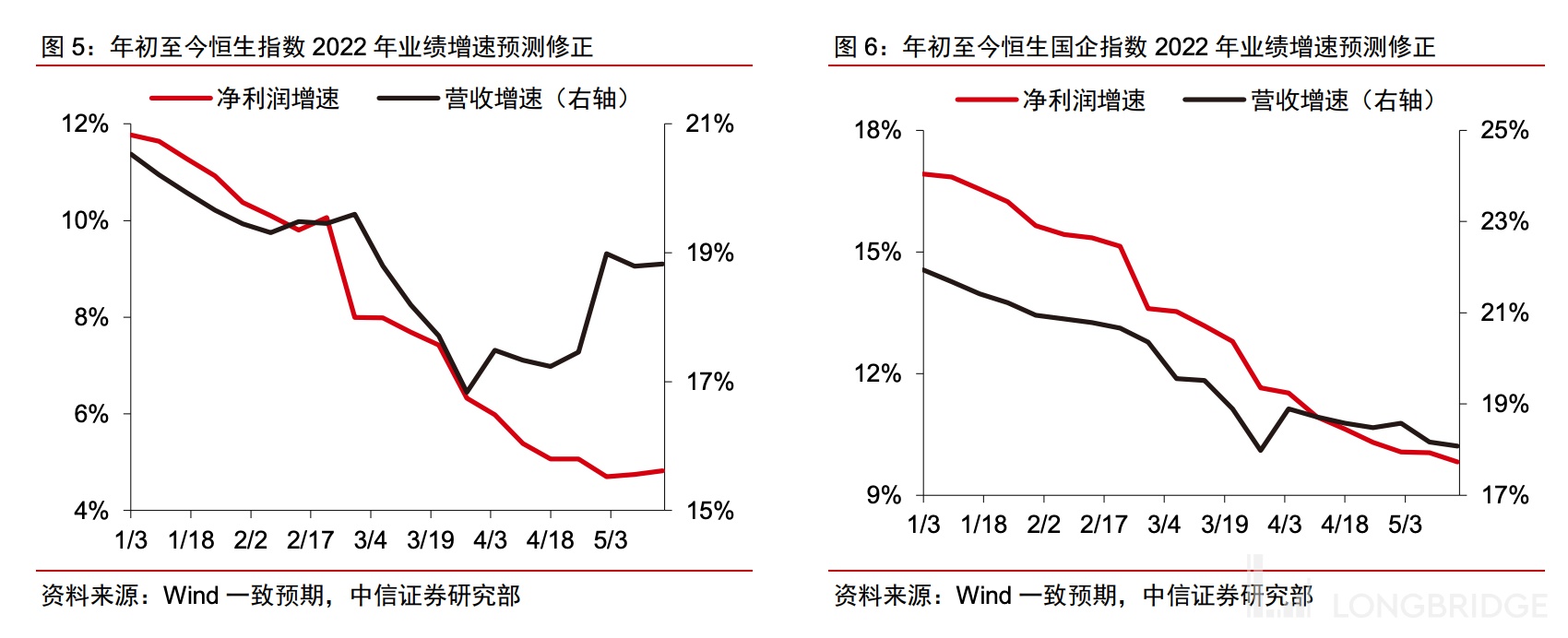

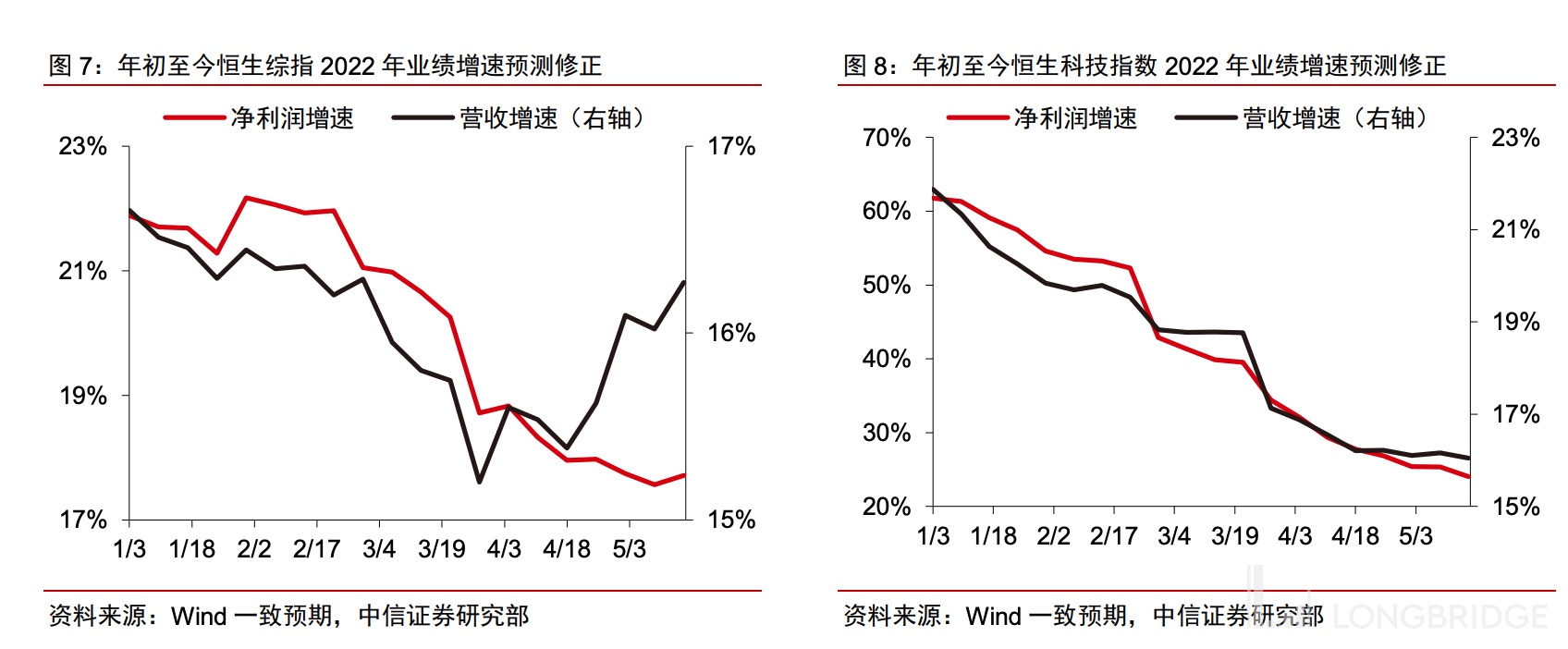

经济动能修复的背景下,叠加稳增长政策持续出台的预期,中信看到年初以来港股主要指数业绩预测下修的趋势也已出现反转,上周恒生指数与恒生综指 2022 年净利润增速预测均出现上修,两者收入增速的预测于 4 月起已现反弹。

考虑到 6 月 1 日 MSCI 新兴市场指数成分股调整的执行以及当前海外主动型资金低配人民币资产的情况,在 5 月上旬的潜在外部风险消化后、国内疫情防控也开始趋势性向好的背景下,港股市场料将迎来全球投资者的持续增配。

因此,中信证券维持 5 月中旬起为港股市场最佳增配时点的判断,建议关注三大主线:1、消费;2、基建和地产;3、互联网:

消费:当前恒生必选消费板块 PE 估值已回落至 20.1 倍(10% 历史分位数)、股息率也高达 2.8%(100% 历史分位数),而可选消费行业 PS 值也已回落至 1.5 倍(13% 历史分位数),整体消费板块安全边际凸显。随着局部疫情影响逐步减弱叠加纾困政策的持续推出,消费板块基本有望显著改善,推荐出行产业链中的酒店免税、餐饮旅游等板块。

基建、地产:稳增长政策有望在 2-3 季度集中发力。在 5 月地方政府专项债已发行超 1700 亿元,资金逐步到位且局部疫情反复的扰动结束后,基建开工大概率提速。而随着年初以来各地 “因城施策” 的地产政策推行,4 月后的地产销售数据有望逐步触底反弹。地产信用风险的化解或将带动大金融板块迎来价值重估,推荐基建、地产开发商、物管等板块。

中概互联网:4 月 29 日的中央政治局会议定调促进平台经济健康发展,对于互联网行业的监管有望常态化。此外,随着美国经济动能的下行,未来流动性预期料将逐步转暖,而国内局部疫情导致的业绩预测下修也已出现拐点。估值已显著回调、强消费属性的中概互联网板块亦值得关注。

为何风险在三季度?

在方正证券看来,考虑到内地稳增长政策持续发力、加上疫情逐步改善,港股二季度确实有望反弹。然而,预计三季度港股可能出现风险,主要原因有三:

1、疫情对港股 Q2 的盈利造成的影响还没有反映在财报上,而港股上市公司半年报将在 3 季度集中披露(尤其是 8 月份),可能引发财报季港股下跌;

2、虽然 5 月份美联储议息会议落地且鲍威尔明确表示,单次会议加息 75 个基点并不是委员会正在 “积极考虑” 的选项,但是 4 月美国 CPI 同比增长 8.3%,接下来美联储将继续加息并开启缩表;

3、今年是美国中期选举年,不利于港股的风险偏好。

因此,方正证券预计港股未来反弹结束后,在多重因素影响下可能出现调整,尤其是 3 季度需要警惕港股下跌的风险,即疫情对港股上市公司半年报的影响以及美联储加息缩表对海外流动性的影响或将在三季度持续显现。