以史为鉴,美股还要跌 30%?

即使在下跌 18% 之后,标普 500 指数的市盈率仍约为 18 倍。在过去的熊市中,该指数平均市盈率达到 12 倍后才触底。

标普 500 指数周三下跌 4%,比历史高点低 18%,近乎陷入熊市状态,即从峰值下跌 20%。

但美股未来向何处在并不清晰。

历史上的抛售

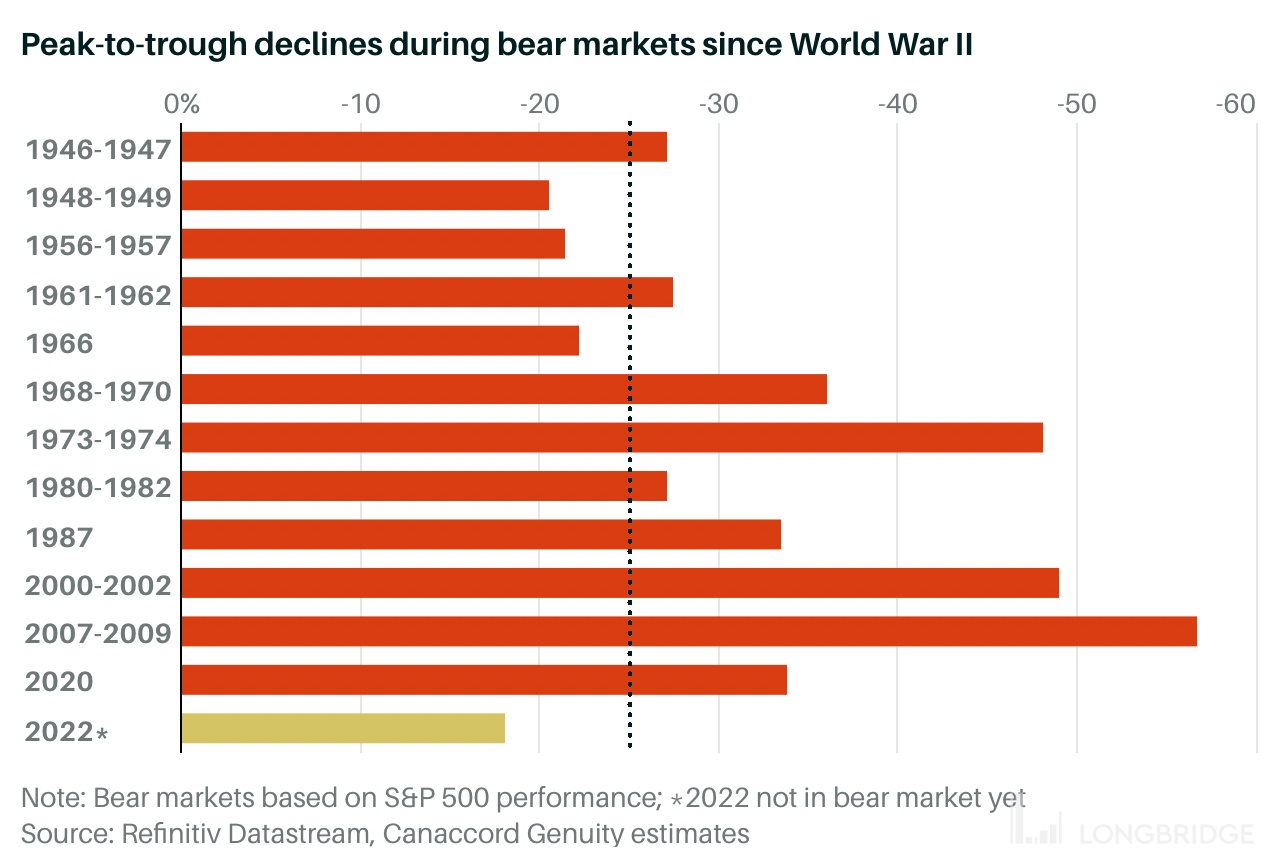

自二战以来的 12 次熊市中,有 9 次下跌至少 25%。

其中三个抛售特别 “血腥”。在 1973 年、2000 年和 2007 年,美股出现了超过 40% 的急剧而持续的下跌。

另外五次,标普 500 指数跌得非常接近熊市区域,就像今天一样,但从未达到 20% 的跌幅。

对于跌幅超过 25% 的 9 次,平均跌幅为 38%。除去 1973 年、2000 年和 2007 年超过 40% 的降幅,平均降幅仅为 31%。

Canaccord Genuity 分析师 Martin Roberge 表示:“这可以解释为什么这么多投资者的目标是下跌 30%。”

然后呢?

关于市场下跌 20% 后往往会出现的短暂 “熊市反弹” 的讨论很多。

在事情再次变得难堪之前,它们通常会持续大约两个月。

Roberge 表示,如果这次出现熊市反弹,它可能会持续到第二季度财报季开始。这将使投资者有机会抛售部分股权,为更糟糕的时期做准备。

当然,该路径并不一定会发生。

在 1987 年和 2020 年的闪崩期间,标普 500 指数没有出现技术性反弹。如果当前的抛售情况与此类似,美股将再下跌 10% 至 15%,直到 6 月触底。

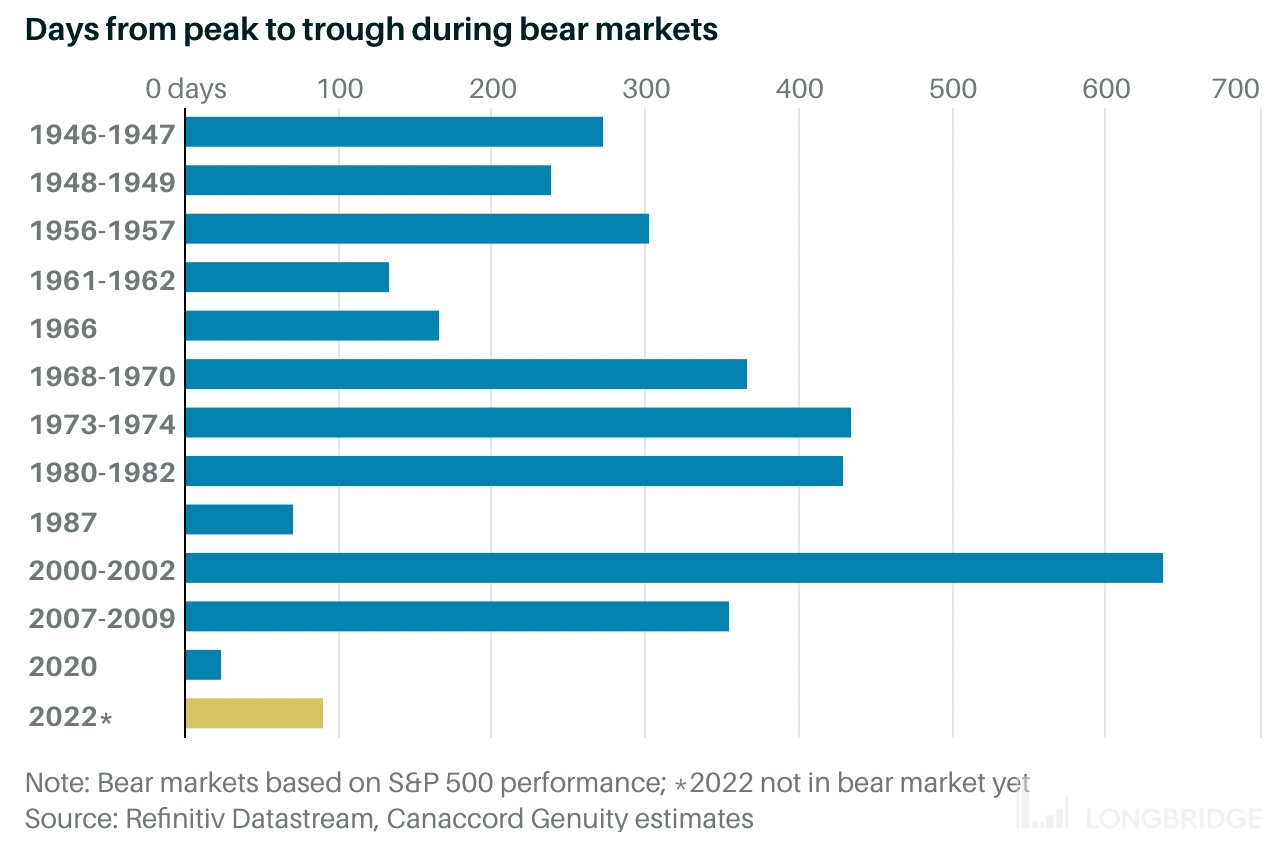

更可怕的是 1973 年、2000 年和 2007 年的深度熊市,标普 500 指数在触底之前平均下跌了 51.4%。这些抛售是痛苦而漫长的,从指数进入熊市的那一刻起,平均需要 258 天才能跌至谷底。

根据 Roberge 的说法,如果当前的抛售遵循上面的路径,那么要到 2023 年第二季度才能达到真正的市场底部。“坦率地说,我们怀疑熊市出现的概率可能不足 50%,因为今天的短期和长期利率要低得多,” 他写道。“不过,这不是完全不会发生事件。”

估值依旧偏高?

除了历史之外,还有一些其他因素看起来令人担忧。

在当前的抛售之前,美股在历史上是昂贵的。

即使在下跌 18% 之后,标普 500 指数的市盈率仍约为 18 倍。在过去的熊市中,该指数平均市盈率达到 12 倍后才触底。

这意味着即使公司盈利在未来几个月保持稳定,在估值达到平衡之前,美股仍可能从这里再下跌 30%。

同样不寻常的是:即使市场下跌近 20%,美联储仍继续承诺大幅加息。

美联储主席鲍威尔曾表示,无论市场对利率上升的反应如何,美联储都决心控制猖獗的通胀。

在过去的熊市中,美联储只在 1974 年 3 月加息过一次。结果并不好。标普 500 指数较加息时的峰值下跌了 22%;直到六个月后它才触底,当时它的估值缩水了 48%。