熊市抄底行不通!这六只股票更要谨慎

股票暴跌,便宜货比比皆是。但在熊市中逢低买入是行不通的,简单地抢购受挫公司的股票也行不通。

股票暴跌,便宜货比比皆是。但在熊市中逢低买入是行不通的,简单地抢购受挫公司的股票也行不通。

为何不能买便宜货?

事实上,这可能会导致更多损失,因为同样,当股票上涨时起作用的逻辑在股票下跌时不起作用。

在牛市中,尤其是在美联储向经济注入资金推动的牛市中,公司报告什么样的数字通常并不重要。如果公司 “跑赢” 预期,股票通常会上涨。

然而,当股票下跌时,只有一种收益是有效的——基于公认会计原则或 GAAP 的收益。

Wolfe Research 首席投资策略师 Chris Senyek 说:“在过去的几年里,你可以忽略会计、财务报表或其他任何东西,但这并不重要。” “现在,鉴于美联储的流动性正在枯竭,利率正在上升,它又回到了基本面:资产负债表、现金流和阅读财报。”

运营利润和公认会计准则收益之间的巨大差距可能表明一家公司的表现不如它所说的那么好。

这些差距可能是由收购、重组费用以及使用基于股票的薪酬(例如限制性股票单位和授予员工和高管以代替现金的期权)等因素造成的。

特别是后者,可能会以某种方式扭曲收益,从而导致 GAAP 和调整后的数字之间存在巨大差异。

可以肯定的是,基于股票的薪酬在牛市中效果很好。尽管它稀释了股份,但它让员工想要留下来——而且由于股票正在上涨,每个人都会受益。但当股票下跌时,公司会感到压力重新定价期权、授予更多股票或支付更多现金。“这将增加他们的成本结构,” Senyek 说。

以下是今年大幅下跌的六只股票,但由于股价高,并不像看起来那么便宜。

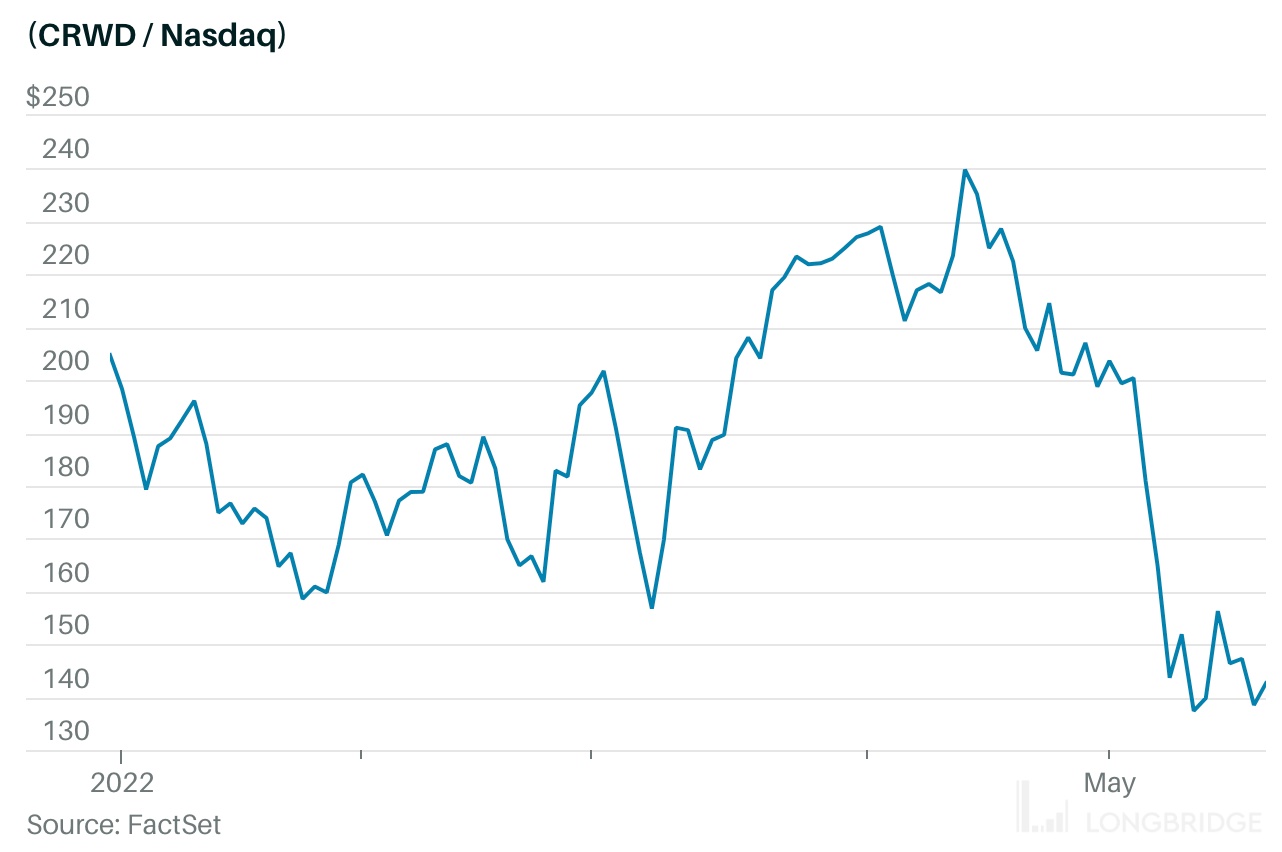

CrowdStrike

网络安全技术公司 CrowdStrike Holdings(CRWD)正在快速增长——其收益可能在 2023 财年增长 66%——这可能足以说服一些投资者忽略它的股价是 2023 年收益预期的 90 倍这一事实。

但 CrowdStrike 在 2022 财年支付了 3.1 亿美元的股票薪酬,将其转换为现金薪酬,它将消耗 CrowdStrike 在 2022 财年产生的 4.42 亿美元自由现金流的约 70%,而报告的收益将变成亏损。

CrowdStrike 可能会使你免受网络攻击;只是现在不要指望它来拯救你的投资组合。

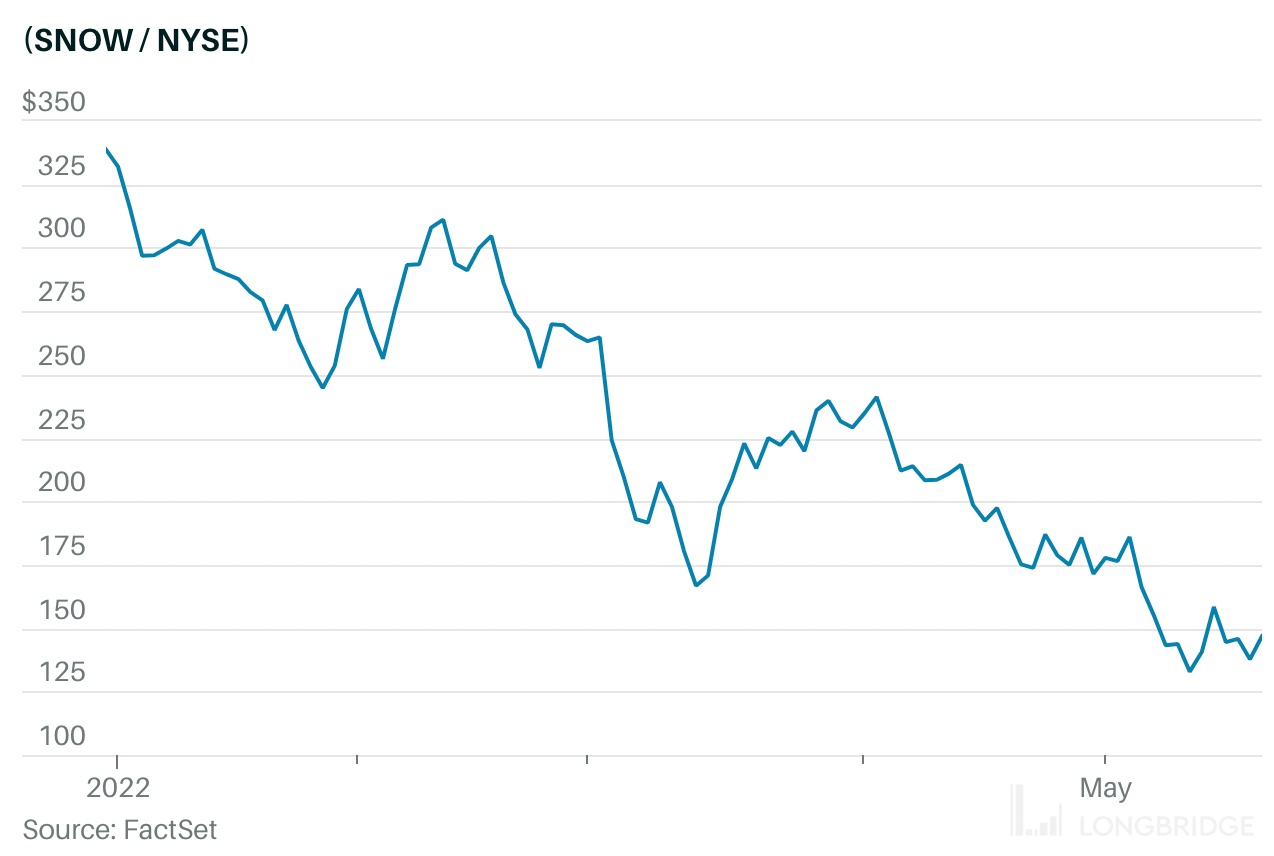

Snowflake

Snowflake 是一家快速增长的基于云的数据和分析产品提供商,预计本财年每股利润将达到 16 美分,这是自 2020 年以惊人的方式上市以来的最大利润。

似乎是时候让投资者再度评估这只饱受打击的股票了。

然而,Snowflake 的 GAAP 收益并没有那么吸引人:录得每股亏损 2.22 美元,将其市盈率从 900 多倍变为不存在。

再一次,这两个数字之间的差距是大量股票薪酬的结果,这相当于 Snowflake 过去两年销售额的一半左右。

Shopify

Shopify 是 2020 年和 2021 年的电商宠儿,在疫情期间股价飙升近 250%。

现在,股价在 2020 年的起点附近。抄底投资者的机会?不完全的。

Shopify 的市盈率为 2023 年预期 2.11 美元的 185 倍,但基于股票的薪酬约占第一季度销售额的 10%。

这可能看起来并不大,但当重新计入财务业绩时,利润就会变成亏损。

Shopify 现在允许员工在股票和现金支付之间进行选择。如果员工选择现金,无论您使用什么收入指标,它都会成为一项费用。

Zscaler

基于云计算的安全软件开发商 Zscaler 在第二财季的股票薪酬为 1.04 亿美元,约占销售额的 41%。

如果基于股票的薪酬是现金,Zscaler 的季度自由现金流将从 2900 万美元下降到 7500 万美元的亏损。

它的市盈率也将从 230 多倍跌至零,因为按公认会计准则计算的收益将显示亏损 2.57 美元。

Zscaler 被认为是 Senyek 名单上基于股票的薪酬水平最高的公司之一。即使在 2022 年下跌了 59%,这支股票也不便宜。

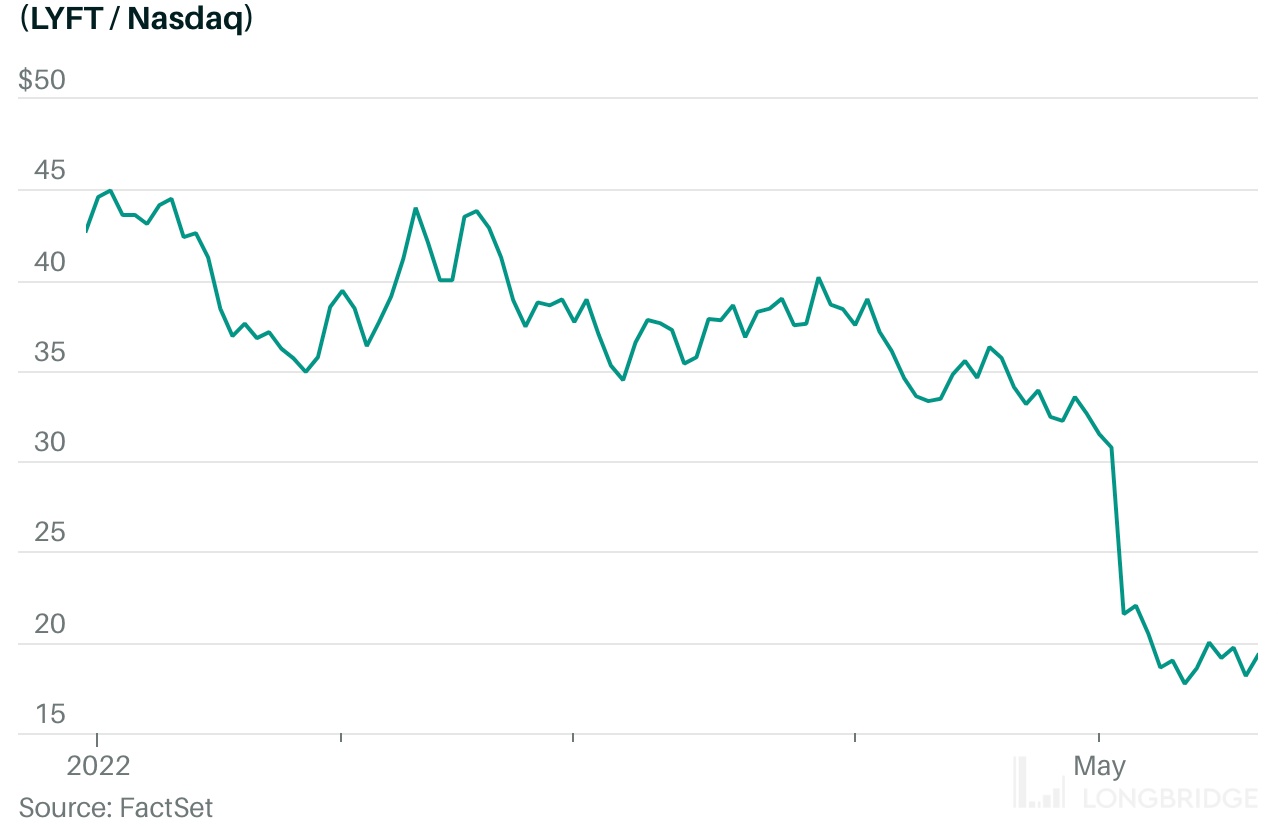

LYFT

Lyft 的股票在 2022 年下跌了 55%,这使它看起来比不久前便宜得多。

股价约为 2023 年利息、税项、折旧和摊销前利润(Ebitda)的 9 倍,低于 2022 年初的 26 倍。

标普 500 指数 约为 Ebitda 估计值的 12 倍,这让 Lyft 看起来几乎是一个价值游戏。

但基于股票的薪酬占 Lyft 第一季度销售额的 18%,2023 年 Ebitda 将接近负 3.6 亿美元,而不是分析师预测的大约 6 亿美元的利润。

Lyft 可以将您从 A 点带到 B 点,只是不要将其视为价值股。

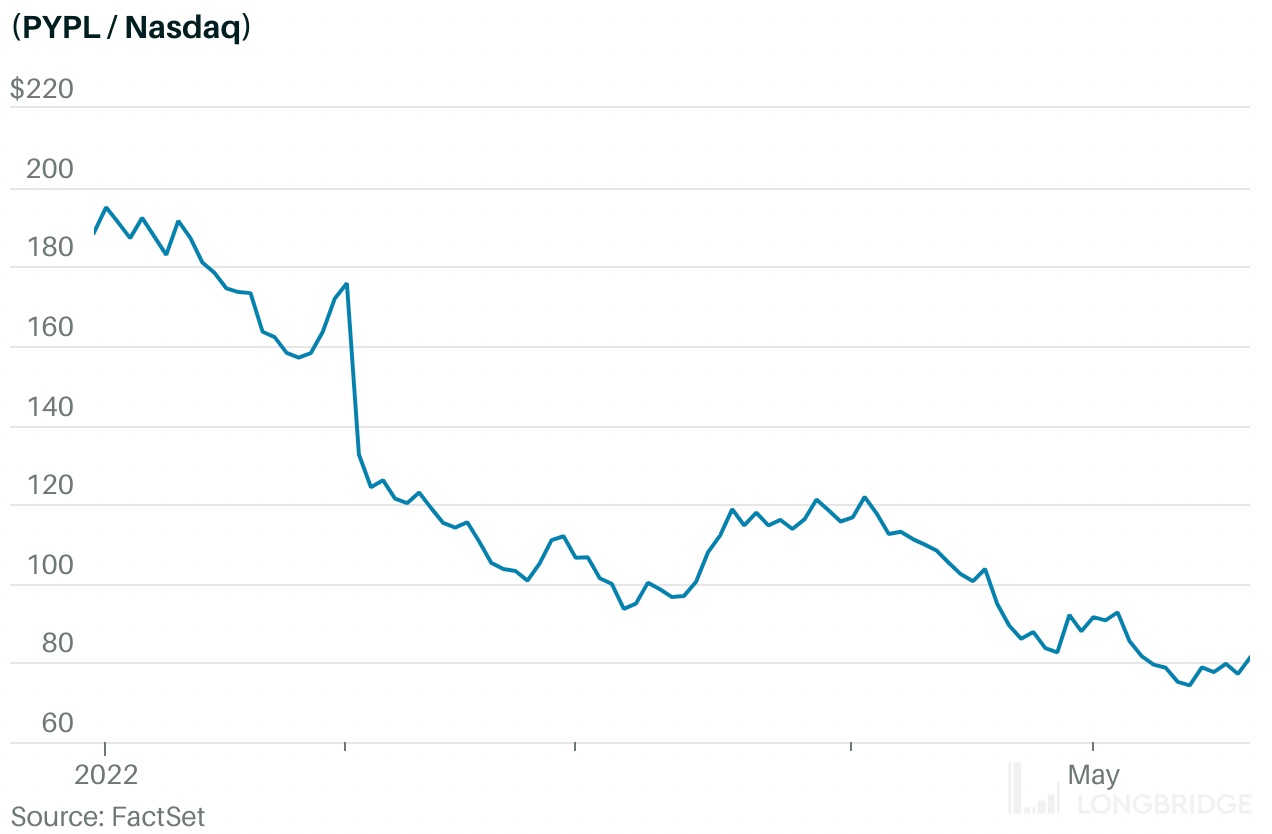

PayPal

PayPal 今年迄今下跌了约 57%,现在的交易价格约为 2023 年预期收益的 17 倍。

对于一家老牌金融科技公司来说,这个市盈率低于市场水平,而这家公司的收益预计将增长约 25%。这看起来很划算,只是股票薪酬仅占 PayPal 第一季度销售额的 7%。

虽然这看起来可能很低,但将薪酬重新计算进去,意味着每股收益将接近 3.21 美元,而不是 4.86 美元。贝宝的股价将是未调整数字的 25 倍,没有足够的吸引力来考虑股票的价值。