“通胀!利率!衰退!” 今年华尔街 “最准分析师”:市场面临三重冲击

一向悲观的美银分析师 Michael Hartnett 认为,美股熊市在今年 10 月结束,预计标普指数跌至 3000 点,市盈率降至 14 倍,而 3600 点将成为新的牛市。

今年以来美股跌跌不休,一向悲观的美银分析师 Michael Hartnett 成了华尔街最准分析师。

Hartnett 第一次警告经济衰退和熊市即将到来时,标普指数平均目标价在 5000 点左右。

最近,Hartnett 在报告中指出,美股熊市在今年 10 月结束,预计跌至 3000 点,3600 点将成为新的牛市。

Hartnett 在报告中首先强调了,2022 年的大图景是三次冲击——“通胀冲击=利率冲击=衰退冲击”,持续的通胀冲击之后是 “利率冲击”,即一种货币相对于另一种货币的价值在短时间内飙升,而这最终将导致经济衰退。

21 世纪 20 年代的主线是制度变革——由社会不平等性、民粹主义/进步主义、地缘政治冲突、净零碳排放、去全球化经济、人口下降、通货膨胀驱动的高通胀、高利率、高波动性 & 低估值,市场更偏向 “现金、商品、实物资产、波动性、小盘股” 等,所有这些将损害债券、信用债、私募股权和科技股。

然后,Hartnett 在报告中回顾了每周资金流向,几乎每类资产都出现被大量赎回的情况,从 14 亿美元的黄金开始,到 52 亿美元的股票,最后是 123 亿美元的债券。

信用债市场的痛苦远远大于美股市场——自 4 月 20 日以来,每买入 100 美元 IG/HY/EM 债券,就有 27 美元被赎回;自 1 月 21 日以来,全球股市每流入 100 美元,就只有 4 美元流出。

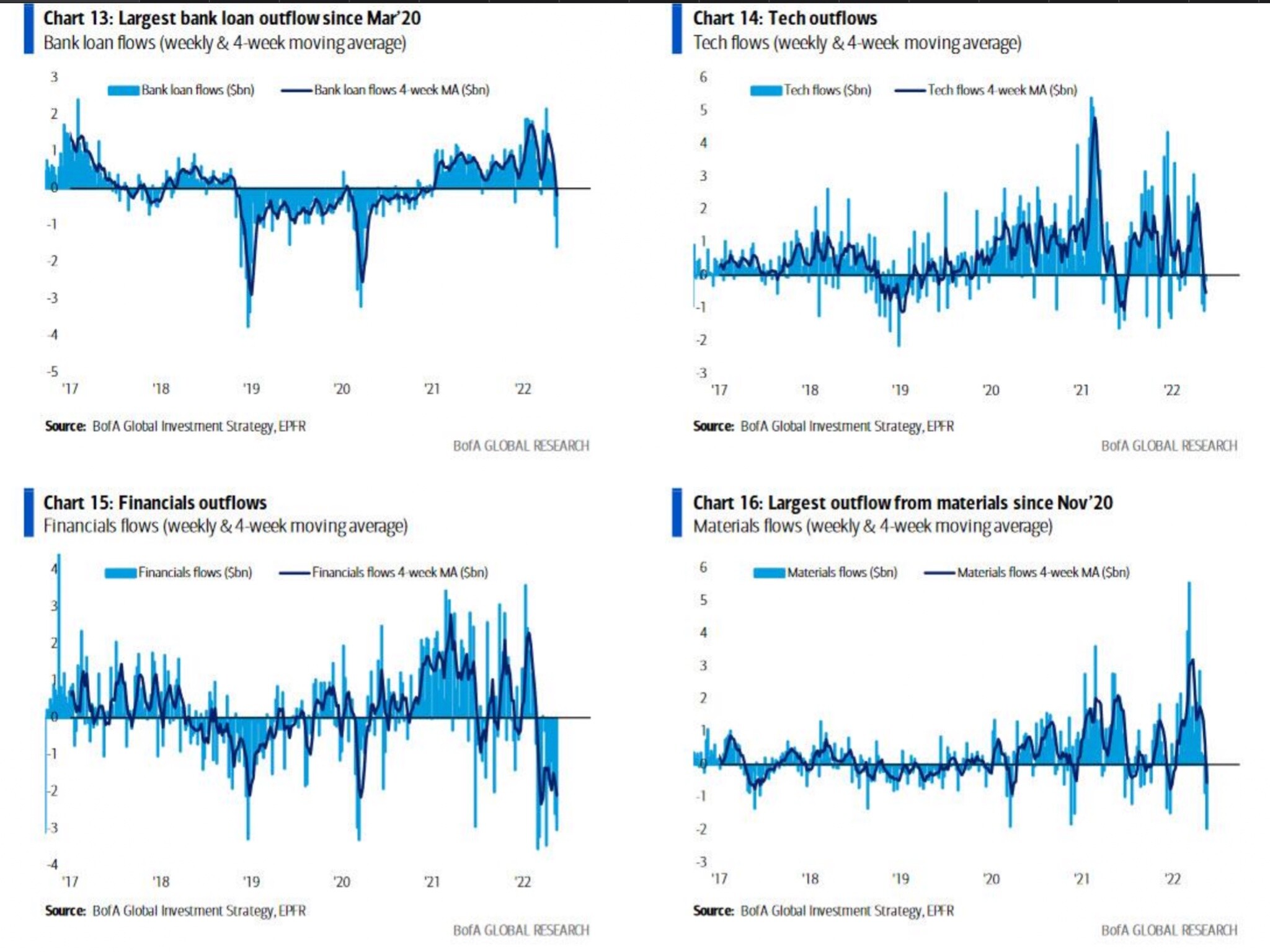

在这一背景下,上周资产抛售加剧,新兴市场债务赎回量达到 3 月 20 日以来的最大值(61 亿美元)、银行贷款减少量为 3 月 20 日以来的最大值(16 亿美元)、科技和金融类股票资金流出量 2016 年 9 月以来的最多(17 亿美元),材料类股创 2014 年 10 月以来的最大流出(20 亿美元)。

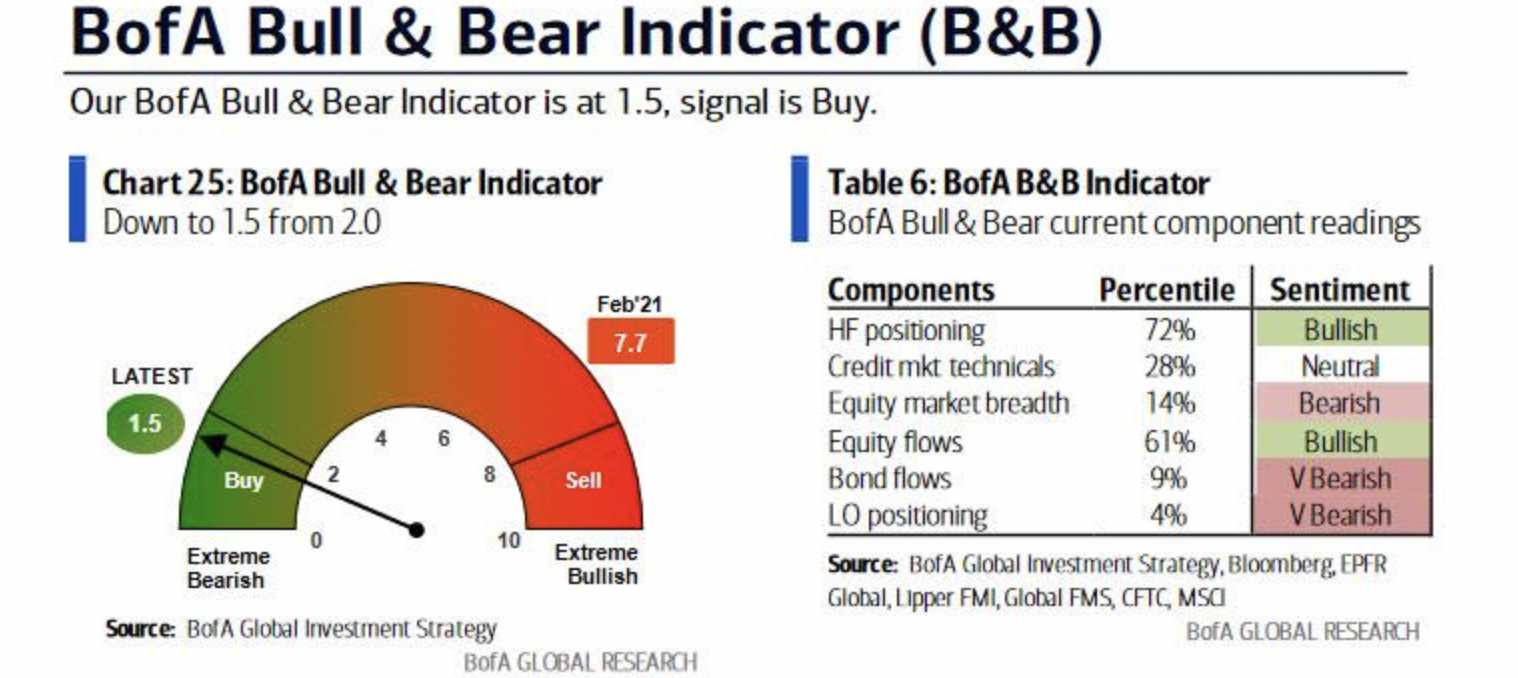

流入资金不断减少的情况下,美银牛熊市指标目前为 1.5,远低于今年 2 月份的 3.8,显示出市场情绪 “极度悲观”。

其次,Hartnett 用历史讲话,指出过去 140 年的 19 个熊市中,美股平均价格下跌 37.3%,平均持续时间约 289 天。结合现在的经济情况:

本次熊市将在今年 10 月 19 日结束,标准普尔 500 指数在 3000 点,纳斯达克综合指数在 10000 点。

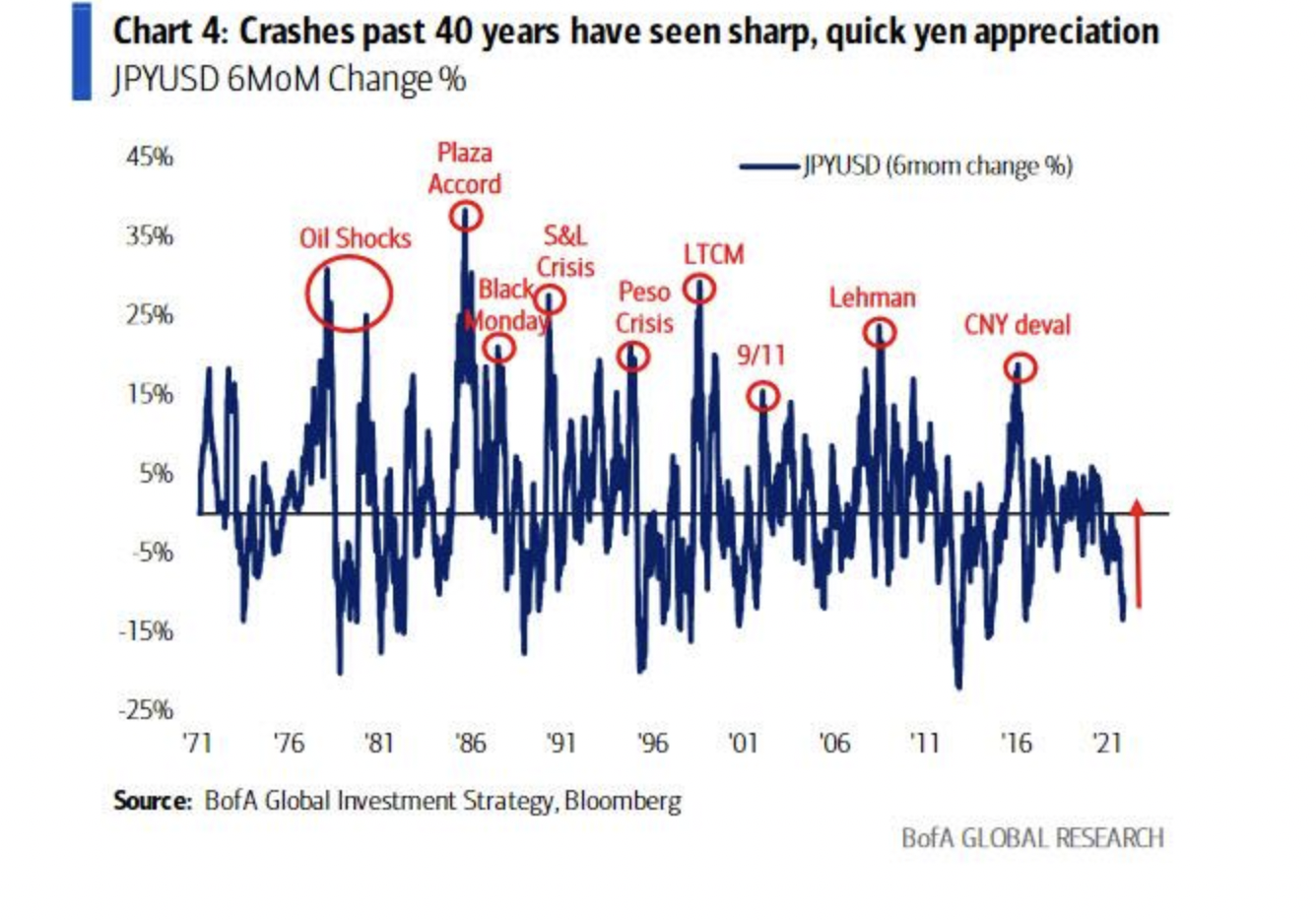

关于如何对冲熊市?根据美银的说法,日元和瑞士法郎士良好的对冲工具,过去 40 年几乎每次华尔街崩盘都会看到日元迅速大幅升值。

同样从历史来看,当每股收益/生产总值(EPS/GDP)走低时,合理的市盈率是多少倍?Hartnett 表示:

虽然有人说 21 世纪的 19 倍最为合适,但我认为20 世纪的 14 倍更适合滞胀。

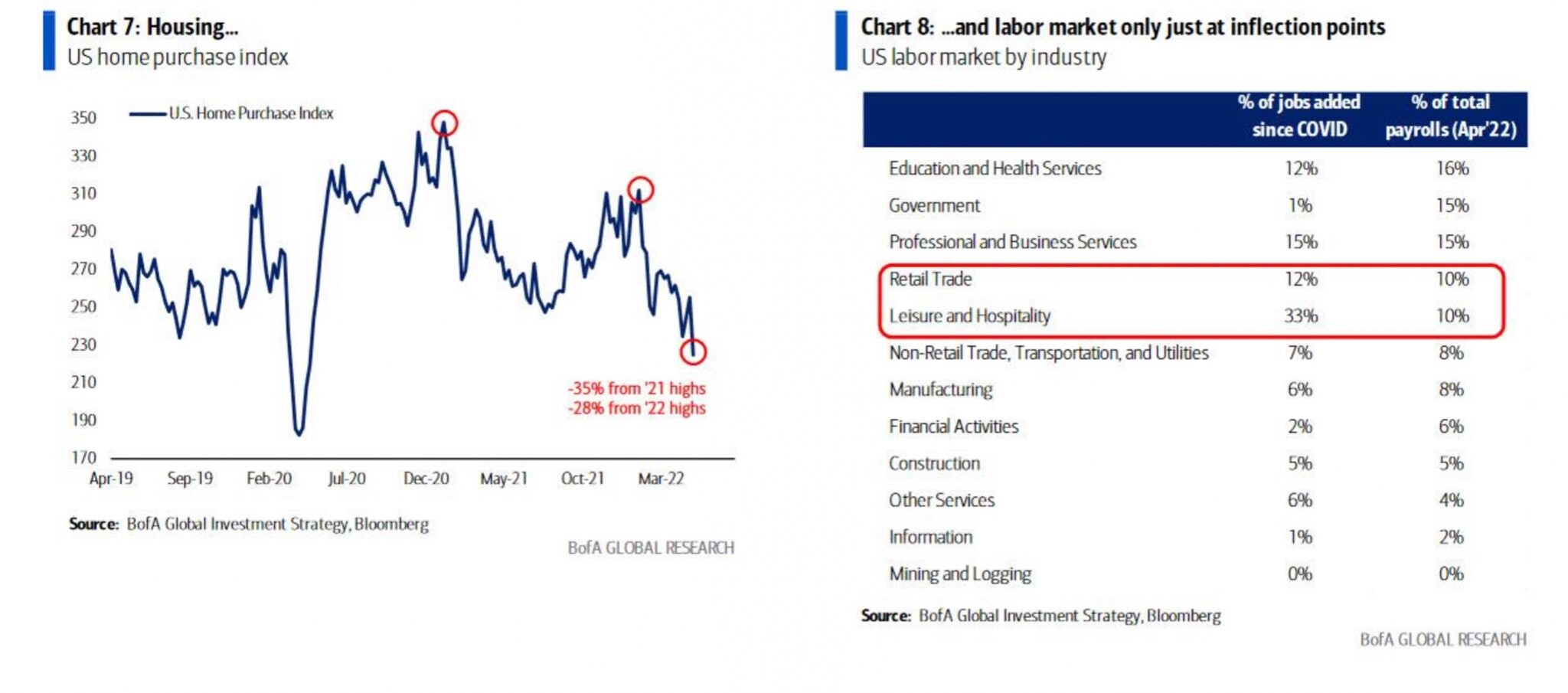

Hartnett 还讨论了近期出现最多的 “衰退”,他指出,住房和劳动力市场仅处于拐点,美国贷款申请量较今年年初下降了 28%,零售和休闲行业新增就业人数下滑 。

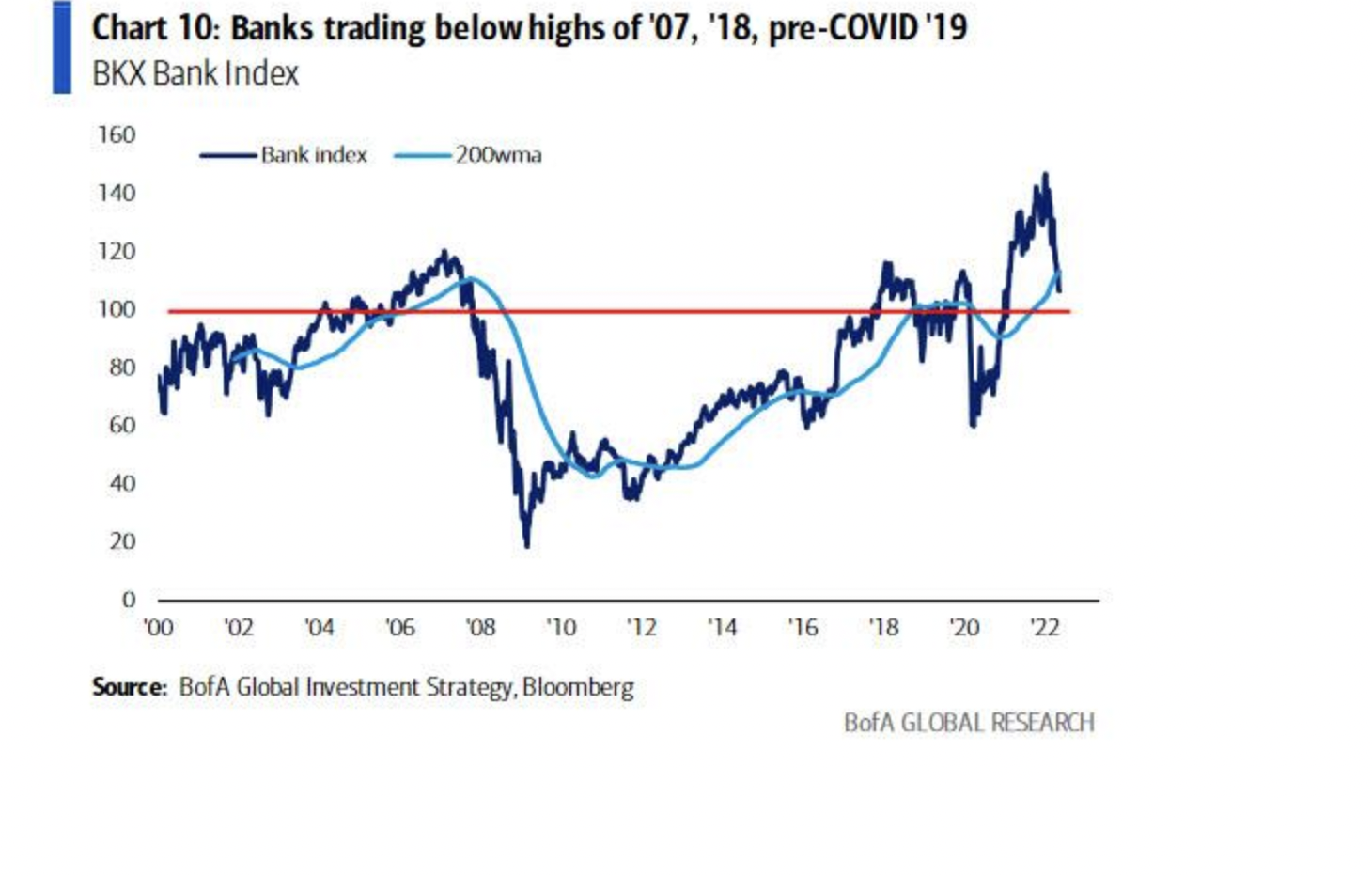

最后,Hartnett 指出银行可以说是金融体系中最安全的组成部分,但 KBW 银行指数 (BKX) 低于 2007 年、2018 年以及 2019 年疫情爆发前的高点。Hartnett 表示:

如果跌破 100 点将引发经济衰退或信用债危机事件,或者换一种说法是,谁会是这次货币紧缩触发的衰退中的雷曼兄弟?

Hartnett 认为,18 万亿美元的负收益债务在 9 个月内降至 2 万亿美元,这意味着清算、去杠杆和违约的风险很高;事实上,杠杆贷款市场正在崩溃、银团贷款敞口较高、主权财富基金、投机性科技信用贷事件、影子银行、美国消费者现买现付模式、僵尸企业等带来的系统性风险愈发明显。然而,这还是在美联储还没有开始缩表的情况下。