大行速睇 | 阿里估值正在修复,还能再涨 50%?贝壳成瑞银 “房地产首选”,优势在哪?

Roblox“估值表现为行业最差”,目标价再被砍 19%!版号复发游戏受益,中手游可能还有 45% 上涨空间!

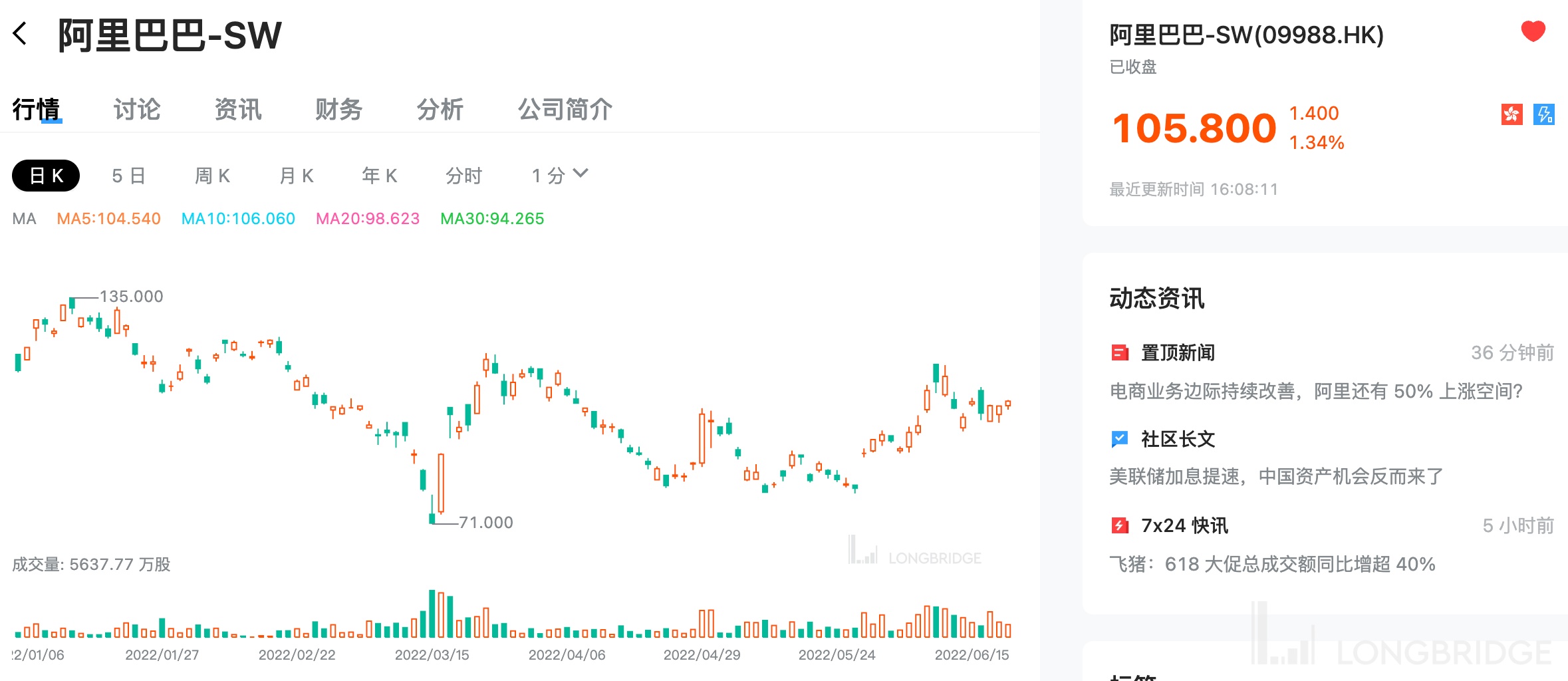

中信证券:维持阿里巴巴-SW“买入” 评级,目标价 160 港元

若以今日收盘价 105.8 港元计算,这一价格意味着还有 51% 的上涨空间!

原因:该行表示,多方合力下,天猫 2022 年 618 活动整体销售情况良好。另认为随着供应链及快递履约能力的恢复,4-6 月以来公司电商平台销售额正呈现逐月环比回暖态势,市场针对电商增长放缓担忧的估值压制有望逐步得到缓解。

报告中称,据数据,2022 年 618 活动期间,该行跟踪的 40 个天猫主要类目累计 GMV(截至 6 月 18 日) 同比增长 6%。针对商户资金回流、库存积压等经营痛点,天猫推出涵盖金融/流量补贴、物流疏通等方面的 25 条扶持举措;针对消费者,平台调整时间节点以优化用户体验,并加大折扣力度刺激消费需求。

该行表示,在宏观回暖趋势下,公司电商、云计算等业务表现也有望在 2022 年逐步得到修复。长期来看,阿里仍将是中国数智化进程的重要参与方,云计算、AI、智能驾驶等底层技术布局完备,上层应用开发潜力领先。尽管当前市场估值反映短期对公司较悲观预期,但当市场外部环境改善时,长期科技价值有望被重新认知。

中信证券:维持周大福 “买入” 评级,目标价从 17.2 港元下调至 16.5 港元

若以今日收盘价 14.2 港元计算,这一价格意味着还有 16% 的上涨空间!

原因:该行预计公司或将提前 1 年半-2 年完成 2025 财年末在中国内地拥有 7000 个周大福珠宝零售点的目标。预计持续扩张的加盟网络将继续支撑公司增长。预计持续扩张的加盟网络将继续支撑公司增长。

考虑局部疫情对公司 2023 财年中 4 月和 5 月业绩已造成的冲击以及黄金销售热潮的持续,该行下调公司 2023-2025 财年营业收入预测至 1096.6 亿/1250.0 亿/1402.3 亿港元;下调归母净利润预测至 74.9 亿/91.5 亿/106.4 亿港元。参考可比公司估值水平,但由于周大福在产品创新、品牌营销、渠道拓展、公司治理等多角度均具备显著优势,成长性、业绩确定性强,故该行予给予公司 2023 财年 22 倍 PE。

富瑞:维持舜宇光学 “买入” 评级,目标价由 156.02 港元下调 6.7% 至 145.53 港元

若以今日收盘价 116.1 港元计算,这一价格意味着还有 25% 的上涨空间!

原因:该行表示,进一步下调今年全球及中国智能手机出货量预测,由于智能手机相关产品占公司总收入比例较高,故认为近期将面临更多不利因素,下调今年经营利率及净利润预测 6%。但由于加快向高级驾驶辅助系统(ADAS)及电动车产品转移,上调长期收入及利润预测,来自汽车的收入在 2024 年将占总收入 19%,到 2030 年进一步增至 35%。

天风证券:维持中手游 “买入” 评级,目标价 3.46 港元

若以今日收盘价 2.38 港元计算,这一价格意味着还有 45% 的上涨空间!

原因:该行认为,游戏行业受益版号复发,游戏运营、上线排期趋于稳定。中手游今年下半年国内已获版号的字节合作《全明星激斗》及 IP 大作《奥特曼:集结》有望如期上线,贡献下半年利润增量;海外自研《新三国大赤壁》等全球性融合式 SLG 值得期待。2023 年重磅国风元宇宙游戏《仙剑世界》预计今年下半年进入测试阶段,上线后有望提供持续稳定的营收增长。

有鱼艺术平台将持续深化公司在数字艺术品版权分发方面的积累,有望与后期发掘仙剑 IP 元宇宙价值形成协同。该行预计公司 22-23 年营收为 44.49 亿元/58.59 亿元,yoy+24.12%/21.35%;归母净利润预计为 6.82 亿元/8.66 亿元,同比增长 11.57%/26.81%。

瑞银:首予贝壳-W“买入” 评级,目标价 54.6 港元

若以今日收盘价 47.6 港元计算,这一价格意味着还有 15% 的上涨空间!

原因:该行列为房地产行业首选之一,主要由于公司在二手市场的业务较多,能够比新盘市场有更快及更强的复苏,目标价 54.6 港元。

该行表示,由于与同业相比有强大的竞争优势,相信公司市场占有率于近期及长期均有增长潜力,同时偏好其多于内房发展商,预计发展商于今年下半年至明年首季仍需面对债务续期的挑战。

Truist:下调 Roblox 评级至 “持有”,目标价从 36 美元下调 19% 至 29 美元

若以前一交易日收盘价 26.87 美元计算,这一价格意味着还有 8% 的上涨空间!

原因:该行表示,自 5 月中旬公布业绩表现以来,这家数字娱乐集团的表现已经超过标准普尔 500 指数 21-30 点,而 Roblox 目前在修正趋势、估值以及顺风和逆风风险敞口方面的表现是行业中最差的。分析师补充道,他认为 5 月份的指标 “再次显示出疲软,尤其是日活数量”。