曾押注特斯拉七年获利千亿的 Baillie Gifford 也不行了?

现在说 BG 不行了可能为时过早,BG 本身就是押注时代的选手。如果有一天 BG 真的不行了,那可能是时代发生了难以预料的巨变。

Baillie Gifford 这两年讨论度非常高。

因为大家认为它真的通过长期主义赚到了惊人的超额收益。尤其是它在新能源领军者特斯拉身上蛰伏 7 年终于开花结果,赚的盆满钵满,又把市场的关注度推向了一个高潮,让新一代的投资人都认识了这个投资界低调的百年老店。

只是市场瞬息万变,市场一变,好像一切又回到了解放前。在 20-21 年,全球历史性巨量宽松的时间段里,Baillie Gifford 的美股基金大幅跑赢标普 500。当进入到加息周期里,最近 10 年整体回报甚至略输指数。你以为的阿尔法,没想到最终也是贝塔。

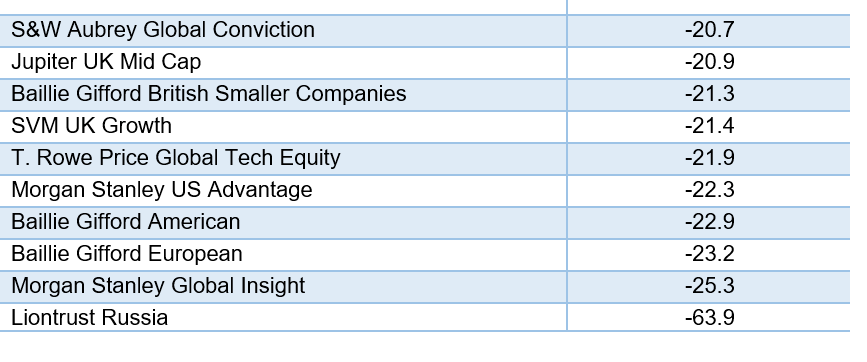

根据英国投资平台 AJ Bell 从 Morningstar,2022 年第一季度,Baillie Gifford 在表现最糟糕的十只基金名单中占了 3 只,旗下 Baillie Gifford American、Baillie Gifford European 和 Baillie Gifford British Smaller Companies 三只基金进入该名单。

2022 年第一季度表现最糟糕的十只基金,来源:Morningstar,AJ Bell

在 Morningstar 的投资信托数据中,Baillie Gifford European Growth 在一季度以 25.9% 的跌幅排名倒数第四,而 Baillie Gifford 旗舰基金 Scottish Mortgage 跌幅为 21.6%,排名倒数第七。

Scottish Mortgage 近三月资产净值走势,来源:Hargreaves Lansdown

而根据二季度,全球市场的表现来看,预计 Baillie Gifford 今年的整体表现可能还要继续下滑。

Baillie Gifford 也不行了吗?

百年老店

1908 年成立的 Baillie Gifford,总部位于苏格兰爱丁堡,是一家名副其实的价值投资百年老店。

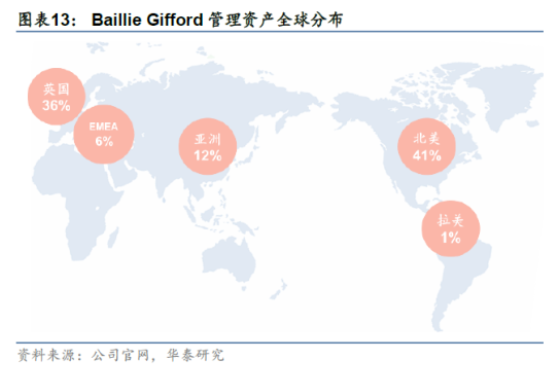

截至 2022 年 3 月 31 日,Baillie Gifford 管理的资产为 2770 亿英镑(3650 亿美元)。其中包括权益类、固定收益类等多元资产类别,旗下掌管 12 个信托和 33 个基金,投资范围覆盖全球。

Baillie Gifford(柏基)的名字来自两位创始人,苏格兰军官 Augustus Baillie 和律师 Carlyle Gifford。

柏基投资的第一桶金来自汽车行业,在 1908 年公司成立初期,福特 Model T 汽车开始风靡全球,他们把握住了这一机遇,将首笔投资提供给供应汽车橡胶轮胎的英属马来西亚橡胶种植园。汽车工业推动橡胶轮胎发展需求旺盛,第一桶金大获成功。

一战后,BG 敏锐捕捉到美国的高成长空间,他们认为在一战中大发横财的美国是一个引人注目的新兴市场。并大举投资了联合太平洋铁路等铁路公司,当时其投资于美国的资产占到了 20%。

一战结束后,美国对欧洲的物资的出口不断的增加,造就了美国的经济繁荣和崛起。世称 “咆哮的二十年代”。前所未有的工业化浪潮,民众旺盛的消费需求与消费欲望,以及生活方式翻天覆地的彻变也令人难以忘怀。因之有人称这是 “历史上最为多彩的年代”。

但二十年代的尾声,对于 BG 真正的精彩才刚开始。1929 年 10 月 24 日,华尔街开始崩盘,为繁荣的 20 世纪 20 年代和蒸蒸日上的股票划上了休止符。但是他们的基金经理提前预见了股灾,神奇地躲过了崩盘。华尔街的崩盘,不仅没有让 BG 垮掉,反而让他们抓住了继续扩张的机会,接盘了一些在华尔街崩盘中倒下的产业。

二战期间,柏基投资又一次高光时刻。1940 年,英格兰银行行长选择了柏基投资在纽约证交所兜售英国国家资产,以建立军备库,为英国提供战争资金。作为英国政府代表,BG 在美国行事更为便利。

此后 BG 度过了一段不错的时光,平静而滋润,因此开始倾向守成,专注现有客户,期间除了对日本有所布局,大多业务集中在英国。直到 70 年代,BG 遭遇了英国经济衰退,叠加痛失第二大客户 Edinburgh & Dundee 投资信托公司(被国有的英国铁路养老基金收购),BG 面临生死存亡。

但是即使如此,没有合伙人离开,大家一起挺过了艰难岁月。

到 80 年代随着撒切尔上台后取消资本利得税并大幅降低个税后,英国迎来长达 20 年的牛市。同时过去 60 年代就开始布局的日本,也开始起飞。在此大背景下,BG 通过获取养老金客户又重新站了起来。

1979 年 5 月,BG 的资金只剩 3 亿英镑。但在 1982-2000 年的大牛市,英国市场在 1989 年 4 月到 1999 年 4 月间上涨了 170%,美国上涨了 338%,欧洲上涨了 223%。到 1998 年底,BG 管理的资金跃升到 162 亿英镑。

进入 21 世纪后,由于规模的跃升,以及全球化的浪潮,BG 也将投资能力拓展到全球。

2000 年的互联网泡沫破裂,给了 BG 一些挫折。但是 BG 反而坚定买入亚马逊等公司,并关注影响全球经济的中国、印度、巴西等国家。此外,现在为人称道的投资理念开始这个阶段形成,更加注重自下而上策略和长期投资。

BG 在 2004 年开始投资 Amazon,2011 年投资 Illumina,2013 年开始投资 Tesla,2014 年投资阿里巴巴,2017 年投资 Shopify,都取得了不错的回报。

知行合一的长期投资

2004 年,BG 的基金经理 James Anderson 发起改革,取消了首席投资官这一职位,并不再设立自上而下投资策略委员会,他认为 Baillie Gifford 应当聚焦长期投资和全球化投资,而不应关注股票指数的波动情况。

他们是这么说的也是这么做的。

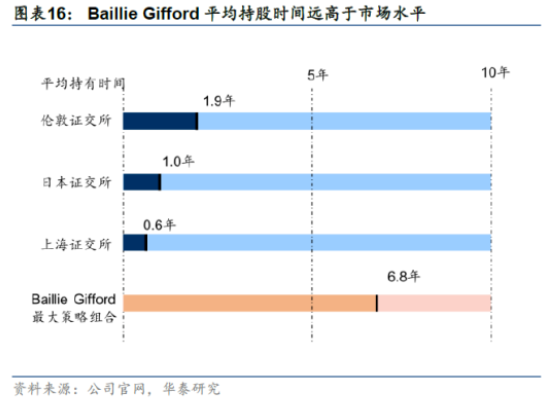

Baillie Gifford 将其投资期限从 2-3 年拉长到 5-10 年的维度,过滤当期业绩噪音,更加关注公司未来前景。平均持仓时间长达接近 7 年,远高于市场平均水平。

最经典的投资案例就是大家熟知的特斯拉。

2013 年初 Baillie Gifford 耗资 8900 万美元建立了 230 万股的特斯拉头寸,平均持股成本仅为 38.7 美元;而在随后三年,Baillie Gifford 继续在二级市场购买特斯拉股票,2017 年持股量达 1400 万股,稳居特斯拉二股东席位。

尽管 BG 在持有特斯拉期间遭遇各种波折和股价波动,但对特斯拉极少抛售,并且多次在特斯拉股价疲弱的时候加仓,一直保持增持状态,直到特斯拉大涨仓位过重才进行较大的减仓。

BaillieGifford 拥有的超长线的投资思维,不得不令人高看一眼。长期重仓一只股票难度很大 ,时间是最厚重的东西,它孕育的结果最让人动容。

连马斯克在经营特斯拉的过程中多次为资金链问题感到焦虑,担心撑不了多久。BG 的不动如山,甚至比马斯克还相信特斯拉会成功。

类似的还有对蔚来的坚守,在 2020 年被合肥拯救之前,蔚来差点倒闭,BG 也没有离开,只在 2019 年进行了不到 1% 的股数减持。当时很多机构都走了,可能也只有 BG 能拿住了吧。

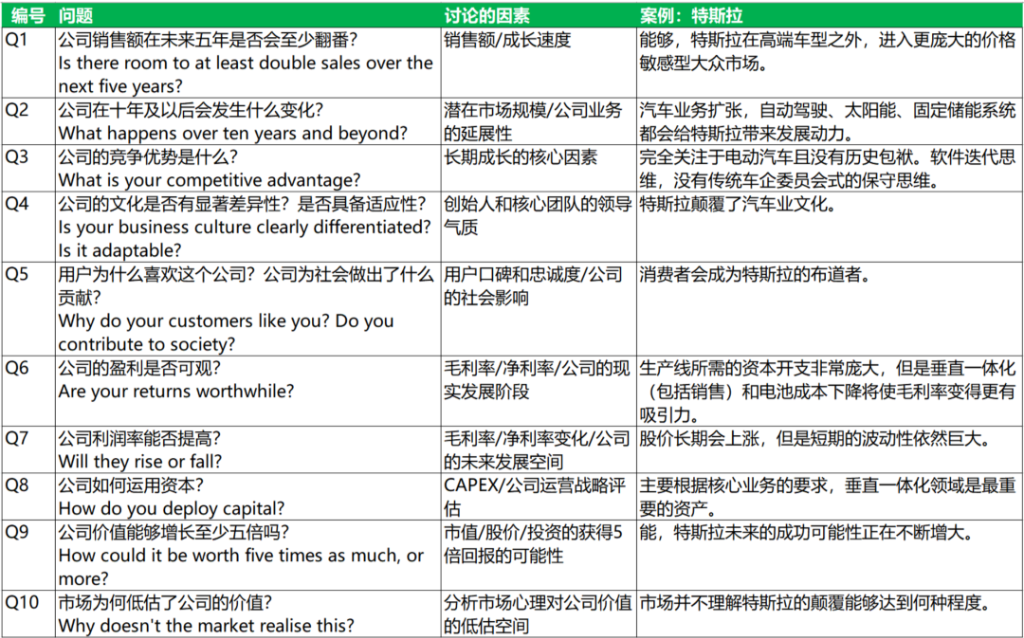

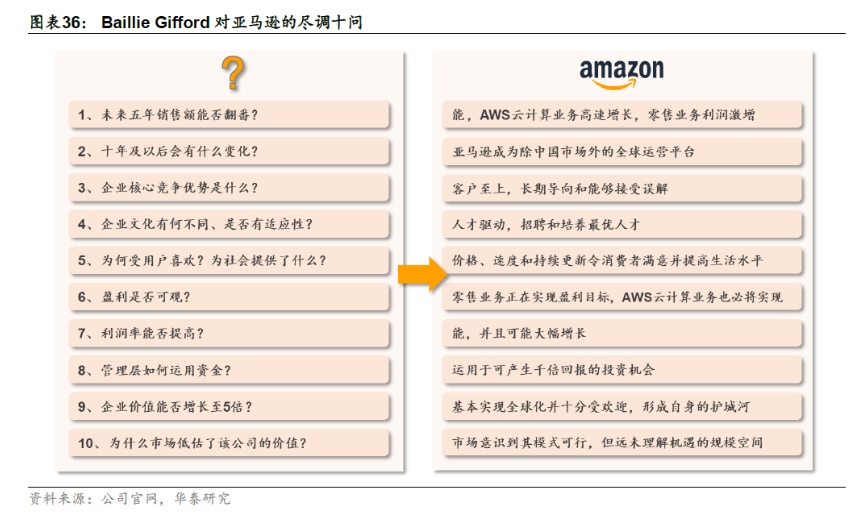

BG 对于投资的企业都有核心框架 10 问,BG 内部会基于这 10 个问题反复辩论投资前景。

不同于大部分机构,做着复杂的财务模型,深究过去个别不太理想的数据,BG 更倾向于勾勒出企业未来的模样。对公司文化、竞争优势、用户认可、社会价值等定性因素入手,去评估公司的长期成长空间。有点类似于 “模糊的正确”。

Baillie Gifford 认为,真正的优秀企业需要在很长的时间内实现复合收益。可持续竞争优势具有不可思议的力量,而真正的投资者就是要找到能够在长时间保持进步的企业。

而资本市场只有极少数公司创造价值。

亚利桑那州立大学 Hendrik Bessembinder 的研究表明,从 1926 年到 2016 年,在美股市中创造的净财富总额等同于表现最好的 1092 支股票。更令人难以置信的是,净财富总额中有一半仅由 90 家公司(仅占公司数量的 0.3%)创造。

BG 引用了这个研究,"如果您找到合适的股票,您将跑赢大盘,在创造的财富总量中分得一杯羹。另一方面,错过这些股票将导致业绩相当难看。这一基于经验的发现与我们的观察结论一致。"

这也是为什么能够持续持有他们所认可的优质公司的原因之一吧。

他们对于行情波动的态度是,“可能会有足够聪明的人能持续预测转瞬即逝的股价波动和第二次猜测市场,但这不是 Baillie Gifford 提供的技能。我们不知道未来三、六个月或十二个月股市会发生什么。我们对公司股价的日常表现没有强烈的看法。”

格局似乎是 Baillie Gifford 的内在基因。回顾 BG 的百年历史就会发现,BG 其实一直就是一个押注时代的选手。从开始的汽车工业,到一战后的美国,二战后的日本,再到撒切尔夫人上台后的大牛市,都是抓住了时代了变化而快速扩张。只是直到千禧年以后更进一步深化自己的投资体系,不仅押注时代,还要押注时代的弄潮儿。

现在 Baillie Gifford 的核心投资策略哲学是全球长期成长策略(Long Term Global Growth,LTGG),即在全球范围内发掘并长期投资于最具竞争力、创新性和成长效率的极少数优质企业。基于这种理念构建的投资组合持仓周期被不断的拉长。

通过长期的迭代,Baillie Gifford 已经由内而外地去践行长期投资理念,大部分的机构是很难做到的。

BG 目前由其 44 位合伙人全资拥有,所有合伙人平均在公司工作了 20 多年,并承担无限的个人责任。私有化架构能够让企业远离外部股东和媒体的压力,不会在市场因为短期因素变化时的时候被迫做出较大的反应。无限责任合伙制给了公司长远眼光的自由,能够获得需要时间才能够抓住的机会。

合伙人退休股份还得回售给公司,传承给下一代。

“合伙人文化是 Baillie Gifford 最独特的地方——你觉得如果你拥有这家公司,你会出于本能地去把事情做对” 。

BG 对其员工设置的考核周期也偏长期。具体表现为员工奖金按照过去 3 年-5 年的业绩表现发放,且有部分奖金通过返投到自身基金中的形式发放。

并且 BG 的投资纪律要求投资组合相对分散且不加杠杆,这使得 BG 的投资组合并不会因为某一家公司的阶段性挫折或单体风险而陷入困境。

整个公司的运作思路就是由长期生存发展出发,并支持公司的长期投资理念。

此外客户方面也都是长期资金,90.8% 来自机构投资者,其中包括养老金、主权基金、保险资金等。

总结

Baillie Gifford 的风格是抓住时代优质的成长股,但在全球加息的背景下,成长股们回撤猛烈,导致近期 BG 的业绩难看。

不得不承认,投资很难,超额收益也并不容易,即使是百年投资老店,也会遇到如此大的回撤。但这种场面,BG 也不是没有经历过,毕竟也有百岁高龄了。

回撤,买入就套牢,股价多年不涨,似乎对于 BG 都不是不能接受的事。

它给自己的维度是十年为单位起,并且知行合一,你很难去挑它的毛病。在情绪最高点的前十年它表现的不错,在情绪低点的前十年它表现一般,但或许接下来的十年可能又会更大的超额收益也未可知。我们只能根据它的整个投资周期来评判它一笔投资的好坏。

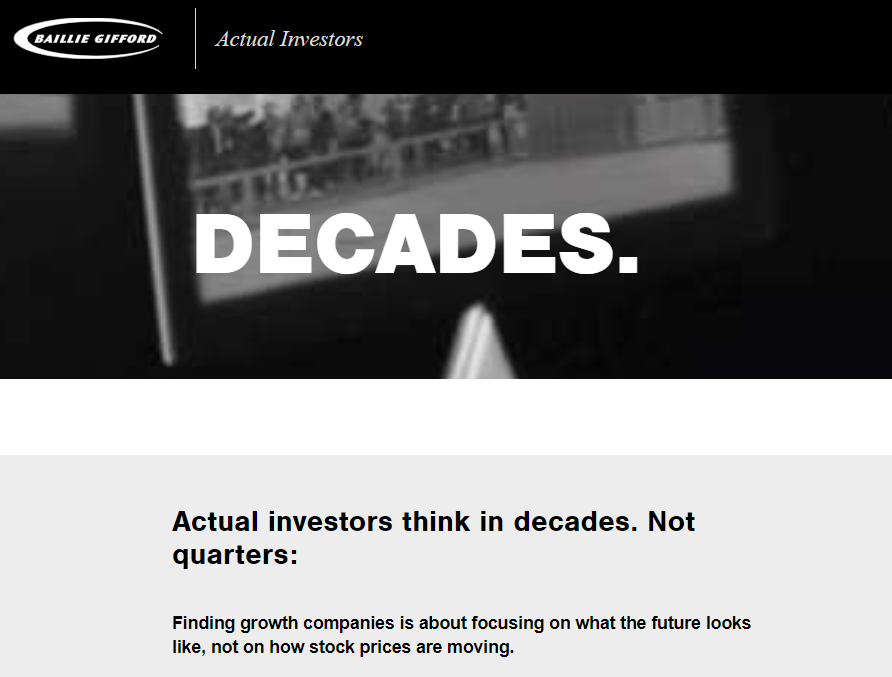

Baillie Gifford 的官网写着:Actual investors think in decades. Not quarters:Finding growth companies is about focusing on what the future looks like, not on how stock prices are moving.(真正的投资者放眼数十年,而非几个季度:寻找成长型公司的重点是关注未来的样子,而不是股价的走势。)

现在说 BG 不行了可能为时过早,BG 本身就是押注时代的选手。如果有一天 BG 真的不行了,那可能是时代发生了难以预料的巨变。

本文作者:乘风,来源:丫丫港股圈,原文标题:《曾押注特斯拉七年获利千亿的 Baillie Gifford 也不行了?》