港股熊市终结!下半年反弹,关注中概互联?

港股 “滚动型熊市” 局面扭转,下半年需紧盯四大关键时点,等待四季度的估值切换行情。中概互联?周期股?哪些板块值得关注?

港股市场,韧性有目共睹。

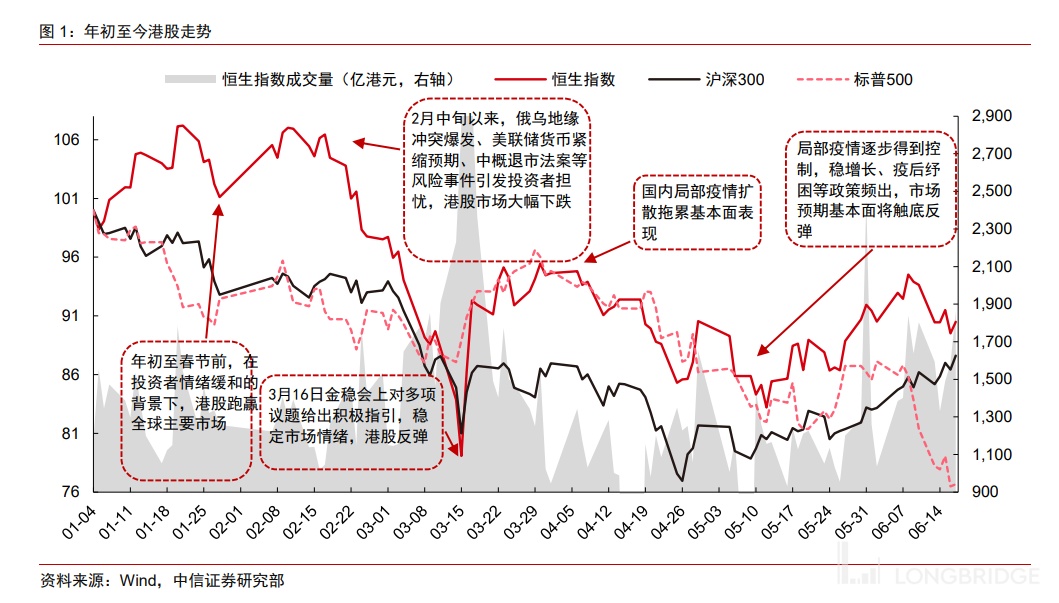

受益于 5 月以来的反弹,跌幅一度高达 26% 的恒生指数,年内已经跑赢标普 500 指数 10.7 个百分点、甚至小幅跑赢沪深 300,彻底扭转了去年 7 月以来的 “滚动型熊市”。

中信证券分析师徐广鸿、王一涵看到,5 月至今,随着散点疫情逐步得到有效控制,各项稳增长政策频出更加速了基本面触底回升,港股拐点已经确立。

此外,5 月中旬以来,港股成交额亦显著反弹,已从此前的约 700 亿港元提升至 1400 亿港元,进一步印证了投资者信心的回暖。

拐点过后,港股稳了吗?

紧盯这些关键时点!下半年港股有机会 “N” 字上行,有哪些板块值得关注?

五大因素!持续推动港股 “聚力复苏”

展望下半年,中信证券预计前期压制港股表现的外部风险因素如俄乌冲突、中概退市、对港股市场流动性担忧等影响已逐渐消退;且内部稳增长政策支持下,基本面触底反弹趋势已现;ETF 通、SPAC 等新政的推出预计也将带来新一轮的改革红利。

结合估值优势,中信判断全球资金将延续 5 月下旬以来持续增配的趋势,推动港股在下半年继续修复:

1)流动性预期转暖:目前投资者仍预期至明年一季度,美联储将延续激进的紧缩路径,但领先指标已预示美国消费和就业或在下半年快速恶化。衰退风险加剧下,美联储或被迫上调通胀跟踪目标,以缓解实体经济增长和金融体系稳定性的压力。三季度后,海外中资股市场的流动性预期有望转暖。

2)稳增长政策发力:局部疫情得到控制为稳增长政策发力奠定基础。货币和财政政策有望持续宽松,带动实体融资成本下行、专项债发行预计也将继续保持较高水平。产业方面,“因城施策” 意味着按揭利率仍有下降空间;疫后纾困、促消费等政策也陆续出台,有望带动未来消费复苏;互联网监管进入常态化阶段,更加夯实了投资者对港股新经济板块信心。

3)二季度基本面触底后将快速回升:随着局部疫情有所缓解,叠加稳增长政策不断发力,5 月以来我国基本面回升趋势已现。当前上海已经实现社会面清零,并全面复工、复产、复市,物流运输困难也初现边际改善,国内经济进入阶梯型复苏阶段。

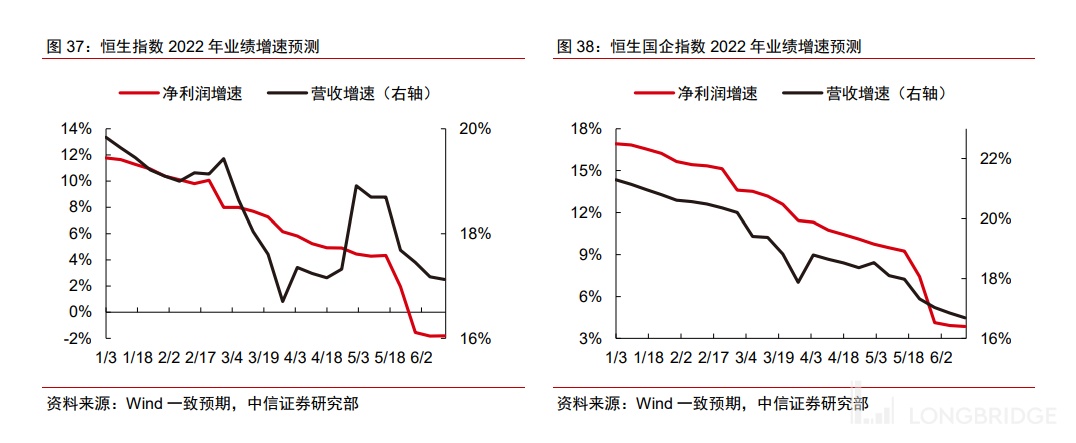

4)盈利料反弹、估值有优势:随着基本面触底回升,预计下半年企业盈利也有望逐步反弹。5 月底以来,我们跟踪的港股四大指数今年的盈利增速预测均已企稳,结束了年初以来的持续下修趋势。FactSet 一致预期也显示,恒生指数 2023 年的净利润增速有望反弹至 13% 以上,在 2022 年下半年估值切换的行情中,港股的估值优势将进一步凸显。

5)新一轮资本市场改革红利:下半年港股市场也会始终坚持金融开放,ETF 通拓宽海外投资渠道,有利中长期资金入市;SPAC 的开启将丰富在港投资标的,增强港股市场的多元化与吸引力;国内首批 REITs 即将解禁,具备高股息的优质海外 REITs 有望吸引投资者关注。港股市场始终坚持资本市场改革,不断优化和引入新的投资渠道及金融产品,为投资者带来更多选择。

港股下半年 “N” 字上行

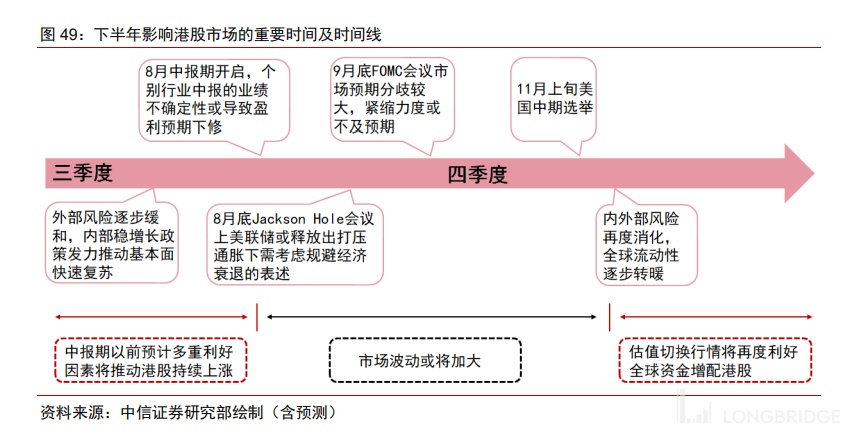

中信证券预计,当前至 8 月,外部风险逐步缓和,内部稳增长政策持续发力推动基本面环比快速复苏,中报期以前,预计多重利好将推动港股持续上涨。

8 月中下旬起市场波动或将加大,一方面个别行业中报的业绩不确定性或导致盈利预期下修,另一方面市场对于 9 月 FOMC 会议尚存较大分歧,且不排除美国对华态度或在美国中期选举前或有反复,这三大因素可能届时加大港股的波动。

但预计 11 月初内外部风险再度消化后,随着全球流动性的逐步转暖叠加港股显著的估值优势,估值切换行情料将从四季度中起再度利好全球资金增配港股。配置主线上,建议关注:

1)整个下半年:监管常态化下,估值处于低位、业绩触底反弹的互联网板块料将迎来持续的估值修复;另外,年初以来港股估值显著回调,部分价值和周期板块安全边际和股息率优势凸显,这两大主线值得长期关注。

2)三季度:局部疫情影响逐步减弱将带动复工复产主线走强,推荐基建、半导体、汽车、光伏等板块;俄乌冲突以及国内基本面复苏下预计短期油价仍将维持高位,带动能源板块业绩高增,推荐石油、化工等板块;

3)四季度:稳增长政策大力支持下,预计地产销售增速有望转正,地产信用风险的消除将催化大金融板块的估值修复;经济的复苏也有望带动可支配收入增速反弹、叠加财富效应的积累,消费板块业绩有望回暖。