美国衰退系列(二):衰退何时到来?野村:就在四季度!

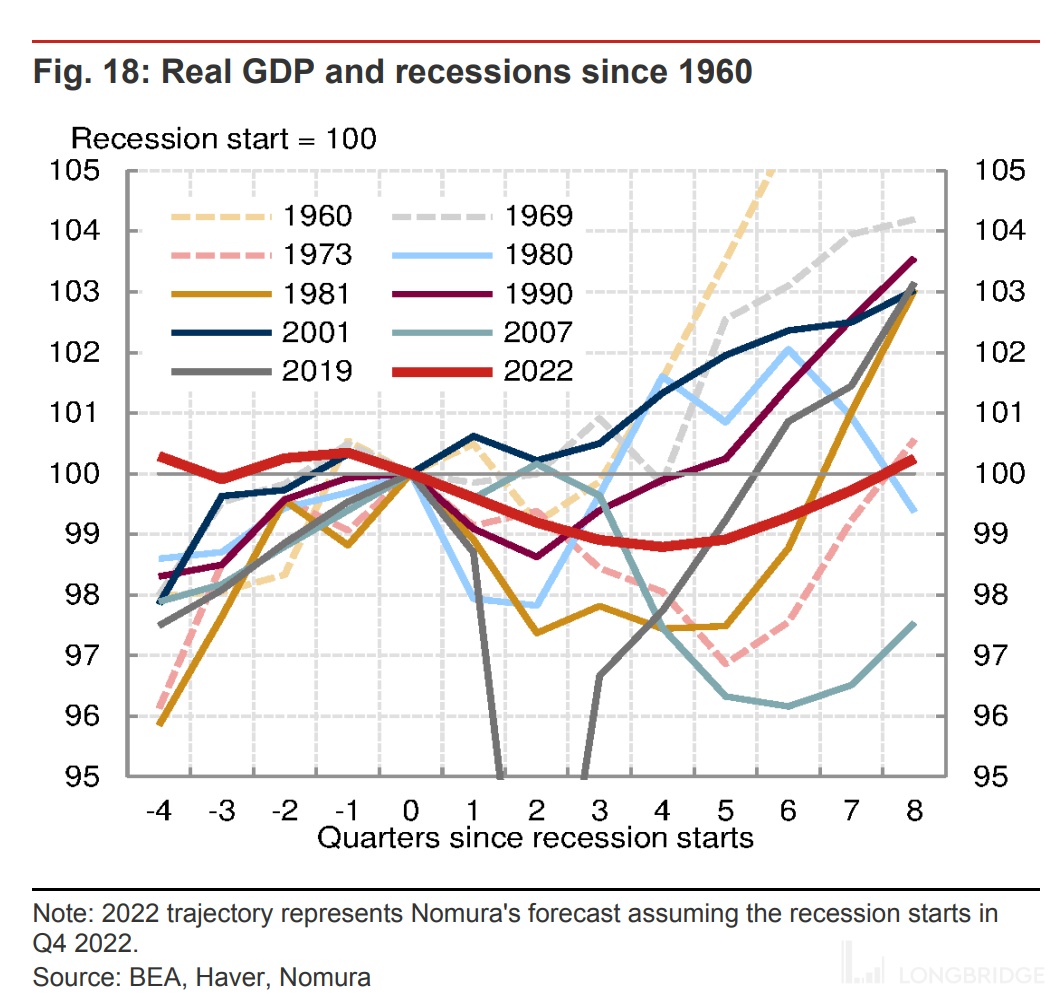

不幸中的万幸在于,野村预计与以往的衰退相比,这一轮衰退幅度可能更小,但时间会拖得更长。为什么?

自美联储加大力度 “收水”,有关衰退的花式警告已接棒高通胀,成为了华尔街最重要的议题。就连美联储主席鲍威尔也松口承认 “大幅加息可能会导致美国经济衰退”、“成功软着陆具有挑战性”,华尔街对于衰退的争论随之进入新阶段。

近日,野村在一份研报中表示,随着美国经济增长势头迅速放缓,叠加美联储承诺恢复价格稳定,美国很有可能在今年四季度就要看到温和衰退的出现了。

在野村看来,金融状况可能进一步收紧、消费者正在经历严重的负面情绪冲击、能源和食品供应链危机加剧和海外经济增长前景恶化,都是美国经济滑入衰退的潜在推手。

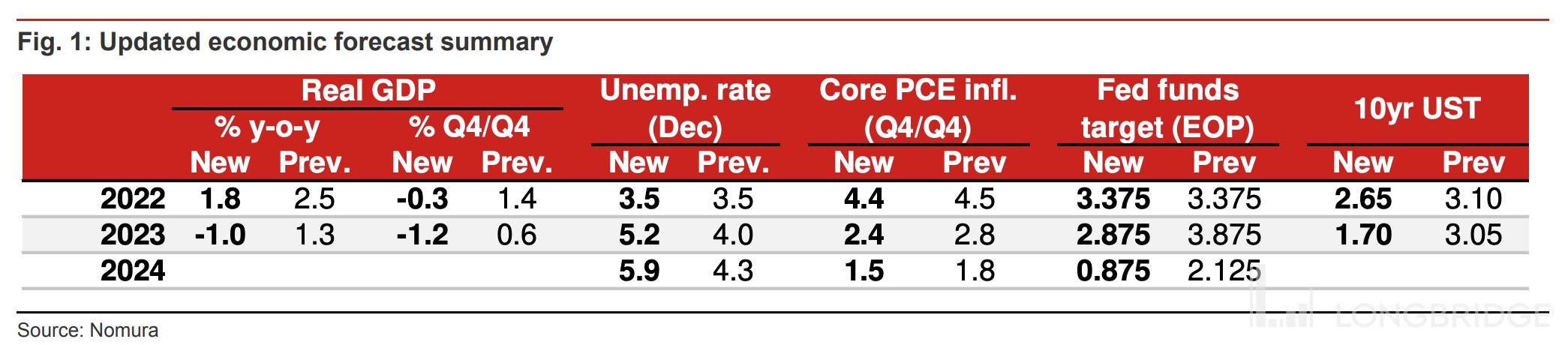

目前,该行已将美国今年四季度 GDP 增速由之前预期的 1.4% 大幅下调至-0.3%,全年实际 GDP 增速从此前的 2.5% 下调至 1.8%;2023 年全年实际 GDP 增速则由此前预期的 1.3% 下调至-1%。

不过,野村也预计,与以往的衰退相比,这一轮衰退幅度可能更小,但时间会拖得更长。

为什么?

通胀救不回来、梦回科网泡沫?

在野村眼中,美国衰退有两大关键驱动因素:美联储采取鹰派立场之后仍旧没有出现明显环节的高通胀和显示出越来越多失控迹象的通胀预期。

随着通胀压力越来越大,金融状况迅速收紧,一系列措施都有可能对需求产生比前几个月的预期还要显著的影响。

以史为鉴,美股当前估值仍旧偏高,企业盈利下降的风险很大,而在通胀位于历史高位的环境下,“美联储卖权(Fed put)”——也就是美联储在股市动荡时期出手救市的举动消失,意味着投资者将迈入一片未知的领域。

野村看到,现在风险资产普遍疲软,已经很类似 21 世纪初期科网泡沫的破裂。特别是对于美股而言,美联储加速 “收水” 可能会对增长造成非线性的影响,预计美国金融状况指数将很快进一步下滑至负值。

从消费者情绪来观察,野村发现美国人在谷歌上搜索 “衰退” 的次数已经超过 2008 年全球金融危机期间的平均水平,密歇根大学消费者信心指数也在 6 月降至历史新低。

与此同时,尽管就业市场仍旧强劲,但美联储打算大幅降低需求以遏制通胀的举动似乎与提高就业增长背道而驰。

外部环境方面,大宗商品价格冲击的风险成为新常态,受俄乌冲突影响的供应链影响也没有出现改善的迹象。再加上气温上升、下降所带来的电价、天然气价格上涨,高通胀未来仍有可能继续根深蒂固,海外需求疲软和不确定性对美国出口造成的压力也可能超过野村最初的预期。

本轮衰退怎么走?

野村首先认为,相较于以往的衰退,当前消费者资产负债表的强劲势头和过度的储蓄应该能在衰退初期让经济减速的脚步放慢。

简单来说,由于家庭的财富收入比依旧居高不下,美国消费者基本面仍算得上是比较稳固。野村测算美国政府疫情期间 “撒钱” 遗留下的储蓄总额约在 2 万亿美元左右,超额储蓄更是主要由高收入家庭持有。

这也就意味着,尽管美股大市表现糟糕,但股价下跌对美国人、尤其是高收入家庭财富的负面影响较轻,消费者对衰退的感知可能会比以往衰退时期来得更慢。

其次,衰退开始时正处于高通胀环境,经济缺乏货币政策和财政政策的支持,可能会延长衰退的持续时间。

遏制通胀是美联储现在的首要任务,即便是面对衰退,宽松政策肯定不是第一时间会祭出的武器。野村认为,市场想要看到美联储再次降息,最早也要到 2023 年下半年,而实际上降息很有可能会来得还更晚。

“央妈” 没指望,“财爸” 怎么说?

野村预计,除了发放失业保险等常规操作之外,美国财政政策有很大可能对衰退保持观望态度。而且 11 月将迎来美国中期选举,若是届时美国政府重新 “分裂”,也就是由共和党人再度夺回众议院和参议院,华盛顿陷入僵局,共和党人更大胆地推动全面削减开支,那么美国衰退可能会在 2023 年愈演愈烈。

第三,尽管对企业债务存在一定担忧,但野村也看到,目前没有明显出现类似全球金融危机之流的 “加速器” 来放大经济衰退的冲击。

这也许能算是不幸中的万幸,但对于四季度就要滑入衰退的美国经济而言,这样的 “幸运” 真的够吗?