估值百亿!IDG 注资,户用光伏逆变器 “全球一哥” 古瑞瓦特赴港 IPO

三年营收翻三倍。

随着“双碳” 目标迫在眉睫,新能源行业被一次次地推向整个中国经济的风口浪尖,且有一浪高过一浪的趋势。

一面是下游应用需要减排——电动汽车景气度空前高涨,一面是上游生产需要清洁——光伏、风电也不甘示弱。

在这样的背景下,一家光伏辅产业链的龙头厂商准备赴港上市。三年营收翻3 倍,这家公司可谓是把增长速度演绎到了极致。

6 月 24 日,深圳古瑞瓦特科技能源有限责任公司(Growatt Technology Co., Ltd,简称:古瑞瓦特)向港交所递交招股书,拟于香港主板上市,瑞信和中金公司为联席保荐人。

截至上市前,古瑞瓦特的创始人兼董事长丁永强通过ESunyT Capital 和 ETshine Capital 分别持有公司 37.49%、25.60% 的股份,合计持股63.09%,为公司的实际控制人。两大员工持股平台分别持股6.67%、4.46%。

值得注意的是,今年6 月 6 日 IDG 资本向古瑞瓦特注资 9 亿元,相应获得 6.52% 的股份。以此交易对价计算,古瑞瓦特IPO 前的估值约为 138 亿元。

全球户用光伏逆变器排名第一,市场份额19.9%

随着全球加快了向零碳经济转型的步伐,光伏作为可持续能源家族的重要成员获得了长足发展。

目前,家庭及工商业终端用户的太阳能渗透率已合计从2017 年的 4.1% 增至 2021 年的 10.6%,并预计将于2026 年进一步增至 27.0%;同期全球新增光伏装机容量从97 千兆瓦增至 175 千兆瓦,年复合增长率达 21.1%。

“阳光化电” 并不是一个小工程,需要经历从硅粉原料、电池到组件和电站的过程,这也是光伏的主产业链。

光伏逆变器是光伏发电系统的重要部件之一,能将太阳能电池板的可变直流电输出转换为可供使用的公用频率交流电。尽管只占光伏电站造价的5%,却是整个光伏系统的核心,属于光伏辅产业链的一员。

此外,由于太阳能是一种间歇性能源,发电功率波动会给电网系统带来冲击。这就需要储能系统来消纳和抑制波动,从而实现削峰填谷、提升发电效率的目的。

近年来,光伏逆变器市场呈现出两个新特点:

其一,随着分布式需求持续提升,组串式逆变器逐渐代替集中式成为主流,微型逆变器的比例也日益提升。

分布式能源是相对于集中式供能的能源系统而言的,指分布在用户端的、能根据用户需求和资源配置状况进行系统整合优化的新型能源系统。举例而言,排放的废气废热和城市屋顶的太阳能都是分布式系统利用的对象。

相比于传统的集中式能源,分布式具有能效利用合理、损耗小、运行灵活等优点。这也是为什么2021 年分布式光伏发电在新安装光伏发电的份额达 45.4%,较 2017 年增加了 9.3 个百分点。

其中,组串式逆变器采用模块化设计,体积小、重量轻,主要用于中小型屋顶光伏发电系统,小型地面电站。微型逆变器的配置则更加灵活,一般只适用于屋顶家用。

其二,户用光伏迎来爆发式增长。2021年中国新增户用装机21.59GW,同比增长113.3%,占 2021 年全部新增光伏装机的39.4%,呈现出爆发增长之势。

这对于专注分布式光伏发电且以户用光伏逆变器产销为主要业务的古瑞瓦特而言,无疑是不小的机遇。

在全球整个光伏逆变器的大行业中,古瑞瓦特拥有6.8%的市场份额,次于华为和阳光电源两个“大哥”。

然而,以2021 年户用光伏逆变器出货量计,公司则是全球最大的户用光伏逆变器提供商,市场份额为19.9%,其下分别是阳光电源、锦浪科技,华为屈居第四。

此外,在储能逆变器的细分领域,古瑞瓦特也把握到了行业风口。以 2021 年出货量计算,古瑞瓦特的用户侧储能逆变器市场份额为 13.8%,位居全球第一。

持续打磨产品,积极布局销售渠道

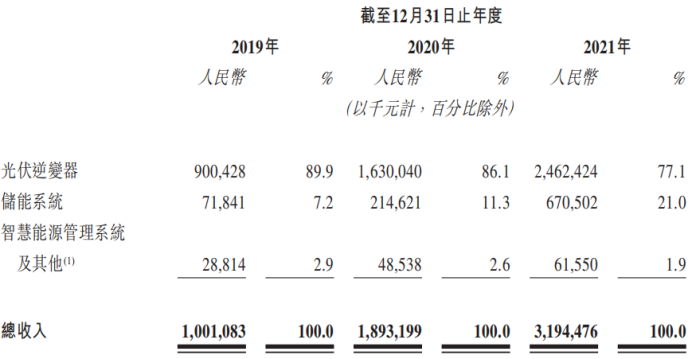

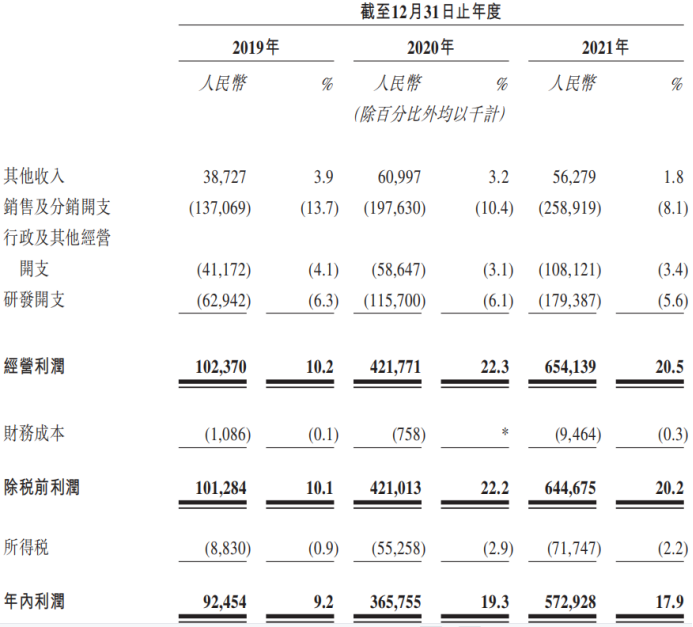

2019-2021 年,公司分别实现营业收入 10.01 亿元、18.93 亿元和 31.95 亿元,2020 年和 2021 年的同比增幅分别为 89.1% 和 68.7%。

如此强劲的业绩增幅,是与公司的产品创新及渠道扩张分不开的。

作为逆变器领域的光伏龙头,古瑞瓦特的“智慧能源管理解决方案” 主要包括三大产品:

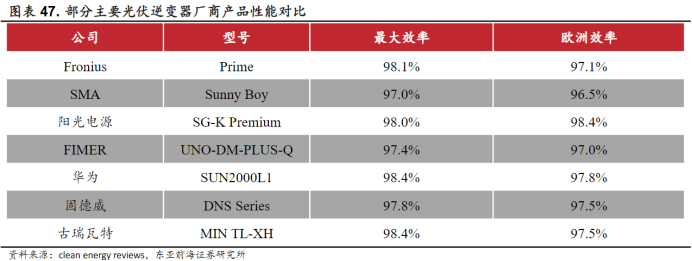

一是光伏逆变器。公司通过创新半导体及控制技术,在提高逆变器额定功率的同时减轻设备重量,从而降低运输及安装成本。目前,公司户用逆变器的最大能量转换效率超过98.4%,仅有华为的产品与之接近,处于全球领先水平。

二是储能系统,主要涉及其中的电池逆变器和电池包,并将其作为一个统一系统来运行,以此提高安装、运行和维修的效率。

三是智能充电桩和智慧能源管理系统。前者为户外用电尤其是汽车充电而设计,后者是一个集成了光伏逆变器、电池包、热水器等物联网设备的系统,可以通过大数据实现智能控制。

根据招股书,公司的主要产品是光伏逆变器,三年来分别贡献了89.9%、86.1% 和 77.1% 的营收。此外,公司也在积极扩张储能系统业务,2021 年该项收入占比达到 21%。

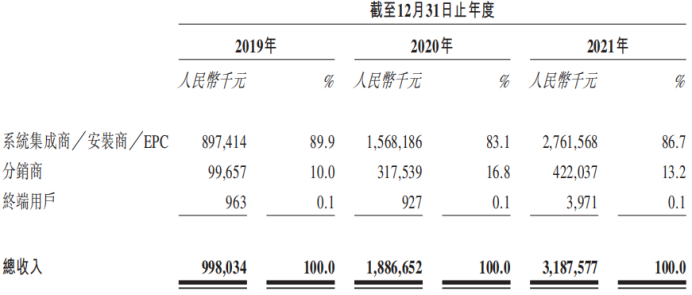

由于逆变器具有较强的To C 属性,渠道建设是企业的核心竞争力之一。根据销售对象的不同,具体的销售模式可以分为集成、安装模式和分销渠道两种。

对于前者,公司的终端客户即为手握光伏项目的系统集成商或安装商。这也是行业的主要销售模式。

对于后者,公司通过分销商来链接终端客户、提升区域市场的渗透度。分销渠道的开拓周期很长,客户粘性和相应的溢价也很高,随着户用光伏的发展将发挥越来越重要的作用。

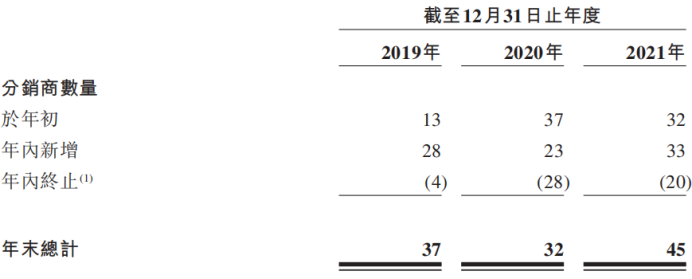

为此,古瑞瓦特也在积极布局分销渠道,三年来分别新增分销商28 家、23 家和 33 家,来自分销商的收入占比也从2019 年的 10% 增加到 2021 年的 13.2%。

截至上市前,公司已经与超10700 名系统集成商、安装商、分销商及终端客户达成了合作,产品覆盖 150 多个国家和地区,近两年来自美洲的收入占比急剧上升。

值得注意的是,公司的客户集中度呈现上升趋势,2019 至 2021 年来自前五大客户的收入分别占总收入的 21.9%、29.6% 及 39.7%,其中最大客户分别贡献了 8.6%、9.1% 和 20.5% 的营收。

这位“最大客户” 是一家总部位于巴西的公司,业务结构与古瑞瓦特类似,从 2020 年开始占据公司的客户收入榜首。据悉,巴西的政策支持推动了销往巴西乃至整个美洲地区的逆变器收入大幅增长。

大幅拓展海外业务,利润率总体提升

2019-2021 年,公司的毛利率分别为 30.4%、38.7% 和 35.8%。从销售成本的组成来看,毛利率的变化主要与原材料成本、运输成本、制造费用和劳工成本相关。

作为跨境光伏厂商,古瑞瓦特及其他逆变器企业毛利率的重要特点是外销毛利率远高于内销毛利率。主要有两大原因:

成本端方面,中国人工及制造成本较低,加上大部分原材料均已实现国产化,市场竞争较为充分,原材料成本也不高。

价格端方面,由于海外逆变器市场相对成熟,产品价格仅是考虑因素之一,产品质量、品牌及服务均是客户选择供应商的重要参考。如此一来,海外市场准入壁垒和品牌壁垒都较高,盈利能力也相对较强。

因此,当古瑞瓦特在2020 年提高海外客户的业务比例时,毛利率立即较前一年增加了 8.3 个百分点。

不过,2020 年的疫情导致全球航运紧张、运输成本增加,同时半导体等原材料产能紧缺、市价上涨,加之人民币升值的影响,2021 年公司毛利率下降了近 3 个百分点。

虽然海外业务存在汇率、政治等方面的风险,但总体而言,积极拓展海外业务仍是中国光伏逆变器企业的不错选择。

不仅如此,古瑞瓦特的毛利率相比于同行来说也颇具竞争力,2021 年在几大主要光伏逆变器厂商中位居前列。

2019 至 2021 年,公司的净利润分别为 9245.4 万元、3.66 亿元和 5.73 亿元,同期净利率分别为 9.2%、19.3% 和 17.9%,总体保持增长。

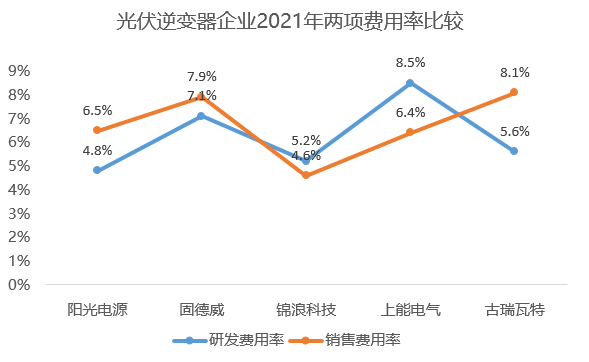

受益于营收基数的快速增加,公司的“三费” 比例总体有所下降。与同行业相比主要有以下两个特点:

第一,研发投入处于中等水平。2021 年公司的研发费用率为 5.6%,高于阳光电源和锦浪科技,低于固德威和上能电气。不过,公司在研发投入的扩张上还是相当快的,两年翻了近 2 倍。

第二,销售投入较高。2021 年公司的销售费用率为 8.1%,高于所有同行业可比公司。实际上,古瑞瓦特在 2019 年的销售费用率高达 13.7%,随着收入的增长这一比例才有所下降。

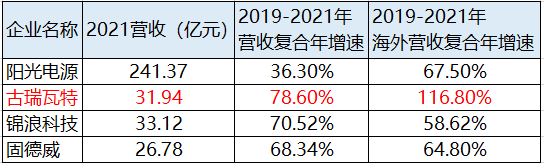

总体来看,业务扩张是公司盈利的重要基础,而这一点古瑞瓦特走得比同行更好。无论是近三年营收复合年增速还是海外营收复合年增速都超越同行,后者更是突破了100%。

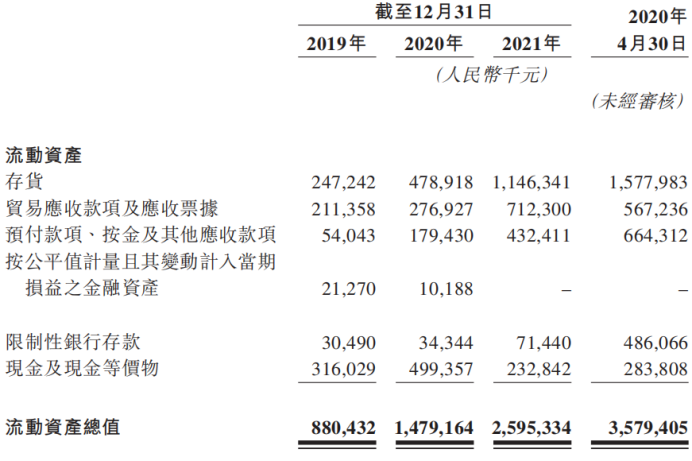

不过,高速扩张的背后并非没有隐忧——公司的存货金额大幅攀升,从2019 年的 2.47 亿元飙升至 2021 年的 11.46 亿元,占总资产的比重达到 36.6%,存货周转天数也从120 天提升至 145 天。

存货的急剧增长不仅占用了企业资金,还产生了较高的减值风险。对此,招股书也在“风险提示” 中有所说明。

对于本次IPO 募集的资金,古瑞瓦特将用于新建和扩建现有的生产设施及设备、投资核心技术及产品线的开发升级、推动全球销售渠道并深耕全球本土化战略。

这与行业扩张与盈利的实现逻辑整体相符。

展望未来,在新能源行业整体景气度高涨的情况下,若公司能在进一步扩张市场的同时控制营运风险和存货增加风险,将有望收获更大的增长空间。