下半年港股互联网:复苏看美团、京东,困境反转看腾讯

消费的复苏顺序为:外卖&到店>电商>品牌广告。从估值角度,此轮反弹仍未结束。推荐标的为:美团、快手、京东。腾讯当前业绩周期性较强,拐点有望发生在下半年。

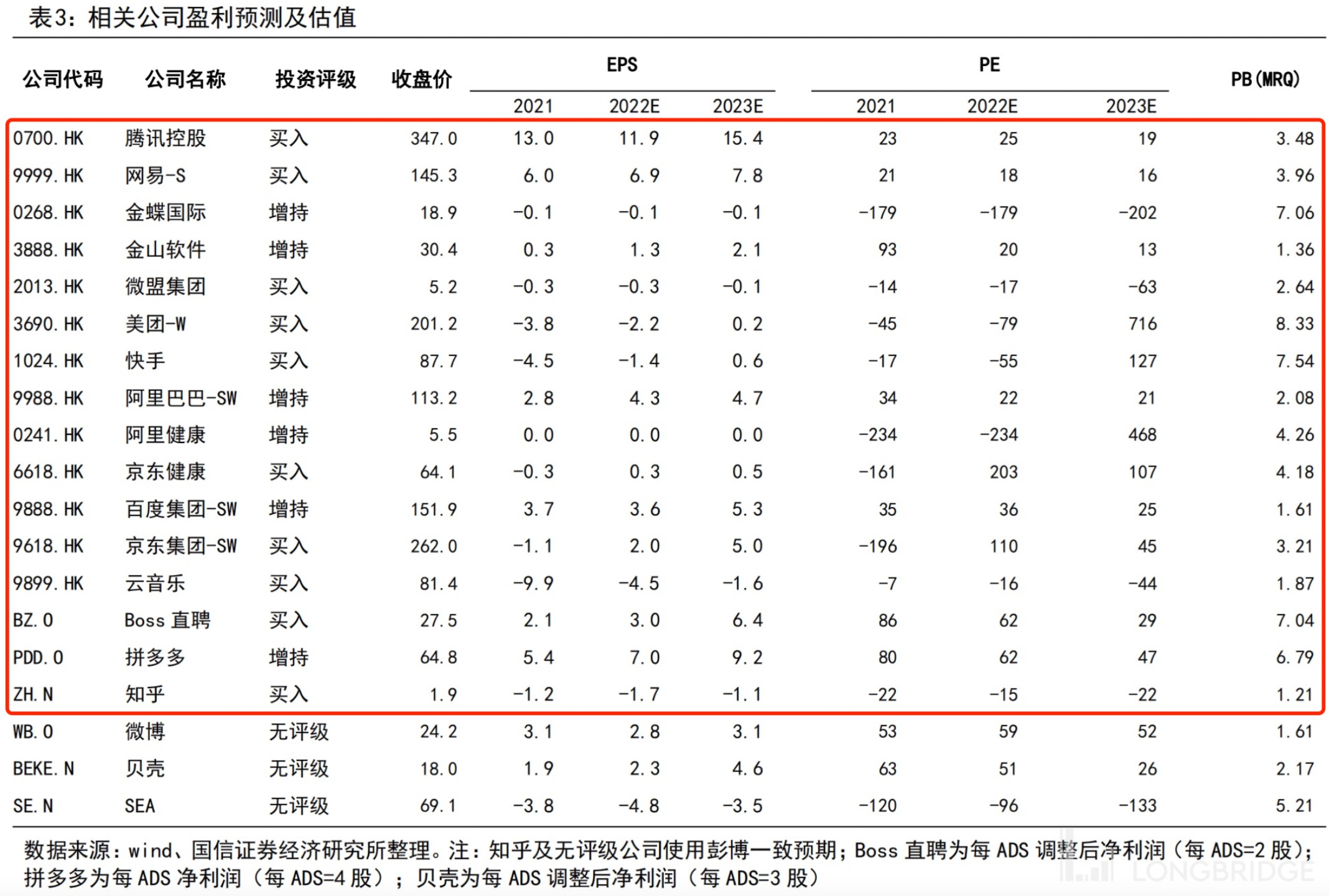

本文来源:国信证券谢琦等

2022H2,我们认为互联网板块的投资策略应聚焦以下两大主线:

受益于经济复苏标的的反弹仍未结束

内疫情态势已缓和,前期受疫情影响较大的标的持续反弹,从反弹节奏来看,我们认为消费的复苏顺序为:外卖&到店>电商>品牌广告。

从估值角度,此轮反弹仍未结束。基于此逻辑,我们的推荐标的为:美团、快手、京东。

美团当前股价对应 2023 年主业运营利润的 PE 约为 30x,估值合理偏低,考虑到二季度外卖 UE 指引优秀,且新业务亏损持续收窄,当前股价仍存向上驱动力。

同时,快手一季度业绩表现优异,二季度预计依然坚挺,其直播电商和内循环广告有望率先恢复,短期有望实现超额收益。

电商行业中,京东壁垒清晰,确定性强,建议继续布局。

下半年,困境反转标的有望实现超额收益

自 2022 年 3 月 15 日互联网板块反弹以来,腾讯表现相对弱势,反弹幅度仅为 17%,核心原因为 Q1、Q2 处于业绩逆风时刻,体内销售费率占比较低,目前降本增效的成效显著弱于其他互联网公司。

我们认为,Q2 是腾讯业绩的至暗时刻,2022H2 有望实现调整后净利润增速转正。

且互联网行业政策回暖具有一定的连续性,腾讯当前业绩周期性较强,拐点有望发生在 2022H2。

当前股价对应 2023 年调整后净利润仅为 19x,业绩增速转正,叠加政策宽松,腾讯有望取得超额收益。