美股下半年继续跌?关键看油价!

如果油价能够稳定在 90-110 美元,美国经济深度衰退的概率不大,在这种情况下美股弱势震荡,但下跌的空间并不大;如果油价在冬季继续飙升并创年内新高,那么美国经济的深度衰退恐怕无法避免,美股很可能再跌 15-20%。

本文来源:敦和资产

美国衰退与美股的关系

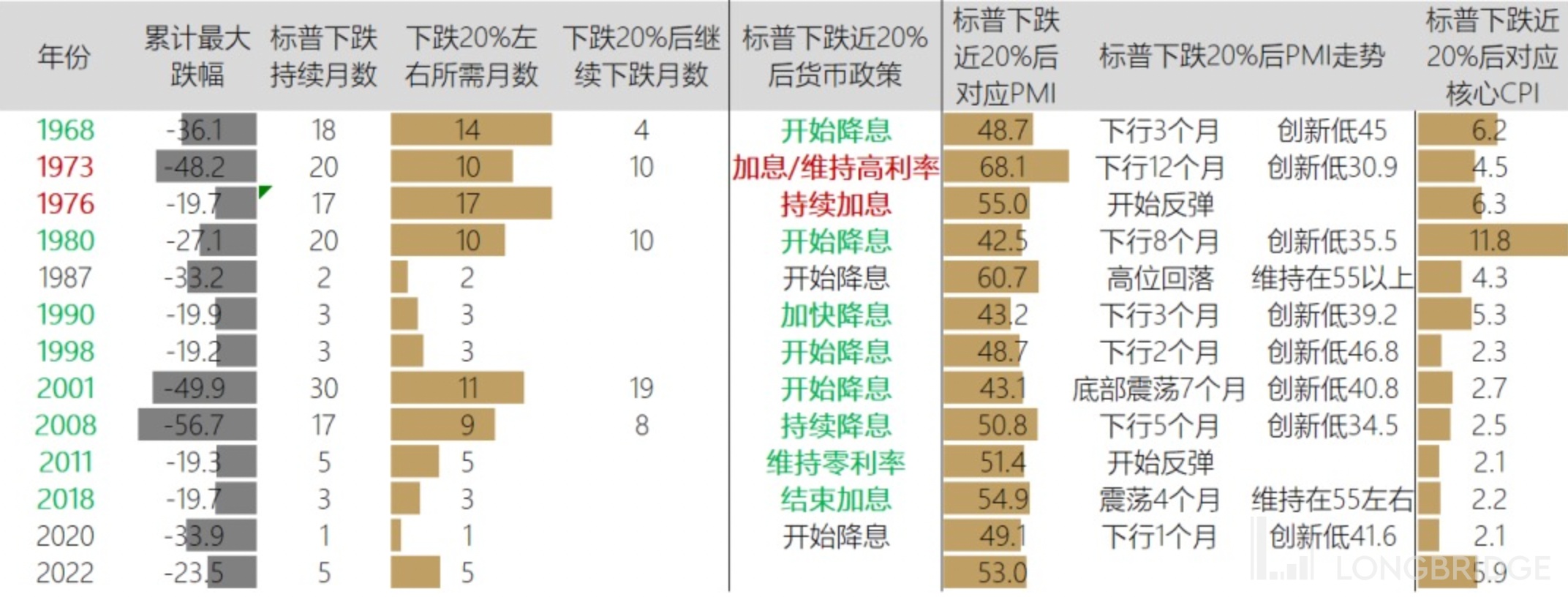

今年上半年美股标普指数下跌 20.6%,创自 1970 年以来最糟糕的上半年表现,以科技股为主的纳指跌幅接近 30%。美股从高点下跌 20% 被认为是进入技术性熊市,这一分水岭同样对预测经济衰退是否发生十分有效。

统计历史上自 1970 年以来的 8 次经济衰退,有 6 次美股在衰退期间跌幅超过了 20%,1 次接近 20%,只有 1980 年的衰退标普跌幅相对较小,最大回撤仅为 17%。而如果统计自 1968 年以来标普所有最大跌幅超过 20% 的情景,总共有 7 次,其中有 6 次都对应了经济衰退,只有 1987 年的股灾标普最大跌幅达到 34%,但是并没有发生经济衰退。

不过这一次下跌有一定的特殊性,仅用了 2 个月的时间就完成如此大幅的下跌,说明股市的下跌与经济基本面关系不大,毕竟经济衰退不是一个一蹴而就的过程。总体而言,当标普最大跌幅超过 20% 时,美国经济衰退的概率会大幅上升。

衰退不可避免吗?

近期美债收益率曲线也出现倒挂,进一步预示了美国经济衰退似乎已不可避免。

在 6 月 CPI 同比超预期上行至 9.1% 再创新高后,2 年期美债收益率出现了回升,而 10 年期美债收益率反而进一步回落,10 年期比 2 年期收益率低 20bp,倒挂程度甚至超过了 07 年美国次贷危机前的水平。

从利率期货隐含的基准利率变动路径能够更清楚的看出经济衰退预期迅速升温:市场认为年内美联储仍会保持较快的加息节奏,到年底联邦基金利率将达到 3.5%,但是今年过快的加息会导致明年经济出现衰退,所以明年会开始进入降息周期,联邦基金利率到明年底会重新回落至 3%。

美股怎么走?

如果未来确实发生经济衰退,美股是否还会进一步下跌呢?

或者说目前美股的跌幅是否提前反映了经济衰退的负面影响呢?

直观上理解,如果在美股下跌 20% 后,经济陷入衰退,美联储货币政策容易从紧缩转向宽松,那么美股熊市似乎也就会出现反转。

但仔细复盘过去的这 10 次下跌,会发现事实并非如此。在这 10 次中,有 8 次货币政策都在股票下跌 20% 后转向宽松,或至少停止紧缩,但是跌幅超过 20% 和不超过 20% 的情形各占一半。

而在货币政策坚持紧缩的 2 次中,也正好是一次跌幅超过 20% 一次没有超过 20%。也就是说,货币政策转向可能并非是美股熊市结束的关键标志。

和上世纪七十年代的相似

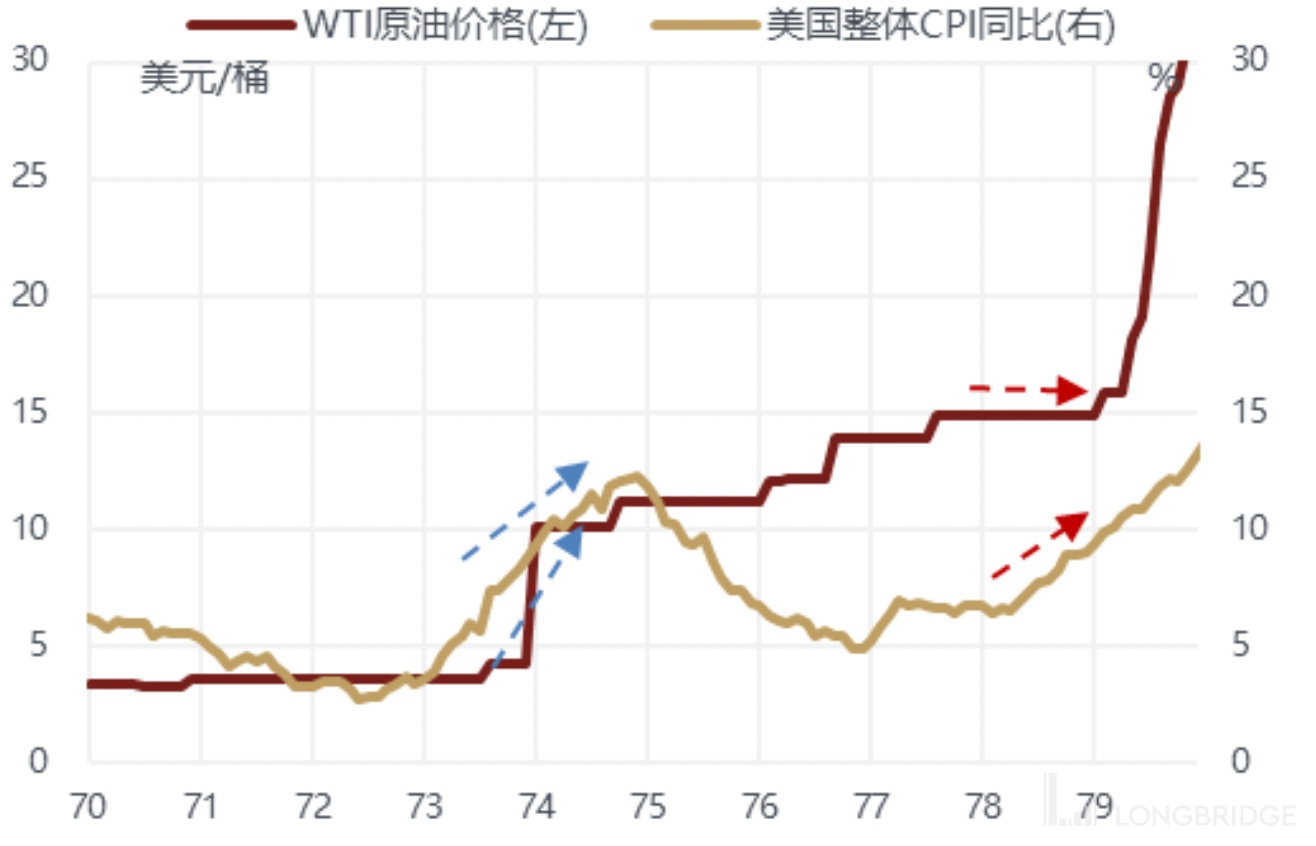

对比 73 年和 76 年,标普在下跌 20% 后同样面对美联储的持续加息,但后续走势却截然相反,表面上是经济硬着陆和软着陆差异的结果,但根源可能在于推升通胀的驱动力不同造成的。

73-74 年高通胀主要是原油的供给冲击造成的,高油价对经济总需求带来的伤害是巨大的,而 77-78 年高通胀与原油的关系不大,可以认为是经济自身需求强劲的结果,所以经济在物价上涨和利率抬升的双重冲击下依然保持了韧性。

对比两个阶段的咨商会消费者信心指数也能看出端倪:1974 年油价飙升后消费者信心大幅回落,而 1978 年一直维持在 100 以上。

关键在油价!

回到当下,即使 CPI 同比在 6 月见顶,联储在年内继续加息至 3% 以上仍是大概率事件,指望货币政策转向来结束美股的熊市并不现实。

那么美国经济能否避免深度衰退呢?关键取决于油价下半年的走势。

如果油价能够稳定在 90-110 美元,那么即使包括租金在内的服务价格的粘性使得 CPI 依然高居不下,美国经济会有明显放缓,但出现深度衰退的概率不大,在这种情况下美股弱势震荡,但下跌的空间并不大;如果油价在冬季继续飙升并创年内新高,那么美国经济的深度衰退恐怕无法避免,美股很可能再跌 15-20%。

过去一段时间油价经历了明显的回调,随后 7 月密歇根消费者信心指数就出现了反弹,消费者对未来 5 年的通胀预期也回落至 3% 以下,在此之后美股开始强劲反弹。

相对于 CPI 何时见顶和联储加息多少而言,油价走势对美股下半年的影响更加重要,如果油价能保持稳定,美国消费者的信心和购买力都会有所改善,美国经济硬着陆的风险就会下降。