标志性时刻!AMD 市值再度超越英特尔

毫不意外,英特尔再度延续了财报后股价暴跌的 “传统”……

周五,英特尔市值再度被 AMD 反超。

美股 7 月收官日,英特尔惨跌 8.56%,市值跌至不足 1485 亿美元。反观其老对头 AMD,7 月初股价阶段性触底后明显反弹,周五更是以 3.05% 的涨幅将自身市值推升至 1531 亿。

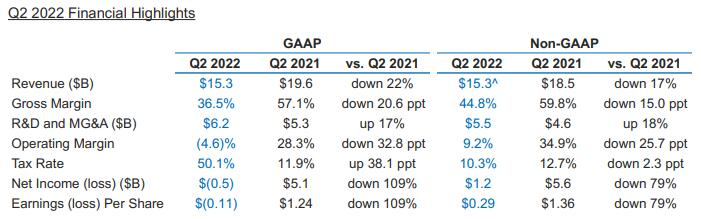

刺激这家“蓝色巨人”股价暴跌的原因便是其堪称灾难性的二季度财报。华尔街见闻提及,财报显示英特尔二季度 Non-GAAP 营收仅 153 亿美元,同比下降 17%,创 1999 年来最大降幅,远低于分析师此前预计的 176.6 亿美元。同时,公司由盈转亏,该季度净亏损 5 亿美元,而去年同期盈利 51 亿美元。

在各大业务板块中,客户端计算事业部(PCG)营收 77 亿美元,同比下降 25%,数据中心和人工智能事业部(DCAI)营收 46 亿美元,同比下降 16%。两大核心板块大幅下降直接拖累整体营收。与此同时,英特尔下调全年业绩指引,从 760 亿美元降至 650 亿到 680 亿美元,远低于市场预期的 747.6 亿美元。

实际上,二季报发布前华尔街的分析师们便预料到英特尔业绩会显著下滑,但还是没能料到降幅堪称 “暴雷”......因此,毫不意外,英特尔再度延续了财报后股价暴跌的 “传统”......

华尔街见闻提及,摩根士丹利 Shawn Kim 团队在 6 月的深度报告中预计,高额的资本支出将导致未来几年的除息外自由现金流都将为负。同时,个人电脑业务需求放缓、数据中心业务表现不佳、路线图执行不当以及投资者情绪对估值的打击是英特尔股价在未来面临的风险因素。

不幸的是,上述不利因素英特尔二季度几乎 “全部中招”....

在财报发布后的电话会上,英特尔首席执行官基尔辛格 (Pat Gelsinger) 承认英特尔在产品设计等领域存在执行问题,同时将问题归咎于宏观经济活动的逆风与全球 PC 销量下降。在周五接受 CNBC 采访时,基尔辛格还表示该公司的复出战略堪比 “攀登乞力马扎罗山”(非洲最高山脉,有非洲屋脊之称)。

此外,Intel 方面表示,竞争对手的压力影响了该集团的收入,预计在明年,代号 Sapphire Rapids(14 代酷睿)” 的新一代服务器芯片产量将会攀升,对该公司是个利好。同时,公司还重申了 Intel 之前宣布的路线图,明年,公司将会推出新一代代号 “Meteor Lake” 的 CPU 处理器。

AMD,YES!

汝之蜜糖,彼之砒霜。英特尔的 “落魄”,成了衬托 AMD“风光” 的背景板......

华尔街见闻提及,在 “苏妈” 苏姿丰博士入主 AMD 之后,凭借着她 “穿越” 般的战略决策与出色的领导能力,AMD 一转颓势。技术上,AMD 成功研发出先进的 Zen 架构;管理上,AMD 也逐渐在组织和管理上变得井井有条。

2019 年,在台积电7nm 先进制程的加持下,AMD 的 Zen2 处理器锋芒初现。到了 Zen3 时期,AMD 芯片的各项性能指标几乎都大幅超越同期的英特尔产品,饱受英特尔 “挤牙膏” 之苦的广大电脑发烧友们,爆发出 “AMD YES!” 的响亮口号,为 CPU 市场垄断局面的打破而欢呼雀跃。随后,拿得出过硬产品的 AMD 势如破竹,在 CPU 市场上的市占率一路攀升至 40% 左右,大有复现 20 世纪初期 AMD 的 “全盛世” 的意思。

随着 AMD 在 CPU、GPU、数据中心等多业务布局的多点开花,AMD 股价继续飙升,AMD 的股价也拉起了一波 “指数级行情”。2015 年,刚从濒临破产的状况中走出的 AMD,股价最低仅为 1.61 美元;2021 年,强势归来的 AMD 全年营业额和盈利均创历史新高,股价也随之飙升,最高突破 164 美元。在短短的 6 年时间里,AMD 的股价上涨超过了 100 倍。

进入 2022 年,在美联储加息、地缘政治冲突加剧、全球经济不确定性显著上升的 “逆风” 背景下,AMD 股价一度 “腰斩”。但没有对比就没有伤害,与英特尔相比,那 AMD 简直可以说是 “风光无限”。

Intel:是长坡厚雪,还是每况愈下?

如 Shawn Kim 团队所述,前沿代工的技术竞赛是一场马拉松,而不是短跑冲刺。只有继续投入研发且执行力强的公司,才有希望掌握高端半导体制造的技术,进而在未来赢得最大回报。

因此,在曾屡次带领英特尔走出困境的 “传奇老兵” 帕特·基尔辛格回归后,英特尔对先进半导体工艺制程的渴求,早已 “路人皆知”——不仅在美国疯狂地投资建厂,还在这个季度瞄准了欧洲,在除了英国之外的几乎所有欧洲大国都扩大了布局。

对于英特尔这样的重资产公司来说,在业务转型期势必会遭遇的阵痛。同时,对工艺、工厂和供应链方面的高额投资也会对英特尔的财报造成冲击。因此,股价会在财报发布后暴跌,几乎成了英特尔股票的 “传统”。而从数据上看,显然英特尔还在承压。特别的,其代工服务二季度营收同比下滑了 54%。

英特尔 CEO 基尔辛格此前就曾提及,公司前进的方向并不以季度为时间节点,而应瞄准一个更加长期、宏大的蓝图。

不过再次暴跌的股价继续表明,尤其是在宏观逆风的当下,华尔街的分析师对此仍不感冒。而天天看着账户缩水的英特尔的股东们,有多少人愿意以超长线思维去搏英特尔未来的 “长坡厚雪” 的未来呢?

问题来了,谁的耐心会最先耗尽?