题材之王新动作,特斯拉将推新版光伏屋顶,行业有哪些看点?

东海证券指出,随着政策端加码以及 BIPV 自身技术不断成熟,预计 BIPV 渗透率及装机量将不断提升,未来有望持续放量。

据界面新闻 8 月 4 日报道,特斯拉正在开发新版本的太阳能屋顶(Solar Roof v3.5),目前正在测试。

据悉,特斯拉最近一直把重点放在太阳能屋顶的耐用性和易安装方面,如果测试顺利,预计将在今年年底重新开始安装时推出新版太阳能屋顶。

资料显示,特斯拉 2016 年收购 SolarCity,正式进入屋顶光伏领域,主要面向欧美住宅市场。2017 年,特斯拉首次推出 BIPV 屋顶瓦片产品 Solar Roof,但受限于成本过高与安装难度过大未实现规模性应用。

2019 年 10 月推出的第三代产品 Solar Roof V3,成本下降幅度达 40%,安装速度、功率密度、转换效率等也有大幅提升,初始投资与全生命周期内的经济性初显,已具备大规模推广条件,此番 BIPV 热潮即由此发端。

目前建筑与光伏结合的方式有两种,分别为 BAPV(建筑附着光伏系统)与 BIPV(光伏建筑一体化)。相比于 BAPV 会增加建筑负载,BIPV 既有发电功能,又具有建筑构件与建筑材料的功能,还能够提升建筑美观程度,这些因素使得 BIPV 成为近期成长最快的太阳能产业应用。

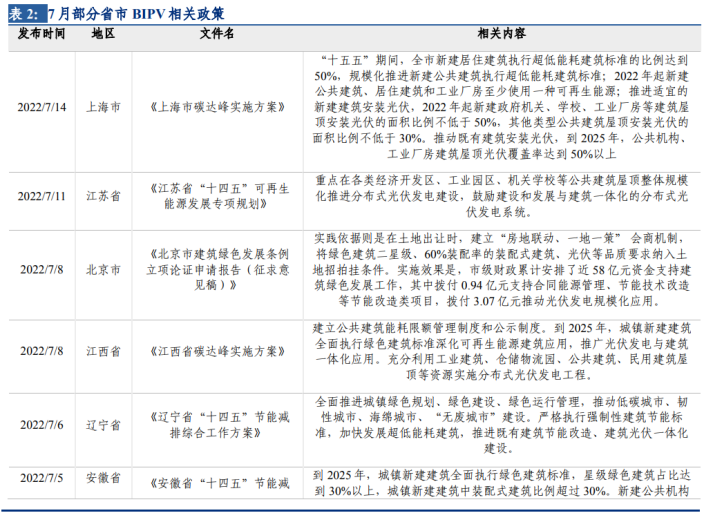

国内支持政策也在密集出台

根据《中国建筑能耗与碳排放研究报告(2021)》,2019 年全国建筑全过程碳排放总量为 49.97 亿 tCO2,占全国碳排放的比重为 50.6%。

长城证券指出,建筑全过程碳排放占全国碳排放总量一半以上,行业降碳势在必行,而 BIPV 为建筑低碳节能提供了优良的解决方案,国家政策红利持续释放。

国家层面,7 月 13 日,《城乡建设领域碳达峰实施方案》发布,要求推进建筑太阳能光伏一体化建设,到 2025 年新建公共机构建筑、新建厂房屋顶光伏覆盖率力争达到 50%。

地方层面,7 月 14 日,上海市发布《上海市碳达峰实施方案》,方案提出到 2025 年,公共机构、工业厂房建筑屋顶光伏覆盖率达到 50% 以上。

7 月 11 日,江苏省发布《江苏省 “十四五” 可再生能源发展专项规划》,鼓励建设和发展与建筑一体化的分布式光伏发电系统;

7 月 8 日,北京市发布《北京市建筑绿色发展条例立项论证申请报告(征求意见稿)》,提出将绿色建筑二星级、60% 装配率的装配式建筑、光伏等品质要求纳入土地招拍挂条件。并且专门拨付资金支持绿色建筑发展。

长城证券指出,7 月份政策密集出台,BIPV 有望乘风而起。东海证券也指出,随着政策端加码以及 BIPV 自身技术不断成熟,预计 BIPV 渗透率及装机量将不断提升,未来有望持续放量。

BIPV还是热门题材钙钛矿的主要应用

前段时间,钙钛矿电池概念一度被市场热炒,金晶科技4 连板,7 个交易日内股价大涨近 50%。京山轻机,自 4 月 28 日相对低点算起,股价累计涨幅已经达到 225%。

浙商证券指出,钙钛矿具备质量轻、厚度小、柔性大、半透明、高效率、低成本等特性,是未来 BIPV 等领域的明星材料。

资料显示,钙钛矿电池是下一代光伏新势力,单结钙钛矿电池理论转化效率可达 31%,高于晶硅电池极限效率 29.4%。钙钛矿电池相比晶硅产业链大幅简化,单环节价值高度集中,原材料纯度要求低且易得,可低温溶液制备大幅降低能耗,根据协鑫纳米测算,钙钛矿单片组件成本约为 0.5-0.6 元,是晶硅极限成本的 50%。

也是基建重要一环

近日政治局会议和国常会相继召开,总体上稳增长基调不改,下半年加快项目建设进度扩大有效投资依然成为各会议重点强调内容。

安信证券指出,目前疫情影响逐渐放缓,稳增长政策力度不减,后续有望持续加大,可以关注受益于稳增长目标下 “两新一重” 优质基建标的。同时 “建筑 +” 逻辑未来将逐步兑现,重点关注 BIPV、交通水利、抽水蓄能和配电网建设领域优质龙头投资机会。

或带动上游两大热门产业链

1)薄膜电池。

光大证券指出,BIPV 可利用空间主要集中在屋顶和立面两个方向,屋顶光伏晶硅电池占据绝对优势,但更多采用光伏 - 建材模块形式,并不是 BIPV 的最终形态。

其表示,从城市空间而言,高层建筑立面面积逻辑上大于屋顶面积,意味着如果国家推动超低能耗建筑等路径,建筑立面发电也将是大势所趋和有效补充,而薄膜电池将是建筑立面发电较好的选择。此外,从建筑消防安全角度来看,薄膜电池更小的热斑效应优势应受到格外重视。

总体上,光大证券认为未来薄膜电池的 “主战场” 将主要在公共设施和商业建筑领域外立面,政策催化下,BIPV 未来发展前景广阔,但从稀缺性及投资价值角度而言,材料环节或优于建造环节,具体如薄膜电池及相关配套产品等领域。

2)TCO 玻璃。

中信证券指出,TCO 玻璃是薄膜组件和钙钛矿电池组件的关键材料,中期 BIPV 政策推进下,薄膜电池组件有望快速放量;长期钙钛矿电池有望引领新的技术变革,TCO 玻璃市场有望加速扩容,国产替代市场空间广阔,有望成为传统玻璃企业新的增长点。

据华泰证券测算,“十四五” 期间全球 TCO 镀膜玻璃市场有望达 211 亿元,钙钛矿叠层电池应用推广下,需求有望进一步增加。随着国内 BIPV 市场的兴起,以及国产镀膜设备的加快量产,华泰证券认为 TCO 玻璃国产化将有望实现从 0 到 1 的突破。

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。