大行速睇 | 港股新能源车获看好,比亚迪、理想目标价被大幅上调!

AMD 业绩喜忧参半,花旗将其目标价直砍 13%。Lyft 同样被 “砍价”,却还能涨 200%?

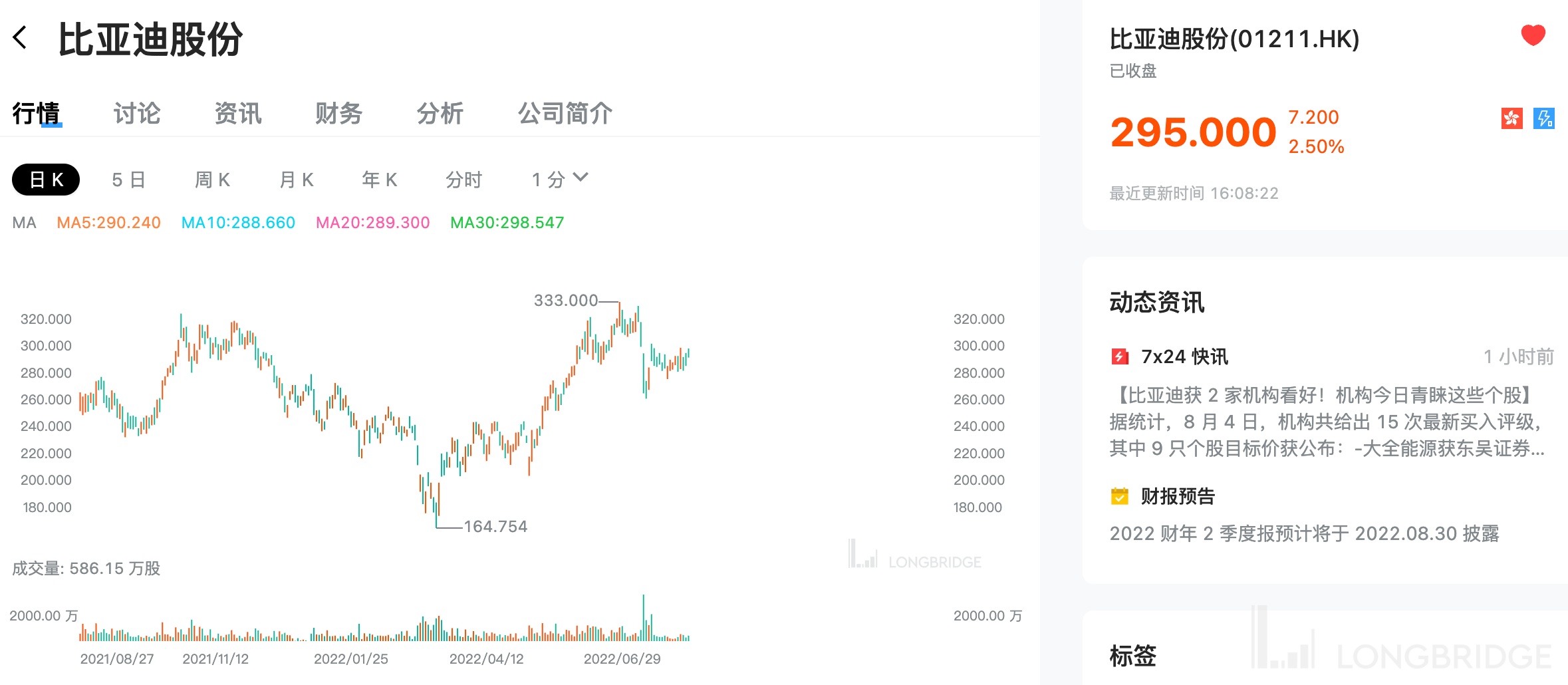

花旗:重申比亚迪股份 “买入” 评级,目标价 640 港元

若以今日收盘价 295 港元计算,这一价格意味着还有 117% 的上涨空间!

该行预计公司将在今年 12 月产量达 28 万辆/月,意味着 2022 年剩下月份环比增长 11%,全年销量达到 190 万辆,高于目前预测的 160 万辆。

麦格理:维持比亚迪股份 “跑赢大市” 评级,目标价升 29% 至 357 港元

若以今日收盘价计算,这一价格意味着还有 21% 的上涨空间!

该行认为,比亚迪作为新能源汽车市场份额的领导者,拥有一体化供应链的优势,上半年市场份额增长 8 个百分点至 26%,主因领先的插电式混合动力车(PHEV)战略和全价位产品组合。该行预计,公司下半年市场份额将进一步提升至 30%、2023 年提升至 32%。

麦格理:维持理想汽车-W“跑赢大市” 评级,目标价由 126.3 港元升 12.9% 至 142.6 港元

若以今日收盘价 134.3 港元计算,这一价格意味着还有 6% 的上涨空间!

该行认为,公司销量自 5 月起强劲反弹,相信豪华车市场需求较稳健,新型号 L9 将于 8 月推出,提供上线城市及豪华车市场增长机会,预测下半年销量 10.7 万部。不过,该行仍看淡下半年理想 ONE 销售。

瑞银:维持小米集团 “买入” 评级,目标价由 14.6 港元下调至 14 港元

若以今日收盘价 12.12 港元计算,这一价格意味着还有 16% 的上涨空间!

该行预测,小米今年第二季智能手机出货量 3800 万台,相信小米是在 “6.18” 购物节期间积极开展促销活动,以折扣以清空渠道库存,预计会导致大于预期的智能手机毛利率压力,预测毛利率为 8.9%,而 2022 年第一季为 9.9%。

该行相信,小米于中国业务的库存接近正常水平,但在欧洲地区业务可能需要多一个季度时间才能达至正常水平。

高盛:维持名创优品 “买入” 评级,目标价 23.2 港元

若以今日收盘价 12.76 港元计算,这一价格意味着还有 82% 的上涨空间!

公司将于本月底公布第四财季业绩,该行届时会留意其不同地区业务复苏情况、分店扩充、定价策略及成本节省方案等进展。

报告引述公司盈喜,预计截至 6 月 30 日季度经调整净利润不低于 2 亿人民币,同比增长不少于 40%,比该行原预测高出约 24%。名创优品管理层将经调整净利润上升归功于较高的海外业务组合令毛利率提升、IP 产品利润率增加、以及有效的成本控制应对。该行相信,公司海外及国内业务将逐渐复苏,经营已见底,而品牌升级、产品及地域组合改善也令毛利率上升。

花旗:维持 AMD“中性” 评级,目标价从 110 美元降 13% 至 96 美元

若以昨日收盘价 98.09 美元计算,这一价格意味着有 2% 的下跌空间。

该行认为,AMD 公布的业绩喜忧参半,但指引低于共识,尽管其股价一再上涨,但经济衰退正在影响 AMD。分析师说,“当数据中心市场放缓时,AMD 可能会经历更多的下跌,尽管这可能为我们提供一个升级股票的机会。”

瑞信:维持 Lyft“跑赢大市” 评级,目标价从 60 美元下调 17% 至 50 美元

若以昨日收盘价 16.71 美元计算,这一价格意味着还有 200% 的上涨空间!

该行表示,就美国的相对复苏速度而言,西海岸继续落后于美国大部分地区,Lyft 更偏重于这些市场,而在 3 月底,旧金山市场恢复了 50%,而整体平均水平为 70%。此外,鉴于关键地区的需求恢复较慢,该行选择假设在 2023 年初将加速。该行还预计 Lyft 将在 2022 年剩余时间内继续增加司机激励支出,以提供更好的客户体验。