“油价将在年底飙升”!高盛继续唱多,这是详细的看涨逻辑

高盛的看涨观点得到了三个驱动因素的支持:(1)原油市场仍然供不应求——创纪录的零售燃油价格无法阻止 6 月和 7 月的市场短缺,而现在的价格要低得多,有助于支持需求;(2)即使假设期货现货价格存在历史性缺口,也需要更高的布伦特期货价格;(3)原油仍然是最便宜的能源,可以替代天然气。

经济衰退阴霾令市场需求预期承压,上周 WTI 油价创下 4 月份以来最大单周跌幅,大摩指出,高油价开始破坏需求超级周期见顶,不过 “原油旗手” 高盛依旧看多,称油价有强劲上行风险,下半年布伦特原油或升至 130 美元/桶。

高盛分析师、能源研究主管和高级大宗商品策略师 Damien Courvalin 认为,一旦市场对经济衰退、俄罗斯生产复苏和美国 SPR 释放的担忧缓解,油价上涨的可能性仍然很大。

即使假设所有这些负面冲击发挥作用,油价上涨的理由仍然很充分,原油市场供应短缺的程度仍然超过我们的预期。

高盛将第三季度和第四季度的布伦特原油价格的预测分别下调至每桶 110 美元和 125 美元,此前为每桶 140 美元和 130 美元。另外,高盛对 2023 年的预期维持每桶 125 美元不变。

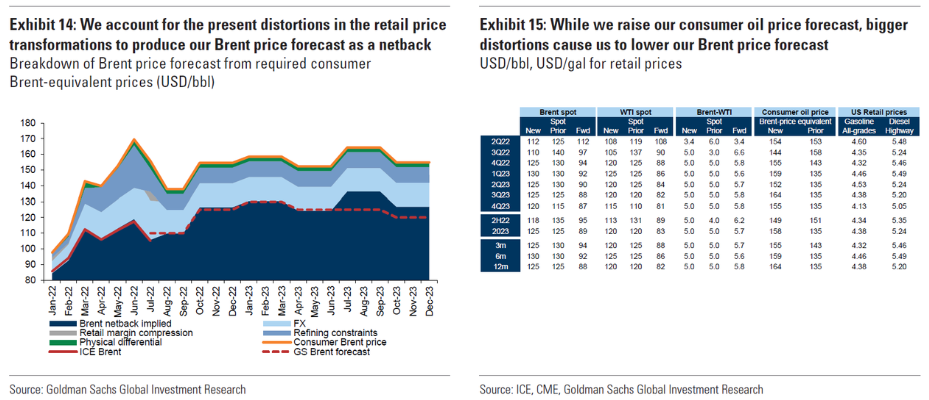

Courvalin 和他的团队预计,以目前的价格,原油市场将继续处于不可持续的供给短缺状态。因此,平衡油市供需仍然要靠经济持续放缓背景下的石油需求破坏,在这方面高盛比市场共识更谨慎。高盛认为,这需要布油当量燃料零售价格大幅反弹到 150 美元/桶,而这意味着美国汽油和柴油零售价格在 2022 年第四季度达到 4.35 美元/加仑和 5.45 美元/加仑。

具体来看高盛是如何推演出 “油价将在年底飙升” 的。

何为 “正确” 的油价?高盛的价格预测框架

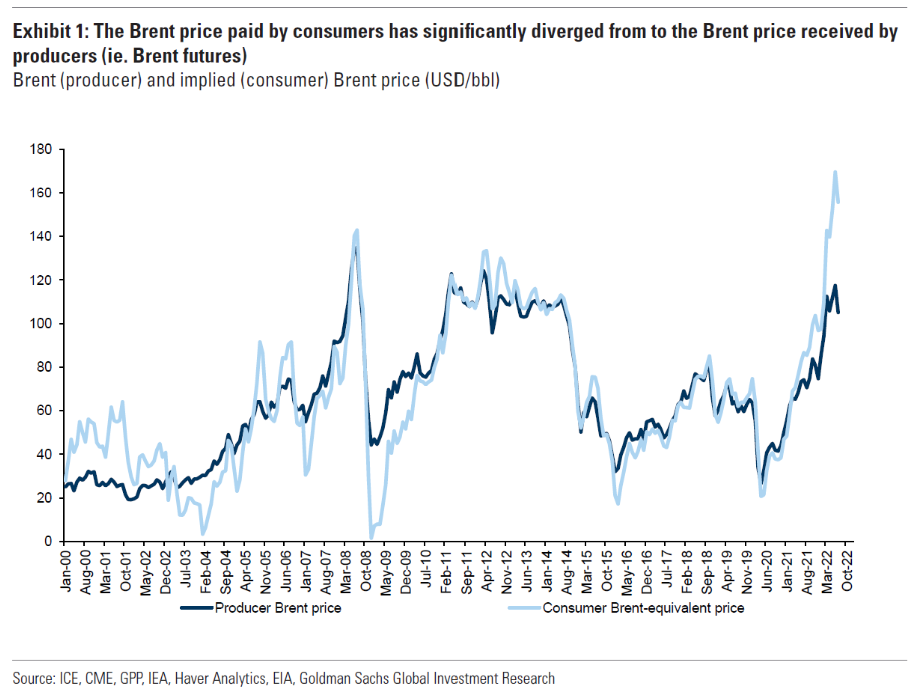

高盛承认,其看涨观点需要先解决布伦特原油与布油当量的全球原油现货之间的巨大价差。今年 6-7 月布伦特原油平均价格为 110 美元/桶,而后者为 160 美元/桶。

Courvalin 指出,从好的方面来看上述价差在油价崩溃之前接近其预测,从坏的方面来看价差比预期大,更糟糕的是,高盛对原油现货的预期并没有导致更多的需求破坏供应短缺。

正如高盛所解释的,对于油价而言有两大价格因素对原油市场至关重要:

- 消费者支付的原油现货价格(燃料零售价格),因为其推动了需求弹性;

- 生产商购买的原油价格,因为其驱动着供应弹性。

2021 年以前,两者之间一直保持较稳定的关系,但后来随着从原油转化为燃料的每一个步骤都严重扭曲了价格,两者之间的价差不断被拉大。俄罗斯能源与欧洲天然气危机也可能是这一价差扩大的原因。

理解了两者价格的脱节,就可以理解高盛对布油期货预测的框架和结论,鉴于创纪录的低库存和缺乏供应弹性,原油现货价格是原油市场的关键平衡机制。这使得该行在其基本模型中求解零售价格,即实现需求弹性的水平,并随后得出其布伦特期货价格预测。因此,高盛将原油现货价格表述为面对"消费者"的布伦特价格,即其估计消费者和全球经济实际支付的布伦特油价。

回顾过去,高盛对 6 月和 7 月的布伦特月度平均价格的预测是 125 美元和 140 美元/桶,而其预测布油消费价格为 150-160 美元/桶。但实际上,前两月的布油期货价格为 117 美元和 105 美元/桶,低于高盛的预测;而布油消费价格为 150-170 美元,略高于其预测。

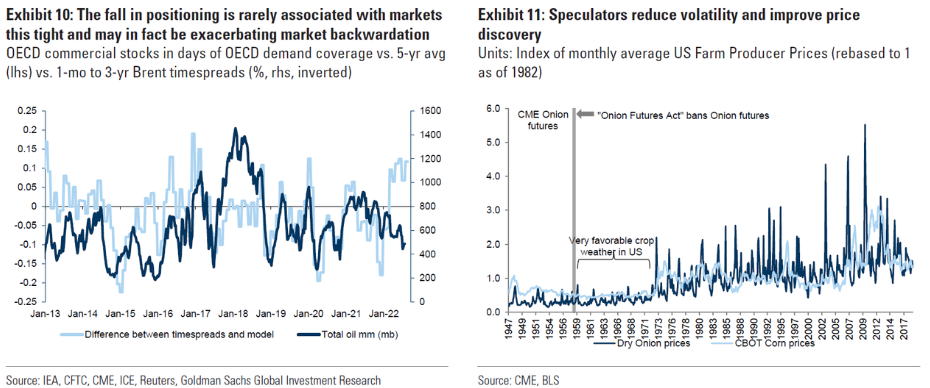

总结来说,这种创纪录的高溢价、布伦特原油价格的新一轮暴跌以及当前处于极端低位的原油现货溢价,都可以归咎于不断下降的大宗商品期货市场流动性。此外,原油倒挂的极端水平也用同样的理由解释。

两大因素破坏原油基本面,现货期货价格传导机制扭曲

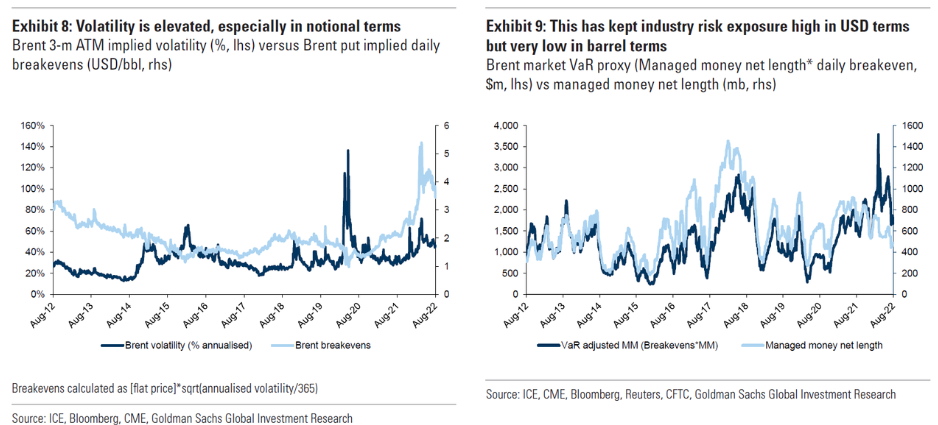

新冠疫情和对俄罗斯持续的能源制裁成为对原油基本面两个史无前例的破坏因素,两者都推动了价格波动的急剧上升,而这一趋势很快就被极端的库存水平所加剧。

更重要的是,这种波动迫使投资者远离商品市场,从而更进一步支持了价格的波动。这种自我强化机制的一个关键驱动力是使用风险价值(VaR),即投资组合在给定置信区间的定义时期内的潜在价值损失。

当价格和波动性上升时,与一定数量的商品相关的风险值也会上升,迫使商品市场风险经理减少他们的交易规模,即使实物市场的规模没有变化,也会留下缩减的头寸。类似的说法也适用于银行和交易商,大大降低了生产商的对冲能力,进一步限制了他们对未来生产的投资能力,因为再投资率需要降低,以配合油价的更高波动性。

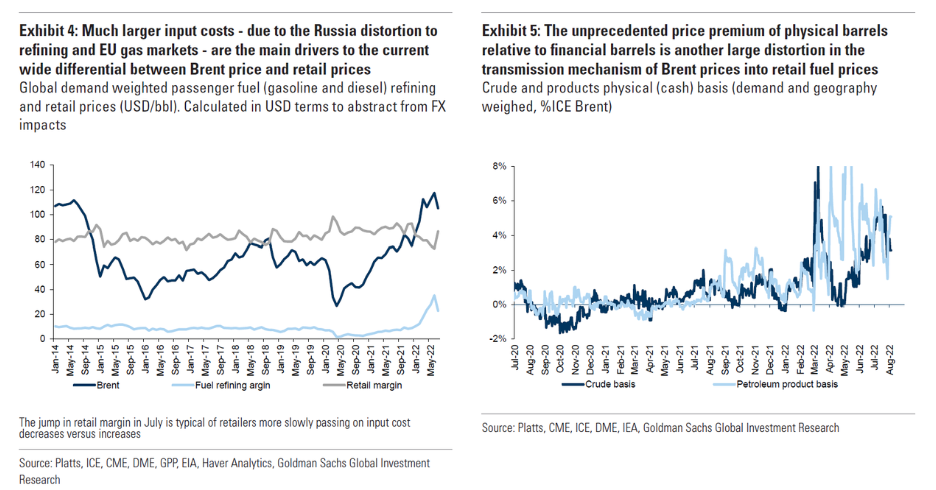

高盛认为,这种远大于预期的巨大价差主要与俄罗斯能源和欧盟天然气危机有关,其影响到的三大因素包括清洁货运、欧盟天然气价格和美元都对原油市场产生冲击。而 7 月份较弱的炼油利润和美国政府继续通过税收减免和补贴来压制零售价格的努力而部分抵消。

由于高盛之前认为商品是真实的资产,能为当前的供需不平衡定价,因此在其逻辑中,投资者对商品期货的交易有助于将预期的供需变化转化为直接的价格信号。从本质上讲,投资者的参与有助于平滑基本冲击,激励供应和需求弹性,以防止短缺或中断的结果。

当然,这并不意味着现货价格形成机制被打破了,因为明显目前的现货价格仍然准确地反映了近几个月的实物市场非常紧张。但是因为俄乌冲突和欧洲天然气危机的影响下,期货商品价格的传导机制被扭曲了。

看涨原油的四大驱动因素

高盛继续解释其看涨的驱动因素:

- 其最新的基本供需预期。

- 通过需求弹性来平衡原油市场所需的现货价格水平(面对创纪录的低库存和无弹性的供应,这是唯一剩下的缓冲区)。

- 现货价格和期货价格之间的预期差距。

- 投资者从商品期货市场流出的情况变化。

高盛认为,从基本面来看,原油供应继续令人失望,而需求则受到反复的疫情影响和欧洲天然气危机的影响依旧高涨,按照 Courvalin 所说,原油需求比预期更加坚挺。高盛认为,因为商品市场需要平衡,库存不可能归零。

换句话说,在经济持续放缓的基础上破坏需求,需要通过高额的零售燃料价格来结束市场赤字。即使谨慎地假设经济增长比经济学家的更弱,高盛预测布伦特消费价格在 22 年第四季度和 2023 年需要平均达到 150 美元/桶。

然而,预测布伦特原油期货缺乏流动性则使得高盛不得不假设布油现货和期货价格之间的价差从历史上的宽泛水平小幅缩小到 5 美元/桶,直到 2023 年。因此其预测 22 年第四季度和 2023 年的布伦特金融价格为 125 美元/桶,而之前为 130 美元和 125 美元,都远远高于目前低于三位数的布伦特价格。

缺乏投资者参与的的流动性短缺使得高盛对其 22 年第三季度的预测进行了最大的下调,现在是 110 美元/桶,而之前是 140 美元/桶。这一修订说明,现货价格的下调反映了俄罗斯供应量增加和 SPR 释放速度快于预期;以及布油期货价格对现货价格折价反映了美元走强和粘性高的实物溢价。

基于上述情况,高盛还首次对美国汽油和柴油零售价格的预测,该行预计,到 22 年第四季度,美国汽油和柴油价格将回升至 4.35 美元和 5.50 美元/加仑,2023 年的平均水平为 4.40 美元和 5.25 美元/加仑。按照高盛的预测,美国零售燃油价格将在年底前反弹,然后从 23 年第二季度开始下降,因为炼油和营销利润开始正常化。

综上所述,高盛的看涨观点得到了三个驱动因素的支持:(1)原油市场仍然供不应求——创纪录的零售燃油价格无法阻止 6 月和 7 月的市场短缺,而现在的价格要低得多,有助于支持需求;(2)即使假设期货现货价格存在历史性缺口,也需要更高的布伦特期货价格;(3)原油仍然是最便宜的能源,可以替代天然气。