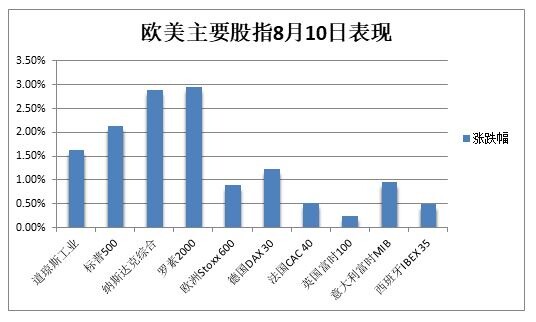

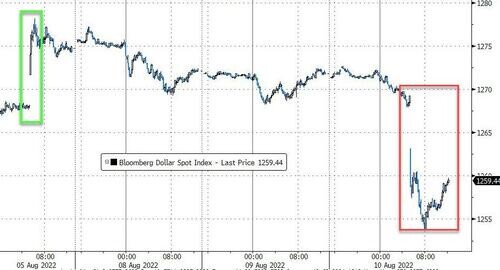

CPI 放缓 美股反弹至三个月高位 美元跌超 1% 创一个月新低

美联储 9 月暴力加息预期降温,风险偏好改善,标普纳指止步多日连跌,道指收涨超 530 点,标普 500 指数涨超 2%,纳指和小盘股涨近 3%,欧股两个月最高。CPI 数据后美债收益率两位数暴跌,短债收益率跌幅更深,关键衰退指标一度倒挂逾 58 个基点,刷新 20 多年之最,美联储官员鹰派发声强调加息不止后,长债收益率转涨。油价跌 3% 后转涨超 2%,美油重新上逼 92 美元,英国天然气涨超 10%,德国一年电价新高。美元全线跌超 1% 至五周新低,非美货币普涨,比特币一度升破 2.4 万美元。期金站稳 1810 美元,连涨三日重回六周高位,伦铜重返 8000 美元和一个月新高,伦锌七周最高。

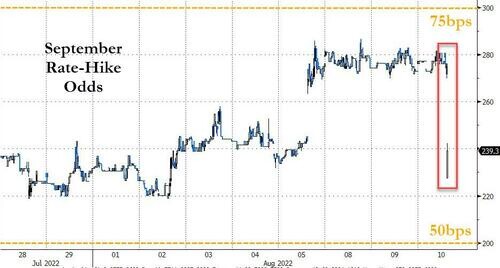

美国通胀或展现触顶迹象,7 月名义和核心 CPI 消费者物价指数的环比和同比增幅均逊于预期,也低于创下 40 年新高的 6 月前值。互换市场对美联储 9 月加息幅度的预期降至 58 个基点。

其他数据方面,美国 6 月批发销售环比增幅超预期,批发库存环比增幅略逊于预期和前值。“欧洲火车头” 德国 7 月消费者价格通胀终值环比增 0.9%、同比增 7.5%,均符合预期。

两位明年 FOMC票委在 CPI数据发布后讲话,强调加息继续。芝加哥联储主席埃文斯称,美国通胀仍然 “高得难以接受”,美联储将在今年剩余时间继续加息,行动将延续至 2023 年。明尼阿波利斯联储主席卡什卡利也称,美联储远未到宣告抗通胀胜利的时候,希望美联储利率在今年年底前达到 3.9%,明年底前达到 4.4%,“认为美联储在通胀高企时就降息的想法是不现实的。”

风险偏好改善,科技引领美股齐创三个月新高,欧股两个月最高,标普纳指止步多日连跌

随着市场对美联储暴力加息预期的降温,风险偏好回归。美股集体高开,道指开盘便涨超 350 点,与标普 500 指数大盘均涨超 1%,纳指跳涨近 300 点或涨超 2%,对利率敏感的大型科技股领涨。

标普最高涨 2.1%,升破 4200 点整数位并重返 5 月 4 日来最高,从 6 月中旬低点反弹 15%。道指最高涨 590 点或涨 1.8%,重返 3.3 万点上方。纳指最高涨近 370 点或涨 2.9% 脱离熊市。纳指 100 最高也涨 2.9%,罗素小盘股最高涨 3%,美股 “恐慌指数” VIX 跌穿 20,为 4 月 21 日以来首次。

收盘时,美股指数齐创 5 月 4 日以来的三个多月新高,标普止步四日连跌,纳指和纳指 100 止步三日连跌,道指和罗素小盘股均在四日里第三天上涨,后者还创 4 月 21 日以来最高:

标普 500 指数收涨近 88 点,涨幅 2.13%,报 4210.24 点。道指收涨超 535 点,涨幅 1.63%,报 33309.51 点。纳指收涨超 360 点,涨幅 2.89%,报 12854.80 点。纳指 100 收涨 2.9%,罗素 2000 小盘股指数收涨 2.95%。原材料、可选消费和科技板块涨超 2.7% 领跑,银行股也涨超 2%。

美联储 9 月暴力加息预期降温,美股齐创三个月新高,纳指和小盘股涨近 3% 居前

明星科技股齐涨。“元宇宙” Meta 涨近 6%,接近收复 7 月 21 日以来跌幅。亚马逊涨 3.5%,止步三连跌,接近收复 4 月 28 日来跌幅。苹果涨 2.6% 至 4 月 13 日来最高。微软和谷歌母公司 Alphabet 涨超 2.4%,均接近收复 5 月 4 日来跌幅。奈飞涨超 6%,收复 4 月 19 日来近半跌幅。

特斯拉涨近 4%,从月内低位反弹,马斯克出售 69 亿美元公司持股,称为了预防法院强制令其收购推特可能进行的紧急抛售套现。推特最高涨超 4%,接近收复 5 月 12 日来全部跌幅。

芯片股也集体走高。费城半导体指数涨逾 120 点或涨超 4%,升破 2900 点整数位,收复昨日大部分跌幅。英特尔涨 2.5%,从 2017 年 9 月来低位反弹,AMD 涨 3.7%,也从月内低位反弹。本周预警季度营收疲软的英伟达和美光科技分别涨近 6% 和涨近 4%。

其他变动较大的个股包括:

迪士尼二季度营收、盈利和流媒体订阅用户均超预期,把 Disney+ 免广告流媒体定价提高 38%,将于 12 月 8 日推出支持广告的 Disney+ 版本,盘后涨 6%,周三收涨近 4% 领跑道指。

波音自 2021 年以来交付了首架 787 宽体梦想客机,此前因制造缺陷而被监管机构要求暂停交付,股价最高涨近 4% 参与提振道指,收涨 2.5%,逼近 8 月 1 日所创的三个半月新高。

“元宇宙第一股”、视频游戏公司 Roblox 跌近 10% 后收涨超 1%,二季度亏损超预期,关键销售额指标不佳。加密货币交易所 Coinbase 盘前跌 5%,随后跳空高开并涨超 7%,昨日盘后称二季度亏损超预期,活跃交易人数和交易量下滑,受春季加密货币跌价的影响。

数字广告公司 Trade Desk 涨超 36%,接近收复 4 月 4 日来全部跌幅,二季度营收超预期,对三季度展望乐观,称有信心在任何经济环境中都能获得市场份额。税务服务公司 H&R Block 涨超 15% 至上市来最高,二季报利好,提升股息 7% 并宣布了新的 12.5 亿美元股票回购计划。

热门中概追随美股大盘走高。中概 ETF KWEB 涨 0.7%,CQQQ 涨 0.4%,纳斯达克金龙中国指数(HXC)涨 1.6%。纳斯达克 100 四只成份股中,京东跌 2.8%,拼多多跌 0.2%,网易涨 0.5%,百度涨 1.6%。其他个股中,阿里巴巴涨 1.4%,软银持股比例降至 14.6%,早期股东 Baillie Gifford 将所持 ADR 转仓香港。腾讯 ADR 涨 1.3%,B 站涨 0.7%。“造车三傻” 齐涨。本周两日暴跌的尚乘数科涨 2.6%,母公司尚乘创意集团 ADR 涨 1.7%,昨日跌近 90% 的智富融资再跌 0.2%。

欧股止跌转涨,泛欧 Stoxx 600 指数收涨 0.89%,接近收复 6 月 8 日来全部跌幅,零售类股涨 3% 领跑,仅防御型的医疗保健逊色,欧元区 Stoxx 50 指数涨逾 0.9%。德股涨逾 1%,彪马等成分股助推其领跑多国股指,意大利银行指数涨 1.2%,英国富时 250 指数涨近 2%。

不少分析指出,投资者押注美国通胀已经触顶,美联储最终将放慢加息步伐,“更激进收紧政策的风险现在已经不存在了”,巴克莱资本的通胀策略主管 Michael Pond 称,最新 CPI 数据令 9 月加息 50 个基点更可能变成现实,他也承认,这份数据是美联储必须要参考的,但还不够。

9 月 FOMC 前还有 8 月 CPI 和非农就业等多份重磅数据,摩根大通资管的全球市场策略师 Mike Bell 和毕马威首席经济学家 Diane Swonk 均认为,名义通胀可能触顶,核心通胀仍远高于目标,这意味着离美联储 “宣布胜利” 并停止加息还为时尚早,9 月仍可能暴力加息 75 个基点。

CPI数据后美债收益率两位数暴跌,关键衰退指标倒挂幅度一度刷新 20多年之最

有所降温了的 CPI 数据发布后,随着市场下调对美联储和欧洲央行整体加息程度的预期,欧美主要国家国债收益率周三携手大幅回落,美债、特别是短端美债收益率跌幅相对最深。

10 年期美债收益率最深下行逾 12 个基点,下逼 2.67% 的一周低位,美股午盘重回 2.79% 接近平盘。30 年期长债收益率一度跌 6 个基点至 2.94%,美股午盘转涨并重返 3% 上方。对货币政策更敏感的两年期收益率一度跌 21 个基点失守 3.08%,美股午盘后跌幅收窄至 5 个基点,交投 3.23%。

美债收益率跌幅收窄,与今日多位美联储官员鹰派发声有关。整体来说,各期限美债收益率基本回吐了上周五非农就业利好引燃暴力加息预期当日的近半涨幅。

周三大幅跳水是因为人们开始猜测美联储 9 月可能进行更小幅度的加息。货币市场将美联储 9 月加息 75 个基点的概率从 CPI 公布前的 68% 下调至 32%,并预计年底前欧央行加息 105 个基点,小于此前预期的 113 个基点,不过欧央行 9 月加息 50 个基点仍属于 “板上钉钉”。

值得注意的是,CPI 数据发布后,关键衰退前瞻指标——两年/10 年期美债收益率曲线倒挂幅度走阔至逾 58 个基点,再度刷新 2000 年以来的二十多年最深,美股盘中,这一倒挂幅度收窄至 39 个基点。短端美债收益率仍高于长端收益率,代表市场对衰退降至的担忧未减。

随着市场的加息押注降温,欧元区国债收益率也下滑。作为欧洲基准的 10 年期德债收益率在美国 CPI 数据发布后一度下行 8 个基点,随后跌幅收窄至 3 个基点、交投 0.89%,两年期德债收益率也在短线跌逾 10 个基点后跌幅砍半。10 年期英债收益率也下行 3 个基点至 1.94%。

油价跌 3%后转涨超 2%,美油重新上逼 92美元,英国天然气涨超 10%,德国一年电价新高

WTI 9 月原油期货收涨 1.43 美元,涨幅 1.58%,报 91.93 美元/桶。布伦特 10 月期货收涨 1.09 美元,涨幅 1.13%,报 97.40 美元/桶。NYMEX 9 月天然气期货收涨 4.7% 至 8.20 美元/百万英热单位。

美油 WTI 一度跌 2.83 美元或跌超 3%,日低失守 88 美元,美股午盘与风险资产一同上涨,转涨后最高涨 1.92 美元或涨 2.1%,重新上逼 92 美元,收复 8 月 4 日来跌幅。国际布伦特一度跌 2.67 美元或跌 2.8%,日低失守 94 美元,美股盘中转涨后最高涨逾 2 美元或涨 2.2%,一度升破 98 美元。

分析称,油价下跌一方面是由于德鲁日巴南线管道即将恢复向中欧输送俄罗斯石油,同时也由于美国原油库存超预期增长加剧了需求担忧。上周 EIA 商用原油库存增加近 546 万桶,美国石油产量创 2020 年 4 月来新高至 1220 万桶/日,精炼油不降反增逾 200 万桶,都参与压低油价。

油价最终反弹,除了与市场风险偏好显著提升有关,也受到大宗商品计价货币美元跌超 1% 的提振。同时,上周美国汽油库存超预期减少近 500 万桶,降幅为去年 10 月 15 日当周以来最大,美国汽油出口达到 113 万桶/日,创 2018 年 12 月来最高,与需求改善有关的迹象会推涨油价。

PVM Oil 分析师 Stephen Brennock 指出,油价仍在衰退担忧和供应干扰的交互影响下震荡,对经济衰退导致需求破坏的担忧是目前最大的价格驱动因素,也是布油不足 100 美元的主要原因。

ICE 英国天然气期货涨超 10% 至 394 便士/千卡,欧洲基准的 TTF 荷兰天然气期货涨 6%,上逼 207 欧元/兆瓦时。德国未来一个月电价涨超 6%,未来一年电价涨超 5% 再创历史新高至 430 欧元。

美元全线跌超 1%至五周新低,非美货币普涨,比特币一度升破 2.4万美元

对美联储 9 月暴力加息的预期快速降温,衡量兑六种主要货币的一篮子美元指数 DXY 最深跌 1.6%,接连跌破 106 和 105 两道关口,跌至 7 月初以来的五周新低,对 G10 货币均下跌。彭博美元指数在 CPI 数据出炉后下跌 1.2%,创 2020 年来最大盘中跌幅,刷新 6 月底来低点。

欧元兑美元最高涨近 160 点或涨 1.5%,升破 1.03 至五周高位。英镑兑美元涨近 200 点或涨 1.6%,接连升破 1.21 和 1.22 两道关口。瑞郎和加元兑美元均涨超 1%,被视为风险情绪晴雨表的大宗商品货币澳元兑美元也涨超 1%,日元兑美元涨超 2%,上逼 132 关口,昨日收盘还不足 135。在岸人民币兑美元较周二夜盘收盘涨 284 点,离岸人民币兑美元涨超 370 点并收复 6.72。

与股市和风险情绪联动紧密的主流加密货币普涨,且不乏有两位数百分比的涨幅。市值最大的龙头比特币一度升破 2.4 万美元,市值第二大的以太坊涨近 8%,并升破 1800 美元整数位。

期金站稳 1810美元,连涨三日重回六周高位,伦铜重返 8000美元和一个月新高,伦锌七周最高

受美元和美债收益率携手下跌的提振,COMEX 12 月黄金期货收涨 0.1%,报 1813.70 美元/盎司,连涨三日并再创六周新高,连续三天站稳 1800 美元上方且连续两日突破 1810 美元关口。

现货黄金在 CPI 数据发布后短线涨超 10 美元,直接升破 1800 美元整数位,日内最高涨超 13 美元或涨 0.8%,日高上逼 1808 美元,美股尾盘转跌并重回 1800 美元下方。

分析指出,相对温和的美国通胀数据,促使人们押注美联储可能不会暴力加息,黄金在相对较低的利率环境中通常表现更好。但高盛下调金价预期,称高估了衰退担忧对金价的推动力度,预计未来三个月均价 1850 美元,今年剩余时间为 1950 美元,此前的 12 个月目标价为 2500 美元。

尽管需求前景承压,美元走低也令伦敦基本金属普涨。昨日止步三连涨的伦铜涨超 100 美元或涨 1.3%,重返 8000 美元上方和一个月新高。伦锌涨 2%,升破 3600 美元并创七周新高。伦镍涨近 930 美元或涨 4.3%,升破 2.2 万美元从一周低位反弹,伦锡两日小幅连涨。但伦铝微跌,伦钴大幅收跌 1990 美元或跌 4%,报 47455 美元/吨,失守 4.9 万和 4.8 万美元两道整数位。

分析称,现货锌较三个月期货溢价升至每吨 127 美元,为 6 月底以来的最高水平,表明短期内 LME 供应紧张,投资者担心高能源价格将迫使欧洲冶炼厂抑制产量。

芝加哥谷物期货连续两日上涨,欧美酷热和干旱引发减产担忧,投资者关注乌克兰小麦发货量仍低于正常水平。CBOT 小盘期货涨 2.8% 领跑,大豆期货触及一周新高后转跌。马来西亚棕榈油期货四天里首跌,从近两周高位回落,该国 7 月底的棕榈油库存升至八个月高位,此前该期货在三个交易日里累涨了 8%,因较大生产国印尼下调对毛棕榈油征收出口税的门槛。