大行速睇 | 华尔街如何看待被软银 “抛弃” 的阿里?或还能再涨 144%!

WedBush 将推特目标价从 30 美元暴调 66% 至 50 美元!为什么?只因华尔街普遍认为马斯克卖特斯拉是在为收购推特准备现金!

汇丰:维持阿里 “买入” 评级,目标价 145 美元

若以昨日收盘价 92.43 美元计算,这意味着还有 57% 的上涨空间!

详见:《投资者最关心的长期增长、云业务和海外战略,这是阿里的答案!》

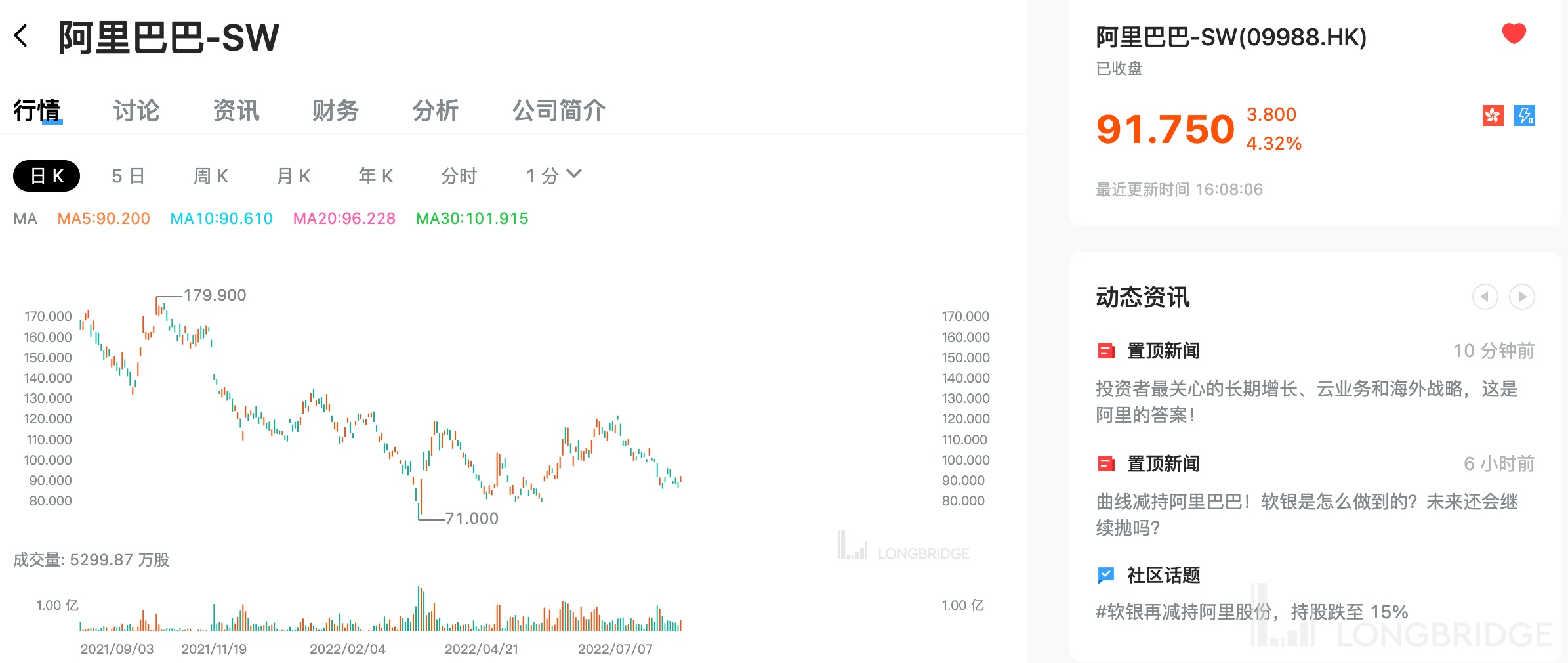

富瑞:予阿里巴巴-SW“买入” 评级,目标价 224 港元

若以今日收盘价 91.75 港元计算,这一价格意味着还有 144% 的上涨空间!

该行表示,此次软银以实物结算,认为无损阿里巴巴基本面,预计公司一系列的资本配置策略,将释放对股东的价值回报,包括优化其流动性及可投资资产的回报、正在推进中的股份回购计划等。

此外,该行还补充道,虽然整体不确定性仍存,但认为阿里旗下消费、云计算和全球化的三大关键战略保持不变,在市场波动下仍观察到稳定的日活跃用户(DAU)和页面浏览量,并将继续投资于技术和基础设施。

高盛:维持比亚迪股份 “买入” 评级,目标价从 405 港元上调至 407 港元

若以今日收盘价 286 港元计算,这一价格意味着还有 42% 的上涨空间!

该行预计比亚迪旗下合资品牌腾势将在 2022 年销售 3 万辆 D9,并在 2023 年实现大型车销售 15 万辆。同时,预计 2022 年比亚迪新能源汽车市场份额将增加 1 个百分点至 29%,并在 2023 年增加 2 个百分点至 39%。

该行指出,2021 年,比亚迪占据中国新能源乘用车市场 20% 的体量份额,但细分市场份额不均衡:新能源紧凑型车为 65%,中型车为 16%,而大型车仅为 13%。目前比亚迪已将相关技术衍生运用至更大型车辆。预计大型汽车的毛利率较紧凑型汽车高 5-10 个百分点,故将一定程度上提升比亚迪收益。

WedBush:将推特目标价从 30 美元上调 66% 至 50 美元

若以昨日收盘价 44.43 美元计算,这一价格意味着还有 12.5% 的上涨空间!

该行指出,华尔街普遍认为马斯克卖特斯拉是在为收购推特准备现金,上调目标价以反映收购交易完成的可能性变大。

该行表示,“华尔街和法律专家都认为,推特将在特拉华州法庭的诉讼中占据上风。” 虚假账户和垃圾邮件相关数据将是诉讼的重点,但推特董事将继续坚持此前商定的交易价格,并迫使马斯克完成这项交易。分析师认为,马斯克提起的反诉将被视为 “噪音”。

美国宏桥信托投资集团:维持 Coinbase“买入” 评级,目标价从 290 美元下调 24% 至 220 美元

若以昨日收盘价 94.14 美元计算,这一价格意味着还有 134% 的上涨空间!

分析师表示,Coinbase 第二季度的业绩,包括营收、交易量和平台资产,都没有达到共识预期。而管理层披露,月交易用户数(MTU)也从此前的 900 万减少至 7 月的 800 万。分析师补充说,Coinbase 在第二季度的现金燃烧情况 “并没有敲响警钟”。

德意志银行:维持美光科技 “买入” 评级,目标价从 70 美元下调至 68 美元

若以昨日收盘价 61.4 美元计算,这一价格意味着还有 11% 的上涨空间!

分析师对美光发布负面的业绩指引 “并不惊讶”,因为在过去几周里,多家组件制造商曾暗示供应链中的库存调整持续恶化。但令该行感到鼓舞的是,该公司现在正计划全面削减其 2023 财年的资本支出,认为美光的股价已接近 “底部”。