2018 年首次!紧跟香港金管局 汇丰上调最优惠贷款利率

上调最优惠贷款利率或边际增加银行成本、推升按揭贷款成本,不过对港股金融条件的边际影响相对有限。

香港金管局上调 75 个基点后,汇丰银行紧随其后。

周四,中国香港金融管理局将基准利率(BR)上调了 75 个基点至 3.5%,为连续第五次上调利率。几个小时后,汇丰宣布将港元最优惠贷款利率(BLR)从 5.0%上调至 5.125%,新利率将于周五生效,为 2018 年以来首次上调 BLR。此外,其美元储蓄利率从 0.25%上调至 0.50%。

据媒体报道称,市场预计,汇丰加息后,其他香港本地银行也会一同上调 BLR。

星展中国香港财资市场部环球市场策略师李若凡对媒体表示,上调 BLR 对香港楼市可能会造成情绪影响。

上调最优惠贷款利率的影响

中金分析师刘刚、陈南、丁寇玥在其《中金:解析香港加息机制与市场影响》中表示,上调 BLR,可能会边际增加银行成本、推升房地产按揭利率;但由于 BLR 上调滞后于已经走高的资金利率,因此对港股整体的金融条件的增量影响有限。具体来看:

1.上调 BLR 或边际增加银行成本:

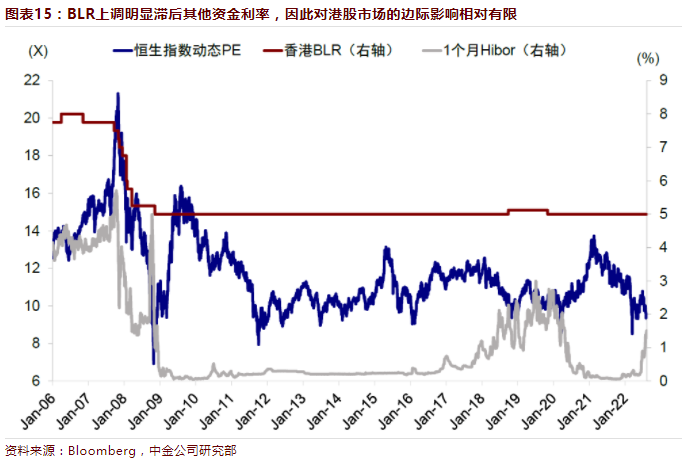

BLR 与香港银行的成本端(存款利率)关联较大,因此上调 BLR 可能边际影响银行净息差。香港综合利率(衡量银行整体融资成本)与存款利率和 BLR 的相关性较高,也说明BLR 上调可能意味着加息周期香港净息差大幅上升的阶段已经过去。从 BLR-Hibor 和银行净息差的相关性来看,当前上调 BLR 可能对香港银行利润率的影响偏负面。

2.推升按揭贷款成本或增加香港房地产市场压力:

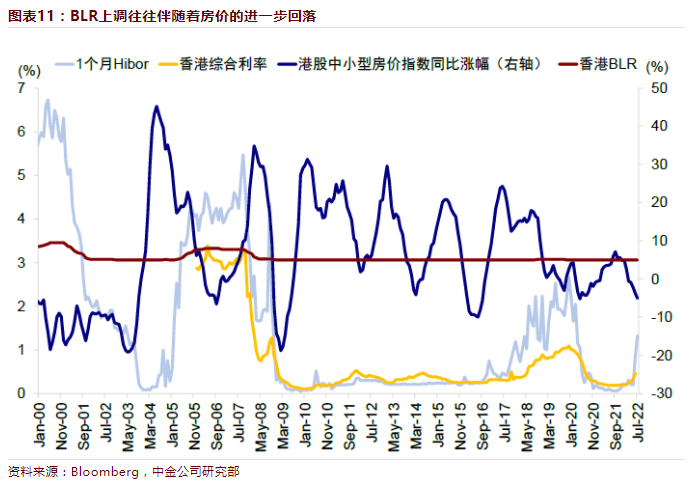

在 Hibor 上行背景下,香港中原地产价格指数(Centa-city Index)自 2022 年 3 月以来开始同比下滑,7 月中小型住房价格指数同比下滑 5.1%。若未来进一步上调 BLR,可能将加大住房按揭贷款的付息压力。历史上,香港银行上调 BLR 后房价往往面临压力。上轮加息周期银行于 2018 年 9 月上调 BLR 12.5 个百分点后,香港地产价格于 2019 年 2 月累计下调约 8.4%。

3.对金融条件边际影响相对有限:

由于 BLR 调整较为滞后,因此在港股已经计入金融条件收紧的情况下 BLR 的变动对港股金融条件的边际影响相对有限。

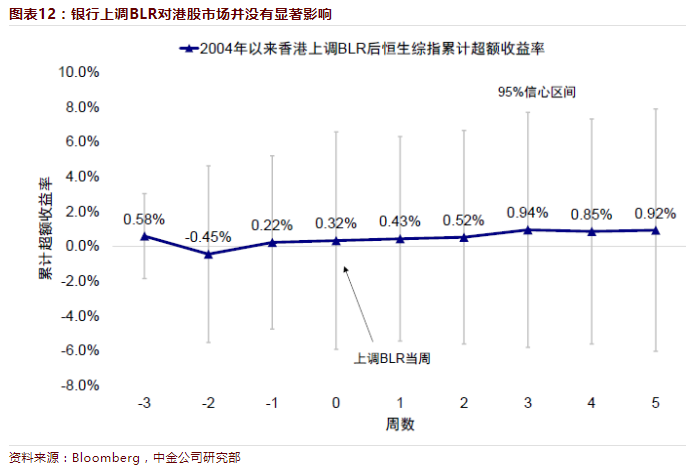

我们通过回溯方式测算上调 BLR 前后港股市场和板块的超额收益变化,来捕捉这一事件的影响程度。具体测算中,我们基于 CAPM 模型,测算 2004 年以来 9 次 BLR 上调前后港股(恒生综指)相对 MSCI 全球的超额收益变化。

结果显示,港股市场在上调 BLR 前后并没有出现显著的收益变化。上调 BLR 的 5 周内,港股较上调前的累计超额收益仅为 0.92%,且显著性较低。

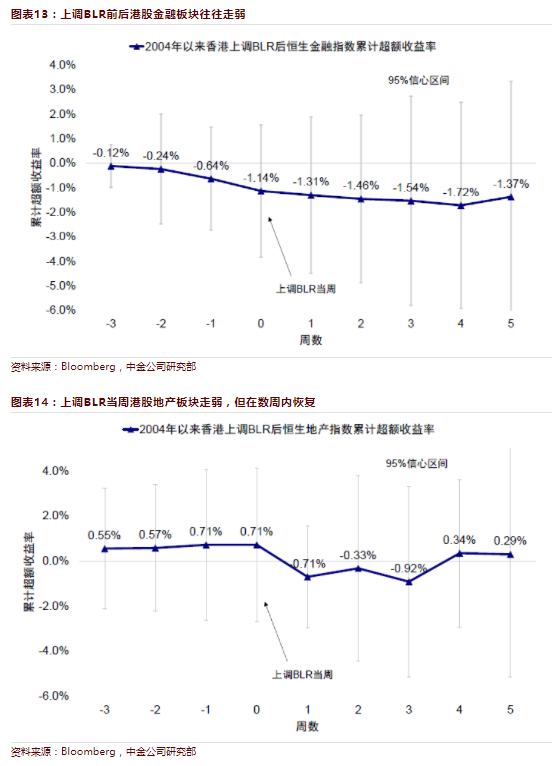

相比之下,金融板块(恒生金融指数)在 BLR 上调前数周便开始转弱,上调后第 4 周累计超额收益为-1.72%;地产板块(恒生地产指数)在上调 BLR 后小幅走弱,但上调后第 4 周基本收复跌幅。由此可见,BLR 上调对港股整体短期表现没有显著影响,但对金融和地产板块影响较大,这也与我们上文中分析的结论基本一致。往前看,未来港股走势更多取决于中国增长和盈利前景、以及美联储政策的预期变化。