“美国第一大债主” 会不会抛售美债?这对全球市场都很重要

日本在美联储回购池中存有大量的美元,这些现金耗尽后日本才可能不得不卖出美债。

本周四,日本官员确认了1998 年来首次采取行动干预汇市,力挺当天稍早刚刚创 1998 年来新低的日元汇率,为此,日本必须卖出手中的美元。

而作为持有多达 1.2363 万亿美元美债的 “美国第一大债主”,日本是否会选择大量抛售美债来筹集美元呢?这次情况可能并非如此。

美联储现有逆回购协议安排能确保各国央行们能够存放美元并赚取利息,尤其是日本已经在回购池中存放了大量美元,这些现金耗尽后日本才可能不得不卖出美债。

尽管周四美债的确出现大量抛售,收益率续创新高,2 年期美债收益率 2007 年来首次升破 4%,但市场人士指出,主要推动因素是市场对美联储昨日政策信息的消化,而非外国持有者的出清。

日本美元储备充足,对美债影响较小

根据美联储截至 9 月 21 日的数据,目前外国机构在美国的存款规模约为 2950 亿美元,低于一周前的 3010 亿美元。

华尔街策略师估计,日本央行在美联储的外国及国际货币管理局回购池中拥有逾 1100 亿美元资金,这些现金耗尽后日本才可能不得不卖出美债。据日本财务省的数据,日本在 1997-1998 年干预日元升值时,政府卖出了约 420 亿美元。

据媒体,RBC Capital Markets 美国利率策略主管 Blake Gwinn 表示:

“日本央行首先会考虑到动用逆回购池里的现金,因为这是没有成本的。但如果日本央行选择在这个时间点抛售美债,那将会承受资本损失。”

美联储创建了一种外国央行可以使用的逆回购协议安排,这意味着日本央行等国际货币当局可以将大量现金存放在那里赚取利息,而不是购买美国国债和其他证券。当他们需要用这些美元做点什么时,他们可以直接从美联储的工具中取出,而不会扰乱市场。

如果日本央行的干预规模超过美联储的储备规模,政策制定者可能会开始出售美国国债,不过一般会优先出售期限非常短的两年期美债。

美国银行策略师在一份日期为 9 月 9 日的报告中写道,如果日本干预日元的后果对美国利率市场有任何影响的话,那可能是对较短期美元掉期利差的收紧效应。

如果日本汇市干预失败

9 月 14 日,瑞银全球策略分析师 Michael Cloherty 表示,如果日本外汇干预失败或导致日本央行 “放弃 YCC” 政策,进而导致日本投资者 “回流” 将会冲击美国 MBS 市场。

Cloherty 分析称,YCC 上限的结束可能导致日本利率 “过度上涨”,进而导致日本投资者 “回流” 并冲击美国 MBS 市场:

如我们在澳大利亚看到的,当一个受约束的系统变成不受约束时,市场反应可能过度,而 YCC 上限的结束可能导致日本利率 “过度上涨”。

截至 2021 年年中,日本投资者(主要是银行)持有 3090 亿美元的机构 MBS。如果有任何对日本投资者抛售 MBS 以汇回现金的担忧,那么情况已经很紧张了——MBS 市场将受到冲击。

高盛在 9 月 16 日发表的报告中强调,日元跌势短期内尚未结束,如果美国 10 年期国债收益率跳升至 4.5%,那么美元兑日元可能达到 155,超过金融危机前的水平 146,这表明日本将会选择抛售美债以稳定日本金融市场和通胀攀升的预期。

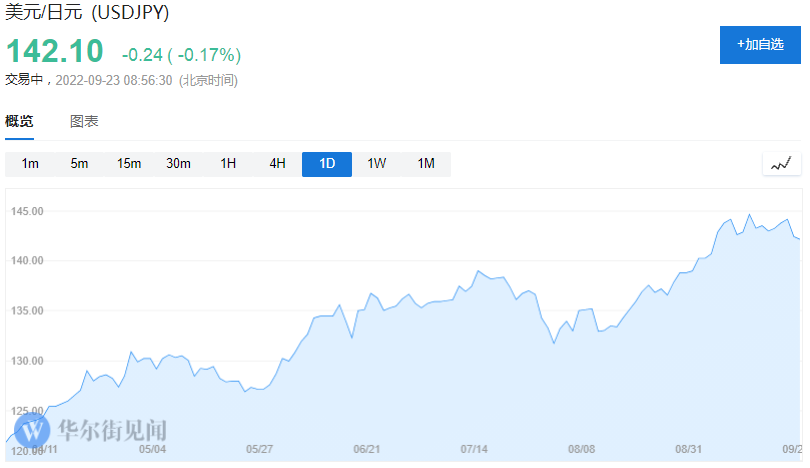

截至发稿,美元兑日元为 142,仍接近 1998 年日美联合干预低位。